Quản lý giao dịch bán khống: Kinh nghiệm quốc tế và hàm ý chính sách cho lộ trình nâng hạng thị trường Việt Nam

Tại kỳ rà soát phân loại thị trường tháng 6/2026, thị trường chứng khoán Việt Nam tiếp tục chưa được MSCI đưa vào danh sách theo dõi nâng hạng, trong đó cơ chế bán khống và cho vay chứng khoán vẫn nằm trong nhóm tiêu chí cần tiếp tục hoàn thiện. Điểm đáng ghi nhận là “bán khống có kiểm soát” đã chính thức được đưa vào Đề án nâng hạng thị trường chứng khoán và đang được nghiên cứu, triển khai. Nghiên cứu kinh nghiệm quản lý của các thị trường quốc tế trở thành một tham chiếu đáng chú ý cho quá trình thiết kế cơ chế tại Việt Nam.

Bán khống có kiểm soát và vai trò với mục tiêu nâng hạng

Bán khống (short selling) là giao dịch trong đó nhà đầu tư bán chứng khoán mà mình không sở hữu tại thời điểm đặt lệnh với kỳ vọng giá sẽ giảm, để sau đó mua lại (mua để trả, hay “buy to cover”) ở mức giá thấp hơn và hưởng phần chênh lệch. Về bản chất, đây là một công cụ giao dịch hai chiều, cho phép nhà đầu tư tìm kiếm lợi nhuận hoặc phòng ngừa rủi ro cả khi thị trường đi xuống.

|

Hình 1: Các bước của quy trình bán khống chứng khoán

|

Thực tiễn quốc tế phân biệt hai hình thức. Bán khống có bảo đảm (covered short selling) là trường hợp người bán đã vay hoặc đã bảo đảm được khả năng vay chứng khoán trước khi bán. Bán khống không có bảo đảm, hay bán khống “trần” (naked short selling), là việc bán khi chưa vay và chưa bảo đảm nguồn chứng khoán để giao, tiềm ẩn rủi ro thất bại thanh toán và bị lạm dụng để tạo áp lực giảm giá. Phần lớn các thị trường phát triển cho phép bán khống có bảo đảm nhưng cấm hoặc hạn chế nghiêm ngặt hình thức bán khống “trần”.

Bán khống đóng góp vào quá trình phát hiện giá, giúp thông tin, đặc biệt là thông tin bất lợi, được phản ánh nhanh và đầy đủ hơn vào giá, qua đó hạn chế tình trạng định giá quá cao. Công cụ này cũng có thể góp phần cải thiện thanh khoản, thu hẹp chênh lệch giá mua/giá bán và hỗ trợ hoạt động tạo lập thị trường.

Đối với nhà đầu tư tổ chức và nhà đầu tư nước ngoài, bán khống cùng với cho vay chứng khoán là những cấu phần cần thiết để triển khai các chiến lược phòng ngừa rủi ro và trung lập thị trường. Đây cũng là nhóm tiêu chí mà các tổ chức xếp hạng như MSCI xem xét khi đánh giá khả năng tiếp cận thị trường.

Bên cạnh các vai trò tích cực, bán khống cũng đi kèm những rủi ro cần được quản lý. Trong giai đoạn thị trường căng thẳng, hoạt động bán khống có thể khuếch đại đà giảm giá; nếu thiếu cơ chế giám sát, công cụ này có thể bị lợi dụng cho hành vi thao túng hoặc lan truyền tin đồn; và bán khống “trần” có thể gây rủi ro cho hệ thống thanh toán, bù trừ. Sự cân bằng giữa lợi ích và rủi ro này lý giải vì sao các thị trường không cấm hoàn toàn mà đặt bán khống trong một khung quản lý tương đối chặt chẽ.

Kinh nghiệm quốc tế trong quản lý giao dịch bán khống

Khảo sát các thị trường lớn cho thấy điểm chung là hiếm khi cấm hoàn toàn và lâu dài, mà chủ yếu quản lý bán khống theo từng khâu của quy trình, kết hợp giữa yêu cầu bảo đảm nguồn chứng khoán, minh bạch trạng thái và quyền can thiệp khi cần thiết. Dưới đây là kinh nghiệm của Hoa Kỳ, Liên minh châu Âu (EU), Singapore và Hàn Quốc.

Danh mục đủ điều kiện và yêu cầu bảo đảm nguồn chứng khoán

Yêu cầu cốt lõi ở hầu hết các thị trường là chỉ cho phép bán khống có bảo đảm. Tại EU, Quy định về bán khống (Regulation (EU) No 236/2012) cấm bán khống không có bảo đảm đối với cổ phiếu và trái phiếu chính phủ; giao dịch chỉ được thực hiện khi tại thời điểm bán, nhà đầu tư đã vay hoặc có thỏa thuận bảo đảm được khả năng giao chứng khoán.

Tại Hoa Kỳ, Quy chế SHO (Regulation SHO) của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) yêu cầu “locate” trước khi bán khống, công ty chứng khoán phải có căn cứ hợp lý rằng chứng khoán có thể vay được để giao đúng hạn kèm theo yêu cầu tất toán (close-out) và danh sách “chứng khoán ngưỡng” (threshold securities) đối với các mã có tỷ lệ giao dịch thất bại cao.

Về phạm vi danh mục, nhiều thị trường khởi đầu bằng nhóm cổ phiếu quy mô lớn, thanh khoản cao: Hàn Quốc trước đây chỉ cho phép bán khống khoảng 350 cổ phiếu thuộc các rổ chỉ số chính, và chỉ đến ngày 31/03/2025 mới mở rộng cho toàn bộ khoảng 2,700 mã niêm yết.

|

Bảng 2: Kinh nghiệm quốc tế về bán khống chứng khoán

|

Đánh dấu lệnh và quy tắc về giá

Việc nhận diện lệnh bán khống ngay tại khâu đặt lệnh là nền tảng cho giám sát. Singapore, theo khung có hiệu lực từ ngày 01/10/2018, yêu cầu nhà đầu tư đánh dấu (mark) lệnh bán khống khi đặt lệnh trên sở giao dịch; trường hợp chỉ sở hữu một phần chứng khoán, lệnh phải được tách để đánh dấu riêng phần bán khống.

Hoa Kỳ áp dụng “quy tắc uptick thay thế” (alternative uptick rule): khi một cổ phiếu giảm từ 10% trở lên trong phiên so với giá đóng cửa liền trước, lệnh bán khống chỉ được khớp ở mức giá cao hơn giá chào mua tốt nhất hiện hành, nhằm hạn chế bán khống dồn dập khi giá đang giảm mạnh, đây là một dạng “van an toàn” theo cơ chế ngắt mạch.

Công bố và báo cáo trạng thái bán khống

Minh bạch trạng thái bán khống là công cụ giám sát phổ biến, tuy ngưỡng và cách thức có sự khác biệt giữa các thị trường. EU quy định nhà đầu tư phải thông báo cho cơ quan quản lý khi trạng thái bán khống ròng đạt 0.1% vốn cổ phần của doanh nghiệp và tại mỗi mức tăng thêm 0.1%, đồng thời công bố công khai khi đạt 0.5%. Singapore yêu cầu báo cáo trạng thái bán khống khi đạt ngưỡng thấp hơn giữa 0.2% tổng số cổ phần đang lưu hành hoặc 2 triệu SGD, và định kỳ công bố dữ liệu tổng hợp.

Tại Hoa Kỳ, SEC đã thông qua Quy tắc 13f-2 (năm 2023), yêu cầu các tổ chức quản lý đầu tư lớn báo cáo hằng tháng theo Mẫu SHO về trạng thái bán khống, trên cơ sở đó SEC công bố dữ liệu tổng hợp. Đáng lưu ý, thời hạn tuân thủ quy tắc này đã nhiều lần được lùi lại (hiện được gia hạn đến đầu năm 2028) sau khi cơ quan quản lý được yêu cầu đánh giá thêm về tác động. Điều này cho thấy ngay tại thị trường phát triển, việc hoàn thiện quy định minh bạch bán khống cũng đòi hỏi thời gian và sự thận trọng.

Hạ tầng thanh toán, bù trừ và cơ chế can thiệp

Ở khâu thanh toán, cơ chế vay và cho vay chứng khoán cùng đối tác bù trừ trung tâm (CCP) là hạ tầng nền tảng để bảo đảm khả năng giao chứng khoán và quản trị rủi ro đối tác cho giao dịch bán khống, đồng thời là điều kiện để vận hành mô hình không yêu cầu ký quỹ trước 100% (non-prefunding) mà nhà đầu tư nước ngoài quan tâm. Ở khâu giám sát, EU trao cho cơ quan quản lý quốc gia và Cơ quan Chứng khoán và Thị trường châu Âu (ESMA) thẩm quyền tạm thời hạn chế hoặc cấm bán khống khi thị trường biến động bất thường; thẩm quyền này từng được sử dụng trong giai đoạn thị trường căng thẳng đầu năm 2020.

Hàn Quốc là trường hợp điển hình về can thiệp mạnh và bài học đi kèm. Nước này đã nhiều lần tạm cấm bán khống (các năm 2008, 2011, 2020 và tháng 11/2023); lệnh cấm tháng 11/2023 được ban hành sau khi phát hiện các vi phạm bán khống “trần” của một số ngân hàng đầu tư toàn cầu. Đến ngày 31/3/2025, Hàn Quốc dỡ bỏ hoàn toàn lệnh cấm dài nhất trong lịch sử, đồng thời đưa vào vận hành Hệ thống phát hiện bán khống trần (Naked Short-selling Detecting System – NSDS) để giám sát điện tử theo thời gian thực và tăng nặng chế tài xử phạt.

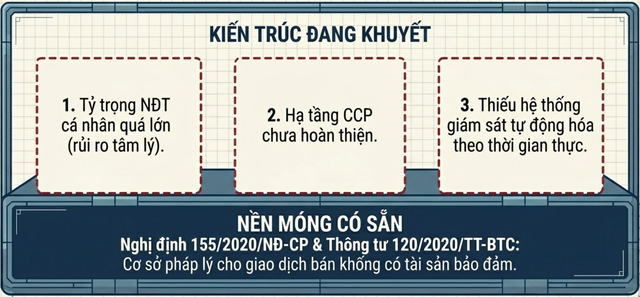

Một số hàm ý chính sách cho Việt Nam

Về lý thuyết, bán khống là công cụ lành mạnh, giúp hạ nhiệt đầu cơ và đưa giá cổ phiếu về sát giá trị thực. Tuy nhiên, trong một thị trường có tỷ trọng nhà đầu tư cá nhân ở mức cao như Việt Nam, công cụ này tiềm ẩn rủi ro đặc thù, điển hình là hiện tượng “ép mua” (short squeeze): khi cổ phiếu đang bị bán khống mạnh bất ngờ tăng giá, các vị thế bán khống buộc phải mua lại để cắt lỗ, cộng hưởng với dòng tiền đầu cơ tạo thành cơn tăng giá dốc đứng rồi đảo chiều giảm sâu, gây thua lỗ nặng cho nhà đầu tư chậm chân. Trong bối cảnh tâm lý đám đông và thói quen giao dịch theo tin đồn còn phổ biến, nếu thiếu các hàng rào an toàn như công bố dữ liệu bán khống hằng ngày hay cơ chế tự động tạm dừng bán khống khi giá biến động bất thường, công cụ này có thể bị lợi dụng, làm méo mó giá và ảnh hưởng tới ổn định hệ thống.

Việt Nam đã có nền tảng pháp lý ban đầu cho công cụ này. Nghị định số 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán và Thông tư số 120/2020/TT-BTC ngày 31/12/2020 của Bộ Tài chính đã đề cập “giao dịch bán khống có tài sản bảo đảm”, kèm các tiêu chí đối với chứng khoán được phép giao dịch. Về định hướng, Quyết định số 2014/QĐ-TTg và Quyết định số 3761/QĐ-BTC đã xác lập lộ trình nghiên cứu, áp dụng có kiểm soát. Trên cơ sở kinh nghiệm quốc tế và bối cảnh trong nước, đặc biệt là cơ cấu nhà đầu tư cá nhân còn chiếm tỷ trọng lớn và hạ tầng CCP đang trong quá trình chuẩn bị có thể tham khảo một số hàm ý sau, với tinh thần vận dụng chọn lọc, không sao chép máy móc:

|

Hình 3: Thực trạng pháp lý, hạ tầng hoạt động bán khống chứng khoán tại Việt Nam

|

Thứ nhất, thiết kế cơ chế theo lộ trình, trên nền nguyên tắc bán khống có bảo đảm. Có thể bắt đầu với bán khống có tài sản bảo đảm áp dụng cho danh mục hẹp gồm cổ phiếu quy mô lớn, thanh khoản cao, minh bạch thông tin (phù hợp các tiêu chí tại Thông tư số 120/2020/TT-BTC), sau đó mở rộng dần theo lộ trình, tương tự cách Hàn Quốc từng giới hạn rồi mở rộng danh mục.

Đồng thời, cần kiên định nguyên tắc cấm bán khống “trần” và hoàn thiện cơ chế xác nhận khả năng vay chứng khoán gắn với hệ thống vay và cho vay chứng khoán của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC), tham chiếu yêu cầu “locate”/có bảo đảm của Hoa Kỳ và EU.

Thứ hai, ưu tiên hoàn thiện hạ tầng thanh toán, bù trừ và công nghệ giao dịch. Việc bảo đảm tiến độ và tính ổn định của cơ chế đối tác bù trừ trung tâm (dự kiến vận hành trong quý 1/2027), cùng việc khai thác hiệu quả hệ thống công nghệ mới (hệ thống KRX vận hành từ ngày 05/05/2025), là điều kiện kỹ thuật then chốt để triển khai việc đánh dấu lệnh, thanh toán bù trừ và giao dịch trong ngày.

Thứ ba, tăng cường minh bạch, giám sát và bảo vệ nhà đầu tư. Có thể xem xét xây dựng ngưỡng báo cáo và công bố trạng thái bán khống ròng phù hợp với quy mô thị trường Việt Nam (tham chiếu EU với mức 0.1% và 0.5%; Singapore với mức 0.2% hoặc 2 triệu SGD) và công bố dữ liệu tổng hợp; nghiên cứu bổ sung quy tắc hạn chế bán khống khi giá giảm mạnh (tham chiếu quy tắc uptick của Hoa Kỳ) và thẩm quyền tạm thời hạn chế bán khống khi thị trường biến động bất thường (tham chiếu EU), đi kèm hệ thống giám sát điện tử theo thời gian thực (tham chiếu Hệ thống NSDS của Hàn Quốc).

– 10:00 10/07/2026

Nguồn: https://vietstock.vn/2026/07/quan-ly-giao-dich-ban-khong-kinh-nghiem-quoc-te-va-ham-y-chinh-sach-cho-lo-trinh-nang-hang-thi-truong-viet-nam-143-1464256.htm