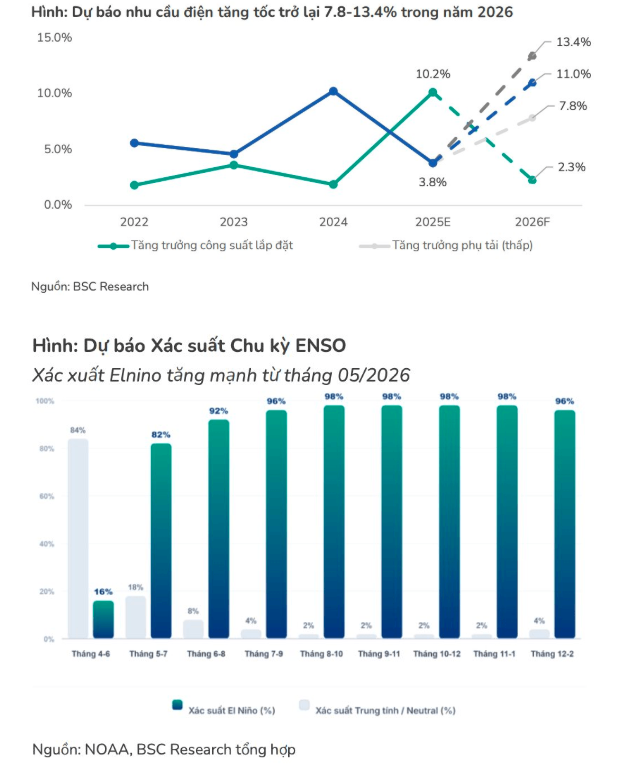

Theo dự báo của Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Mỹ (NOAA), hiện tượng El Niño có xác suất duy trì ở mức cao từ giữa năm 2026 và kéo dài sang năm 2027, khiến điều kiện thủy văn kém thuận lợi, buộc hệ thống phải tăng huy động các nhà máy nhiệt điện.

Công ty Chứng khoán BIDV (BSC) vừa công bố báo cáo cập nhật đối với Tổng công ty Điện lực Dầu khí Việt Nam (PV Power, HoSE:

Theo BSC, triển vọng kinh doanh của PV Power trong năm 2026 được cải thiện đáng kể nhờ sự kết hợp của nhiều yếu tố thuận lợi, bao gồm chu kỳ El Nino kéo dài, giá điện trên thị trường cạnh tranh (CGM) tăng cao, sản lượng nhiệt điện gia tăng và đặc biệt là khoản bồi thường chênh lệch tỷ giá dự kiến khoảng 1.600 tỷ đồng từ EVN.

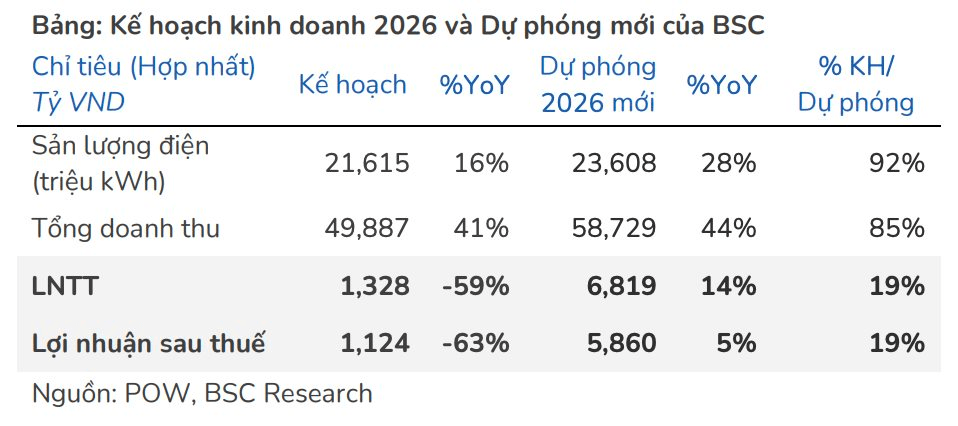

Đơn vị phân tích dự báo doanh thu hợp nhất năm 2026 của PV Power đạt khoảng 58.729 tỷ đồng, tăng 57% so với năm trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ dự kiến đạt 5.854 tỷ đồng, tăng tới 150%, tương ứng EPS khoảng 1.908 đồng/cổ phiếu.

So với báo cáo trước đó, BSC đã nâng dự báo doanh thu thêm 16% và lợi nhuận ròng thêm tới 117%. Trong đó, khoản đền bù chênh lệch tỷ giá từ EVN đóng góp khoảng 51% mức tăng dự báo lợi nhuận, bên cạnh việc điều chỉnh tăng sản lượng điện thương phẩm lên 23,6 tỷ kWh và nâng giả định giá CGM thêm 33%.

BSC cho rằng chu kỳ El Nino sẽ góp phần tăng trưởng đối với nhóm nhiệt điện. Theo dự báo của Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Mỹ (NOAA), hiện tượng El Niño có xác suất duy trì ở mức cao từ giữa năm 2026 và kéo dài sang năm 2027, khiến điều kiện thủy văn kém thuận lợi, buộc hệ thống phải tăng huy động các nhà máy nhiệt điện.

Trong bối cảnh đó, BSC nâng dự báo giá CGM bình quân năm 2026 lên 1.260 đồng/kWh, tăng khoảng 40% so với cùng kỳ. Nhờ cơ chế chuyển ngang chi phí nhiên liệu trong hợp đồng mua bán điện (PPA), việc giá LNG và than tăng không gây ảnh hưởng đáng kể đến lợi nhuận của PV Power. Ngược lại, giá bán điện bình quân của doanh nghiệp được kỳ vọng tăng lên khoảng 2.412 đồng/kWh, qua đó cải thiện biên lợi nhuận gộp mảng điện lên khoảng 12,5%.

Ở góc độ vận hành, BSC đánh giá nguồn nhiên liệu đầu vào của các nhà máy chủ lực tương đối ổn định. Đối với Nhà máy Nhiệt điện Vũng Áng 1, công ty chứng khoán này đã nâng dự báo sản lượng phát thêm 25% lên 7,73 tỷ kWh sau khi nhà máy ghi nhận hiệu suất vận hành cao hơn kỳ vọng trong nửa đầu năm và được đảm bảo nguồn cung than. Trong khi đó, sản lượng của Nhơn Trạch 1 cũng được điều chỉnh tăng 8% nhờ nguồn khí được đảm bảo và bổ sung từ mỏ Sư Tử Trắng 2B.

Đối với cụm dự án điện khí LNG Nhơn Trạch 3 và 4, BSC cho rằng triển vọng dài hạn tiếp tục được củng cố nhờ định hướng ưu tiên phát triển điện khí của Chính phủ cũng như đề xuất nâng tỷ lệ bao tiêu sản lượng điện hợp đồng (Qc) từ 65% lên 75% trong thời hạn tối đa 15 năm. Nếu chính sách này được thông qua, đây sẽ là yếu tố hỗ trợ tích cực cho định giá của PV Power trong các năm tới.

Ngoài ra, doanh nghiệp cũng đang thúc đẩy nhiều dự án LNG quy mô lớn như Quỳnh Lập, Vũng Áng 3 và Quảng Ninh nhằm mở rộng công suất phát điện trong dài hạn. Song song đó, PV Power đang làm việc với EVN để hoàn tất việc ghi nhận khoản chênh lệch tỷ giá liên quan đến Nhà máy Vũng Áng 1, đồng thời tiếp tục đàm phán các phụ lục hợp đồng PPA cho Nhơn Trạch 3 và 4 theo cơ chế mới.

Tại Đại hội đồng cổ đông thường niên năm 2026, PV Power đặt kế hoạch doanh thu gần 49.900 tỷ đồng, tăng 46% so với năm trước nhưng lợi nhuận trước thuế chỉ khoảng 1.328 tỷ đồng, giảm 59%. Theo BSC, đây là kế hoạch khá thận trọng và nhiều khả năng doanh nghiệp sẽ vượt xa chỉ tiêu đề ra nếu các giả định thuận lợi về sản lượng, giá điện và khoản bồi thường tỷ giá được hiện thực hóa.

Nguồn: https://stockbiz.vn/tin-tuc/pow-ga-khong-lo-nganh-dien-du-bao-nhan-duoc-1600-ty-tu-tren-troi-roi-xuong/40867305