Động lực từ đầu tư công đẩy mạnh doanh thu xây lắp

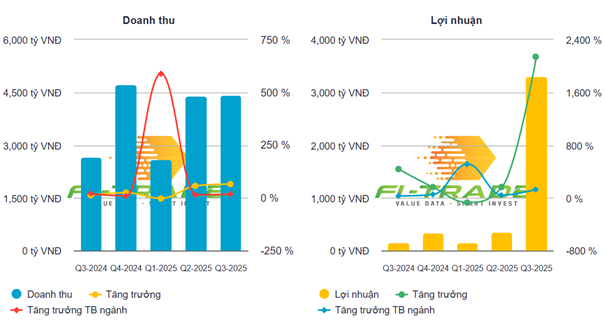

Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) khép lại quý 3/2025 với kết quả kinh doanh tạo dấu ấn mạnh mẽ. Doanh thu thuần đạt 4.429 tỷ đồng, tăng 65,5% so với cùng kỳ, trong khi lợi nhuận sau thuế vọt lên 3.304 tỷ đồng – mức tăng tới 2.147% nhờ ghi nhận khoản lợi nhuận lớn từ việc chuyển nhượng toàn bộ 51% cổ phần tại Vinaconex ITC. Lũy kế 9 tháng, doanh thu đạt 11.413 tỷ đồng và lợi nhuận sau thuế chạm 3.783 tỷ đồng, hoàn thành 315% kế hoạch năm.

Trong bối cảnh thị trường xây dựng và bất động sản cùng chuyển biến tích cực, kết quả đột biến quý này không chỉ phản ánh giao dịch tài chính quy mô lớn mà còn cho thấy hai mảng cốt lõi đang mở rộng dư địa tăng trưởng.

Hiếm có giai đoạn nào thị trường hạ tầng chứng kiến mức độ đồng loạt của 250 công trình, dự án trọng điểm được khởi công hoặc khánh thành như quý 3 vừa qua. Làn sóng thúc đẩy giải ngân đầu tư công đã tạo lực kéo trực tiếp cho nhóm nhà thầu lớn, trong đó có Vinaconex.

Doanh thu mảng xây lắp trong quý 3 đạt 8.020 tỷ đồng, tăng 46% so với cùng kỳ. Loạt dự án trọng điểm quốc gia nơi VCG góp mặt đều đang bám sát hoặc vượt tiến độ, gồm:

Gói thầu số 12 thuộc dự án mở rộng, nâng cấp sân bay Cà Mau.

Dự án mở rộng cao tốc TP.HCM – Long Thành.

Các gói thầu tại Sân bay Long Thành – đa phần đã hoàn thành hoặc vượt tiến độ.

Gói XL01 của dự án nâng cấp cao tốc La Sơn – Hòa Liên (tổng mức đầu tư 2.700 tỷ đồng), đạt 16,5% sản lượng chỉ sau 3 tháng, với 20/20 cầu thi công đồng thời.

Với backlog khoảng 30.000 tỷ đồng, riêng mảng xây lắp đủ sức duy trì đà tăng trưởng doanh thu trong giai đoạn 2025–2026, nhất là khi nhiều dự án hạ tầng mới được phê duyệt trong chu kỳ 2025–2027.

Mảng bất động sản gia tăng đóng góp khi thị trường hồi phục

Trong quý 3, doanh thu từ bất động sản đạt 1.269 tỷ đồng, tăng 64% so với cùng kỳ. Động lực sở hữu hai phần: sự hồi phục của thị trường địa ốc và tiến độ bàn giao các dự án cao cấp của Vinaconex.

Các sản phẩm tại Green Diamond, Vera Diamond City, Vinaconex Diamond Tower bắt đầu luân chuyển nhanh hơn, phản ánh sức cầu trở lại ở phân khúc trung – cao cấp. Khi biên lợi nhuận của nhóm sản phẩm này nhìn chung cao hơn so với giai đoạn trước, tác động tích cực lên tỷ suất lợi nhuận toàn doanh nghiệp sẽ rõ nét hơn từ 2025 đến 2026.

Với vai trò là một trong số ít tổng thầu – chủ đầu tư có hoạt động song song ở cả hai mảng, Vinaconex đang hưởng lợi kép từ xây lắp tăng tốc theo đầu tư công và bất động sản hồi phục theo chu kỳ thị trường.

Theo đánh giá của Agriseco, dù lợi nhuận quý 3 của VCG mang tính đột biến nhờ giao dịch tài chính, diễn biến giá cổ phiếu VCG trên thị trường vẫn thận trọng. Mã cổ phiếu đang hồi phục nhẹ từ vùng đáy quanh 23.000 đồng/cp nhưng vẫn nằm dưới các đường MA quan trọng. Thanh khoản thấp hơn mức trung bình 20 phiên, cho thấy dòng tiền chưa sẵn sàng quay lại mạnh mẽ.

Trong ngắn hạn, vùng 25.000 đồng/cp được xem là kháng cự quan trọng. Nếu vượt qua vùng này với khối lượng cải thiện, cổ phiếu có thể mở rộng đà tăng hướng mốc 26.500 đồng/cp; vùng 23.500 đồng/cp là hỗ trợ gần nhất.

Theo đánh giá của Agriseco, kết quả quý 4/2025 và năm 2026 của Vinaconex sẽ tiếp tục duy trì tích cực nhờ:

Lợi thế lớn từ chu kỳ giải ngân đầu tư công giai đoạn 2025–2027.

Triển vọng hồi phục của thị trường bất động sản, đặc biệt là phân khúc cao cấp nơi Vinaconex tập trung.

Theo đó, Vinaconex được định giá ở mức 27.500 đồng/cp, tương ứng dư địa tăng giá khoảng 12,2% so với mức 24.500 đồng/cp tại ngày 19/11/2025; qua đó Agriseco khuyến nghị tăng tỷ trọng với mã VCG.

Nguồn: https://kinhtechungkhoan.vn/backlog-gan-30-000-ty-vinaconex-vcg-huong-loi-ro-net-tu-lan-song-dau-tu-cong-1415218.html