Điểm uốn từ phân bổ lại hàng hóa quốc tế

Trong nhiều năm, tăng trưởng của Công ty CP Dịch vụ Hàng hóa Sài Gòn (SCS) gắn chặt với vị thế khai thác hàng hóa tại Tân Sơn Nhất vốn là sân bay cửa ngõ quốc tế lớn nhất khu vực phía Nam. Tuy nhiên, từ giữa năm 2026, khi Sân bay Long Thành giai đoạn 1 dự kiến đi vào vận hành, mô hình tăng trưởng này sẽ đối diện một thách thức mang tính cấu trúc đến từ sự phân bổ lại dòng hàng hóa quốc tế tại TP.HCM.

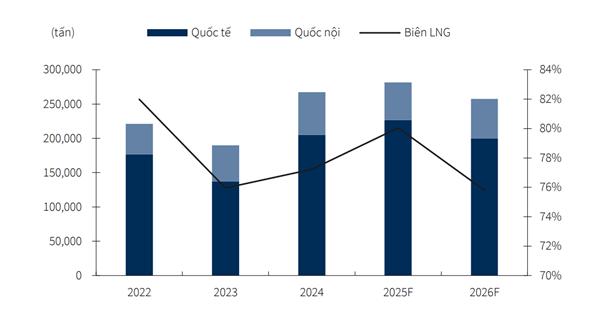

Theo phân tích của KBSV, trong ngắn hạn SCS chưa chịu ảnh hưởng từ Long Thành. Trong 9 tháng năm 2025, doanh nghiệp ghi nhận 870 tỷ đồng doanh thu, tăng 17% so với cùng kỳ, lợi nhuận sau thuế đạt 563 tỷ đồng, tăng 8%. Đáng chú ý, phần lớn tăng trưởng đến từ hàng hóa quốc tế, phân khúc có đơn giá cao, với sản lượng 9T2025 đạt hơn 163.000 tấn, tăng khoảng 10% so với cùng kỳ.

KBSV dự báo thông lượng hàng quốc tế qua SCS tiếp tục duy trì đà tăng trưởng 10,5% trong năm 2025 và khoảng 7% trong nửa đầu 2026 nhờ nhu cầu xuất khẩu linh kiện điện tử, bán dẫn sang Mỹ và xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc. Trong bối cảnh đó, sân bay Long Thành chưa phải là rủi ro trước mắt, mà là yếu tố sẽ xuất hiện sau nửa đầu năm 2026.

Thách thức thực sự bắt đầu khi Long Thành đi vào khai thác. Theo kịch bản cơ sở của KBSV, hàng hóa quốc tế tại TP.HCM sẽ không còn tập trung tuyệt đối tại Tân Sơn Nhất như trước. Cụ thể, tỷ trọng hàng hóa quốc tế được phân bổ sang Long Thành được ước tính đạt khoảng 35% trong nửa cuối 2026, tăng lên 50% năm 2027 và 60% vào năm 2028.

Điều này đồng nghĩa với việc, dù tổng thị trường hàng hóa hàng không vẫn tăng trưởng, lượng hàng qua SCS sẽ bước vào giai đoạn điều chỉnh. KBSV ước tính thông lượng hàng qua SCS có thể giảm hai chữ số trong một số năm đầu sau khi Long Thành vận hành, trước khi ổn định trở lại khi cơ cấu phân bổ giữa hai sân bay đạt trạng thái cân bằng.

Đây là lý do Long Thành được nhìn nhận là “thách thức” đối với SCS, điều này không đến từ việc năng lực của doanh nghiệp suy yếu, mà vì thị phần khai thác bị thu hẹp trong một thị trường đang tái cấu trúc.

Tác động trực tiếp lên triển vọng lợi nhuận

Sự dịch chuyển này được phản ánh rõ trong các dự báo tài chính trung hạn. KBSV cho rằng sau khi đạt đỉnh lợi nhuận vào năm 2025, kết quả kinh doanh của SCS có thể chững lại trong năm 2026. Doanh thu năm 2026 được dự báo giảm khoảng 9% so với năm trước, lợi nhuận sau thuế ước đạt khoảng 656 tỷ đồng, giảm hơn 10% so với mức thực hiện năm 2025.

Dù vậy, KBSV cũng nhấn mạnh đây không phải là kịch bản suy giảm dài hạn. Mô hình hai sân bay song song, trong đó một sân bay trung tâm gần đô thị và một sân bay quốc tế quy mô lớn đã được chứng minh tại nhiều trung tâm hàng không như Tokyo, Seoul hay Bangkok. Trong mô hình này, sân bay mới thường đảm nhận vai trò trung chuyển và các tuyến quốc tế chủ lực, trong khi sân bay cũ vẫn duy trì vai trò nhất định với các tuyến ngắn và nhu cầu tiếp cận nhanh trung tâm đô thị.

Trong kịch bản cơ sở, khi chưa có sự hiện diện trực tiếp tại Long Thành, SCS sẽ phải trải qua một giai đoạn quá độ từ 2026 đến cuối thập kỷ, nơi tăng trưởng không còn tuyến tính và chịu ảnh hưởng từ việc tái phân bổ thị phần.

Ở kịch bản tích cực hơn, Long Thành không chỉ là thách thức mà còn có thể mở ra dư địa tăng trưởng mới cho SCS. Theo phân tích của KBSV, trong trường hợp doanh nghiệp này trúng thầu tham gia vận hành nhà ga hàng hóa số 1 tại Sân bay Long Thành, triển vọng tăng trưởng dài hạn sẽ được cải thiện đáng kể.

Theo quy hoạch, Long Thành giai đoạn 1 gồm hai nhà ga hàng hóa, mỗi nhà ga có công suất thiết kế 550.000 tấn/năm, cùng một nhà ga hàng hóa chuyển phát nhanh công suất 100.000 tấn/năm. Trước đó vào đầu quý IV/2025, Vietnam Airlines đã được phê duyệt làm chủ đầu tư nhà ga hàng hóa số 2 và nhà ga chuyển phát nhanh.

Trong khi đó, nhà ga hàng hóa số 1 do ACV làm chủ đầu tư và khả năng SCS tham gia vận hành hiện vẫn chưa được xác định. Dù vậy, kịch bản này được KBSV xem là yếu tố tiềm năng có thể tạo thêm dư địa tăng trưởng cho SCS trong trung và dài hạn, bên cạnh hoạt động khai thác hiện hữu tại Tân Sơn Nhất.

Ở góc độ phân tích, Long Thành không làm thay đổi nền tảng tài chính của SCS, doanh nghiệp vẫn duy trì biên lợi nhuận cao, dòng tiền mạnh và chính sách cổ tức tiền mặt ổn định. Tuy nhiên, sự xuất hiện của sân bay mới buộc SCS phải thích ứng với một cấu trúc thị trường khác, nơi lợi thế vị trí không còn mang tính độc quyền tuyệt đối.

Xét trên bình diện rộng hơn, câu chuyện của SCS cho thấy tác động điển hình của các dự án hạ tầng mang tính “thay đổi cuộc chơi”: không triệt tiêu tăng trưởng, nhưng tái định hình cách doanh nghiệp tham gia và chia sẻ giá trị trong toàn bộ hệ sinh thái mới.

Nguồn: https://kinhtechungkhoan.vn/bai-toan-thi-phan-cua-dich-vu-hang-hoa-sai-gon-scs-truoc-ap-luc-tu-san-bay-long-thanh-1420368.html