Sóng cổ phiếu ngân hàng “quốc doanh”

Trong bối cảnh thị trường chứng khoán bước vào năm 2026 với tâm lý tích cực, nhiều cổ phiếu có vốn nhà nước chi phối ghi nhận mức tăng giá đáng kể, trong đó nổi bật là nhóm ngân hàng “quốc doanh”. Dù vậy, ở góc nhìn của không ít nhà đầu tư, chiến lược chủ đạo với nhóm cổ phiếu này hiện nay là chốt lời dần để bảo vệ thành quả, thay vì mua đuổi khi giá đã tăng nóng. Động lực tăng giá trong ngắn hạn được đánh giá chủ yếu đến từ yếu tố thông tin chính sách mang tính dài hạn cùng với sự nhập cuộc mạnh mẽ của dòng tiền đầu cơ.

Xét về mặt thông tin, Nghị quyết 79-NQ/TW được thị trường đón nhận như một chất xúc tác mới cho thị trường chứng khoán nói chung và nhóm doanh nghiệp có vốn nhà nước chi phối nói riêng. Cùng với đó là kỳ vọng dòng tiền sẽ phân hóa rõ nét hơn khi thị trường bước vào giai đoạn cao điểm công bố kết quả kinh doanh quý IV/2025, bắt đầu từ nửa cuối tháng 1/2026.

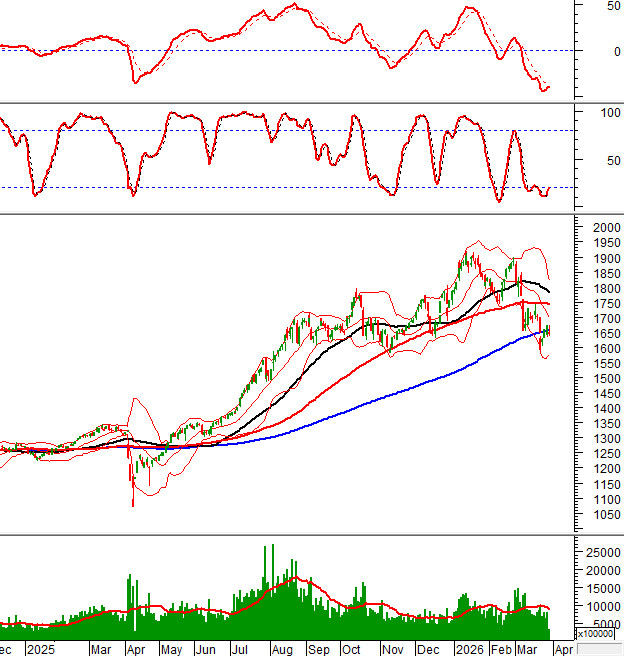

Trong những tuần đầu năm 2026, VN-Index liên tiếp vượt qua các ngưỡng quan trọng, từ mốc 1.800 điểm lên tới trên 1.900 điểm. Sự cộng hưởng giữa nhóm cổ phiếu Vingroup và các nhóm trụ cột như dầu khí, ngân hàng, Viettel, bảo hiểm và cao su đã tạo lực đẩy đáng kể cho chỉ số. Không chỉ điểm số, thanh khoản thị trường cũng cải thiện rõ rệt, tăng mạnh so với hai tháng cuối năm 2025, cho thấy dòng tiền đã sớm bị “thuyết phục”.

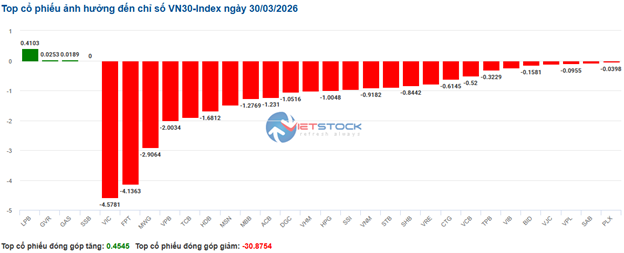

Đỉnh cao mới của VN-Index mang đậm dấu ấn của nhóm doanh nghiệp “nhà nước” đầu ngành, đặc biệt là nhóm ngân hàng với các cổ phiếu Vietcombank (mã VCB), BIDV (mã BID) và VietinBank (mã CTG). Tính từ đầu tháng 1 đến hết tuần qua (22/1), VCB tăng hơn 27%, BID tăng trên 39%, trong khi CTG có mức tăng khiêm tốn hơn, khoảng 14%, một phần do cổ phiếu này đã duy trì xu hướng tăng khá tốt trong giai đoạn trước đó.

Theo dữ liệu của Trung tâm Phân tích và Tư vấn đầu tư, Công ty Chứng khoán SSI (SSI Research), ngân hàng là một trong những nhóm ngành có diễn biến thuận lợi nhất trong tháng 1/2026, với xác suất tăng giá lên tới 86% và mức tăng trung bình khoảng 9%. Định giá nhóm ngân hàng hiện đã giảm về vùng hấp dẫn, trong bối cảnh triển vọng kết quả kinh doanh quý IV/2025 và năm 2026 được đánh giá tích cực. SSI Research ưa thích các cổ phiếu CTG, MBB và VPB nhờ triển vọng tăng trưởng tốt, trong khi VCB được xem là lựa chọn phòng thủ trong năm 2026 nhờ chất lượng tài sản hàng đầu và lợi thế huy động vốn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

VCB, BID, CTG: Kỳ vọng chính sách và câu chuyện định giá

Nghị quyết 79-NQ/TW đặt mục tiêu đến năm 2030 sẽ có ba ngân hàng vốn nhà nước lọt Top 100 ngân hàng có tổng tài sản lớn nhất châu Á. Trên thị trường, nhiều ý kiến cho rằng, BIDV hiện đang xếp quanh vị trí thứ 101, rất tiệm cận nhóm mục tiêu này. Các ngân hàng Việt Nam nhìn chung có lợi thế về mức sinh lời trên tài sản (ROA) và tốc độ tăng trưởng tín dụng, dao động từ 10-15%/năm, cao hơn đáng kể so với mức trung bình khu vực chỉ khoảng 3-4%/năm.

Đối với BIDV, thông tin gần đây về kế hoạch phát hành riêng lẻ cho 33 nhà đầu tư trong và ngoài nước đã góp phần giữ đà tăng của cổ phiếu trong những phiên cuối tuần qua. Với quy mô tổng tài sản lớn nhất hệ thống, dư địa giảm trích lập dự phòng và khả năng cải thiện biên lãi ròng (NIM), BIDV tiếp tục là cái tên được thị trường ưa thích. Trong khi đó, Vietcombank được nhìn nhận là “vua CASA”, sở hữu chất lượng tài sản vượt trội, tỷ lệ nợ xấu rất thấp và dư địa tăng trưởng tín dụng ổn định, khiến thị trường sẵn sàng trả mức định giá cao.

Tuy nhiên, trên nhiều diễn đàn tư vấn và thảo luận về chứng khoán, quan điểm chốt lời dần với cổ phiếu BID và VCB để bảo vệ thành quả khi giá ở vùng cao đang nhận được sự đồng thuận khá lớn.

Với VietinBank, cổ phiếu CTG đang được nhà đầu tư kỳ vọng mạnh mẽ nhờ kết quả kinh doanh năm 2025 tích cực, với riêng lợi nhuận trước thuế đạt trên 41.000 tỷ đồng, tăng 37% so với năm 2024. Dù vậy, theo đánh giá của một số nhà tư vấn đầu tư lâu năm, tăng trưởng lợi nhuận của VietinBank chủ yếu đến từ việc giảm trích lập dự phòng, nhờ xử lý tốt nợ xấu nội bảng và hoạt động thu hồi nợ. VietinBank đã giảm đáng kể áp lực trích lập nhưng vẫn duy trì tỷ lệ bao phủ nợ xấu ở mức cao, khoảng 176% tại thời điểm quý III/2025.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Dự báo, năm 2026, tăng trưởng tín dụng của VietinBank nhiều khả năng chỉ quanh mức trung bình ngành, do không có “câu chuyện” nhận chuyển giao bắt buộc ngân hàng yếu kém để được nới room tín dụng. Cơ cấu cho vay của VietinBank phát triển khá đồng đều giữa khách hàng cá nhân, doanh nghiệp vừa và nhỏ và doanh nghiệp lớn, chưa cho thấy sự dịch chuyển chiến lược. Trong bối cảnh NIM toàn ngành khó mở rộng, NIM của VietinBank được nhận định đi ngang hoặc giảm nhẹ, khiến dư địa bứt phá thu nhập lãi thuần và lợi nhuận sau thuế trong giai đoạn tới không quá lớn.

Về định giá, trong khi BID và VCB mới chỉ tăng về vùng định giá trung bình lịch sử, thì CTG – do đã giữ giá tốt trước đó – hiện có P/B trượt 4 quý khoảng 1,8-1,9 lần, tiến sát vùng đỉnh lịch sử quanh 2,1 lần. Như vậy, dư địa tăng giá còn lại chỉ khoảng 10% nếu không xuất hiện sự thay đổi đáng kể về mô hình kinh doanh hoặc kỳ vọng tăng trưởng đột biến. Nếu loại bỏ yếu tố giảm trích lập dự phòng, ROE thực tế của CTG chỉ tương đương mức trung bình giai đoạn 2020-2024, chưa đủ để thiết lập mặt bằng định giá mới.

Dư địa còn lại và chiến lược đầu tư

Đà tăng của cổ phiếu ngân hàng “quốc doanh” hiện nay chủ yếu phản ánh kỳ vọng và dòng tiền, hơn là sự thay đổi đột biến trong nền tảng kinh doanh.

Theo báo cáo của Công ty Chứng khoán Vietcombank (VCBS), nhóm ngân hàng có thể xem xét đầu tư dài hạn là các đơn vị sở hữu chất lượng tài sản tốt và duy trì tốc độ tăng trưởng lợi nhuận vượt trội so với ngành, bao gồm ACB, BID, CTG, HDB, MBB, MSB, NAB, STB, TPB, VIB và VPB. Trong đó, CTG được đánh giá có tăng trưởng tín dụng tương đương mức trung bình ngành, NIM kỳ vọng cải thiện nhẹ và chất lượng tài sản được kiểm soát tốt, với xu hướng tiếp tục giảm tỷ trọng trích lập trong giai đoạn 2026-2028. VCBS định giá CTG ở mức trên 45.359 đồng/cổ phiếu, tương ứng P/B dự phóng khoảng 1,34 lần.

So với thị giá CTG hiện quanh 40.000 đồng/cổ phiếu, mức tăng kỳ vọng còn lại chỉ khoảng 11%. Do đó, nhiều ý kiến khuyến nghị, nhà đầu tư không nên mua đuổi CTG ở vùng giá hiện tại, dù doanh nghiệp có nền tảng tốt, bởi định giá đã phản ánh phần lớn kỳ vọng và chịu ảnh hưởng đáng kể từ dòng tiền đầu cơ.

Ở góc nhìn của một nhà tư vấn cá nhân, VietinBank không phải là ngân hàng kinh doanh kém, mà định giá thấp mang tính lịch sử do đặc thù cơ cấu cổ đông và áp lực vốn. Nếu các hệ số P/E hay P/B bị chiết khấu quá mức, đó sẽ là dư địa để cổ phiếu CTG cải thiện định giá. Trong khi đó, Vietcombank phù hợp với vai trò ngân hàng số một hệ thống, còn BIDV hấp dẫn hơn ở góc nhìn trung hạn khi giai đoạn trích lập cao dần đi qua.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Theo chuyên gia Công ty Chứng khoán Rồng Việt, các giải pháp trong Nghị quyết 79-NQ/TW mang tính chiến lược dài hạn, tạo môi trường phát triển hơn là tạo ra sự thay đổi đột biến trong ngắn hạn. Biến động giá cổ phiếu hiện nay chủ yếu phản ánh tâm lý tích cực và kỳ vọng về thoái vốn, tăng vốn, hợp nhất và sáp nhập trong tương lai.

Tựu trung, nhiều ý kiến chuyên gia cho rằng, tác động của Nghị quyết 79-NQ/TW mang tính định hướng dài hạn, không làm thay đổi cục diện trong một sớm một chiều. Trong bối cảnh giá cổ phiếu ngân hàng “quốc doanh” tăng nóng nhờ thông tin và dòng tiền đầu cơ, việc bảo vệ thành quả, tránh tâm lý FOMO và lựa chọn chiến lược đầu tư thận trọng là điều nhà đầu tư cần cân nhắc.

Nguồn: https://www.tinnhanhchungkhoan.vn/ban-hay-giu-co-phieu-ngan-hang-quoc-doanh-post384319.html