Bán ròng ba năm liên tiếp, cần “điểm kích hoạt” nào để đảo chiều dòng vốn ngoại?

Năm 2025 ghi nhận kỷ lục bán ròng mới của khối ngoại trên thị trường chứng khoán Việt Nam. Áp lực rút vốn hiện diện gần xuyên suốt năm và nhiều lúc tạo lực cản rõ nét lên VN-Index. Tuy vậy, các chuyên gia cho rằng, bức tranh năm 2026 có thể sáng hơn với nhiều “điểm kích hoạt” có thể xuất hiện.

Kỷ lục bán ròng mới, vì đâu nên nỗi?

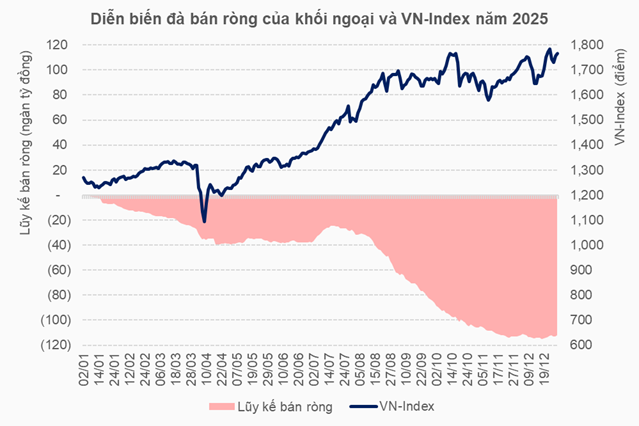

Thống kê trên HOSE, sau khởi đầu năm 2025 bằng 4 tháng bán ròng liên tiếp, khối ngoại nhen nhóm hy vọng cho nhà đầu tư với những tín hiệu đầy khả quan trong giai đoạn giữa năm, đặc biệt là động thái mua ròng hơn 8.1 ngàn tỷ đồng trong tháng 7. Tuy nhiên, niềm tin nhanh chóng bị dập tắt trong các tháng sau đó, thậm chí xuất hiện lực bán “khủng” trong giai đoạn từ tháng 8 đến tháng 10.

Dù diễn biến có phần tích cực về cuối năm khi quy mô bán ròng liên tục giảm, thậm chí chuyển trạng thái sang mua ròng trong tháng 12 (tính đến ngày 30/12), tổng quan lực bán trong năm nay vẫn rất lớn.

Nhà đầu tư nước ngoài đã bán ròng trong 9 trên 12 tháng của năm 2025 và một kỷ lục bán ròng mới đã được xác lập với hơn 112 ngàn tỷ đồng, phá kỷ lục “khủng” hơn 90 ngàn tỷ đồng vừa thiết lập năm trước. Đây cũng là năm thứ ba liên tiếp khối ngoại bán ròng trên thị trường chứng khoán Việt Nam.

Nhìn vào diễn biến bán ròng và điểm số VN-Index năm nay, sự tương quan nghịch là khá rõ ràng khi chỉ số liên tục gặp khó mỗi khi xuất hiện “điểm nóng” bán ròng. Thống kê cho thấy, áp lực tập trung chủ yếu tại nhóm cổ phiếu vốn hóa lớn, đặc biệt là các mã thuộc rổ VN30, qua đó tạo ảnh hưởng trực tiếp lên diễn biến chỉ số.

Nguồn: VietstockFinance

|

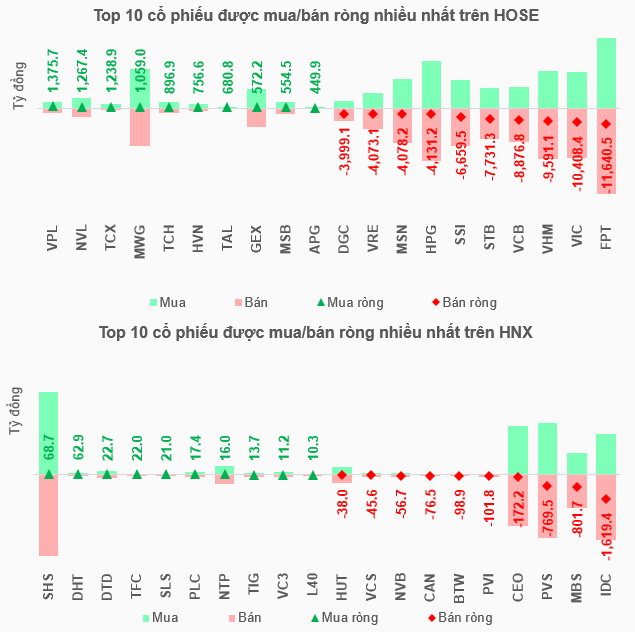

Large Cap bị bán ròng nhiều nhất

Dữ liệu của VietstockFinance cho thấy, top 10 cổ phiếu bị khối ngoại bán ròng nhiều nhất năm qua thuộc về nhóm cổ phiếu vốn hóa lớn (Large Cap). Trong đó, ông lớn công nghệ FPT là cổ phiếu bị bán ròng mạnh nhất với quy mô hơn 11.6 ngàn tỷ đồng. Ở các vị trí tiếp theo, bộ đôi VIC và VHM lần lượt bị bán ròng hơn 10.4 ngàn tỷ đồng và gần 9.6 ngàn tỷ đồng.

Trong khi đó, danh sách mua ròng thể hiện sự thua thiệt thấy rõ khi VPL dẫn đầu chỉ với gần 1.4 ngàn tỷ đồng. Tuy vậy, điểm tích cực là hai tân binh TCX và VPL nằm trong nhóm được mua ròng mạnh nhất cho thấy sức hút nhất định của các hàng hóa mới.

Trên HNX, kịch bản bán ròng cũng xuất hiện với quy mô hơn 3.7 ngàn tỷ đồng. IDC là cổ phiếu bị bán ròng nhiều nhất với hơn 1.6 ngàn tỷ đồng, bỏ xa các cổ phiếu xếp sau như MBS (gần 802 tỷ đồng) và PVS (gần 770 tỷ đồng).

Ở chiều ngược lại, SHS dẫn đầu danh sách mua ròng nhưng quy mô chỉ gần 69 tỷ đồng.

Nguồn: VietstockFinance

|

Việc tự phá kỷ lục bán ròng ở quy mô lớn trong hai năm liền là kịch bản “buồn” mà có lẽ không nhiều giới phân tích hay nhà đầu tư có thể dự báo trước.

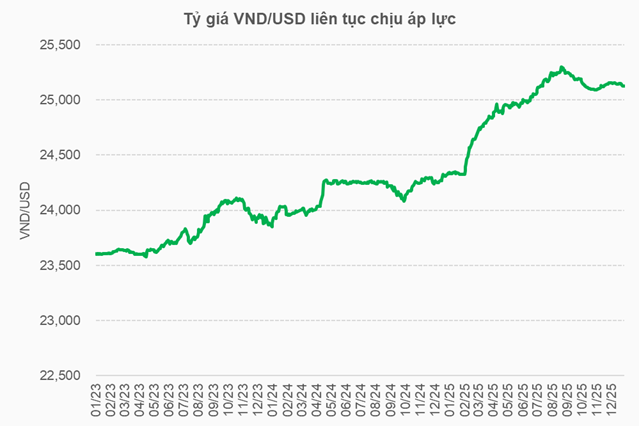

Ông Võ Kim Phụng – Trưởng phòng Phân tích, Chứng khoán BETA cho biết, đây là kết quả của việc Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Nhà nước Việt Nam (NHNN) theo đuổi hai chính sách tiền tệ đối lập, đồng thời dòng tiền toàn cầu ưu tiên tài sản an toàn và hấp dẫn hơn về lợi suất kỳ vọng.

Cụ thể, khi Fed duy trì lãi suất ở mức cao trong giai đoạn 2023 – 2024 nhằm kiềm chế lạm phát, NHNN Việt Nam lại theo đuổi mục tiêu nới lỏng tiền tệ sớm hơn, dẫn đến chênh lệch lớn về lợi suất USD – VND, khiến VND chịu áp lực mất giá khoảng 3.5% dù chỉ số DXY giảm gần 10%, trong khi nhiều đồng tiền châu Á khác tăng giá. Với nhà đầu tư ngoại, rủi ro tỷ giá và chênh lệch lợi suất khiến họ rút vốn khỏi các thị trường Mới nổi, trong đó có Việt Nam.

Làn sóng đổ tiền vào nhóm cổ phiếu công nghệ tại Mỹ, châu Âu và Nhật – đặc biệt là các công ty dẫn đầu về AI – cũng khiến dòng vốn rời bỏ các thị trường nhỏ, để tận dụng chu kỳ tăng trưởng vượt trội của nhóm “Magnificent 7”.

Nguồn: VietstockFinance

|

Chỉ trong năm 2024 và 2025, khối ngoại liên tiếp tạo ra các kỷ lục bán ròng mới với bình quân quanh mức trăm ngàn tỷ đồng mỗi năm, đã tạo ra áp lực lên diễn biến VN-Index. Dù xuất hiện các lập luận rằng đây là diễn biến không quá đáng ngại do tỷ trọng của nhóm này không còn lớn, nhưng sự thật về việc khối ngoại miệt mài bán ròng đã tác động lên diễn biến VN-Index vẫn là điều khó có thể phủ nhận.

Theo ông Trần Đức Anh – Giám đốc Kinh tế Vĩ mô & Chiến lược thị trường, Chứng khoán KB Việt Nam (KBSV), khối ngoại bán ròng kỷ lục là một trong các yếu tố cấu thành bức tranh thị trường năm 2025, bên cạnh thuế đối ứng, lãi suất tăng về cuối năm và diễn biến vượt trội của nhóm cổ phiếu Vingroup.

Chuyên gia cho rằng, đây là kết quả bất ngờ, bởi năm 2025 sở hữu rất nhiều yếu tố “mở đường” cho dòng vốn ngoại trở lại – một nền kinh tế tăng trưởng cao, doanh nghiệp niêm yết tăng trưởng lợi nhuận tốt hay nâng hạng thị trường…

Các “điểm kích hoạt” vốn ngoại trở lại sẽ xuất hiện

Bước qua 2025 để nhìn về 2026, “qua cơn bĩ cực, tới hồi thái lai” hay “sau cơn mưa, trời lại sáng” có lẽ là những câu nói mô tả chính xác nhất về góc nhìn của các chuyên gia khi dự báo về hành động của khối ngoại.

Ông Võ Kim Phụng cho rằng, thị trường sẽ xuất hiện nhiều điều kiện thuận lợi hơn để kỳ vọng về việc khối ngoại giảm áp lực bán, thậm chí gia tăng khả năng mua ròng trở lại.

Cụ thể, khi Fed bước vào chu kỳ giảm lãi suất (dự kiến hạ dần về 2.75 – 3.25%), trong khi lãi suất VND sẽ trở về mức hấp dẫn hơn, giúp chênh lệch lợi suất giữa hai đồng tiền thu hẹp, giảm áp lực lên tỷ giá và khuyến khích khối ngoại quay trở lại tìm kiếm cơ hội tại Việt Nam – một thị trường có tốc độ tăng trưởng kinh tế cao hơn mặt bằng khu vực.

Bên cạnh đó, xuất khẩu và kiều hối cho thấy tín hiệu phục hồi, hỗ trợ trực tiếp cho ổn định tỷ giá; “độ nóng” của giá vàng có thể hạ nhiệt, góp phần giảm áp lực lên tỷ giá; các ưu thế về địa chính trị ổn định, tiếp tục là điểm đến FDI sẽ hỗ trợ niềm tin của nhà đầu tư ngoại và củng cố triển vọng FII.

Ông Trần Đức Anh cũng cho rằng, áp lực tỷ giá trong năm 2026 sẽ giảm bớt. Bên cạnh đó, câu chuyện nâng hạng thị trường với thời điểm chính thức có hiệu lực vào tháng 9 rất có thể là lúc khối ngoại bắt đầu giải ngân mạnh.

Ngoài ra, câu chuyện về tăng trưởng kinh tế, tăng trưởng lợi nhuận doanh nghiệp niêm yết vẫn là yếu tố tích cực được duy trì xuyên suốt trong khoảng hai năm trở lại đây, giúp tăng sức hấp dẫn của thị trường chứng khoán Việt Nam trong mắt các nhà đầu tư ngoại.

Theo ông Bùi Nguyên Khoa – Phó Trưởng phòng Phân tích nghiên cứu, Chứng khoán BIDV (BSC), nếu tiến trình nâng hạng diễn ra thuận lợi, rất có thể sau quý 1, các quỹ chủ động sẽ bắt đầu giải ngân, trong khi dòng tiền ETF nhiều khả năng đến cuối năm mới rõ nét.

Cùng quan điểm, ông Trương Hiền Phương – Giám đốc Cấp cao, Chứng khoán KIS Việt Nam nhấn mạnh việc các quỹ ngoại lớn có thể dần giải ngân từ trước thay vì chờ đợi đến lúc được nâng hạng và phải chứng kiến giá cổ phiếu đắt đỏ hơn. Do đó, thị trường có thể nhìn thấy dòng vốn ngoại vào dần từ nay đến thời điểm công bố nâng hạng, sau đó bùng nổ mạnh khi bộ chỉ số thị trường Mới nổi được đưa vào vận hành.

Việc các cơ quan quản lý liên tục nghiên cứu, triển khai nhiều giải pháp nhằm hỗ trợ và phát triển thị trường theo hướng ngày càng minh bạch, lành mạnh, đa dạng sản phẩm và tiệm cận chuẩn quốc tế cũng sẽ kích thích dòng vốn tham gia.

Sau “cơn mưa” bán ròng kéo dài, thị trường đang chờ khoảnh khắc “trời quang” vào năm 2026, khi hàng loạt nút thắt quan trọng dần được tháo gỡ, mở lối cho dòng vốn ngoại quay trở lại.

– 12:00 31/12/2025

Nguồn: https://vietstock.vn/2025/12/ban-rong-ba-nam-lien-tiep-can-diem-kich-hoat-nao-de-dao-chieu-dong-von-ngoai-830-1386599.htm