|

Năm 2025 có một nghịch lý đáng chú ý, trong khi VN-Index tăng tới 41%, thanh khoản thị trường cải thiện mạnh và nền tảng vĩ mô ổn định, thì khối ngoại lại bán ròng hơn 5 tỷ USD. Tuy nhiên, đằng sau con số mang tính “tiêu cực” này, các dữ liệu và quan sát từ những tổ chức lớn lại đang vẽ nên một bức tranh khác.

|

Theo chia sẻ của bà Nguyễn Ngọc Anh, Tổng giám đốc SSI AM tại Hội nghị phát triển thị trường chứng khoán 2026 do Ủy ban Chứng khoán Nhà nước (UBCK) tổ chức ngày 20/3/2026, cần nhìn nhận vấn đề theo cấu trúc dòng vốn.

|

Trong nhiều năm, dòng tiền ngoại vào Việt Nam chủ yếu đến từ một nhóm hẹp các quỹ đến từ châu Á, trong đó tập trung lớn ở Đông Á như Hàn Quốc, Thái Lan, Đài Loan (Trung Quốc), Singapore hay Hồng Kông (Trung Quốc). Khi một vài quỹ lớn trong nhóm này tái cơ cấu danh mục, thị trường dễ ghi nhận hiện tượng “rút vốn diện rộng”, dù thực chất chỉ là biến động cục bộ.

Ngược lại, dữ liệu gần đây cho thấy xu hướng quan trọng. Trong 2 tháng đầu năm 2026, giao dịch của khối ngoại tăng khoảng 50%, số lượng tài khoản nhà đầu tư tổ chức nước ngoài tăng mạnh, riêng tại SSI, tài khoản tổ chức mở mới tăng 52%. Cơ cấu nhà đầu tư cũng dịch chuyển rõ rệt, từ các quỹ khu vực châu Á sang các định chế lớn từ Mỹ và thị trường phát triển. Quy mô giao dịch không còn nhỏ lẻ, mà ở mức vài trăm triệu đến hàng tỷ USD.

|

Ông Thomas Nguyễn, Giám đốc Thị trường nước ngoài của SSI cho biết, chỉ trong vài tháng gần đây, các cuộc gặp gỡ với nhà đầu tư tại New York, London, Singapore, Hồng Kông diễn ra liên tục. Những cái tên như Morgan Stanley, UBS hay Barclays không còn dừng ở mức nghiên cứu, mà đã bắt đầu chuẩn bị hạ tầng để giao dịch trực tiếp theo mô hình global broker.

Quan trọng hơn, các tổ chức hàng đầu thế giới như BlackRock, Vanguard hay FTSE đều đang theo dõi sát sao tiến trình cải cách của Việt Nam.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

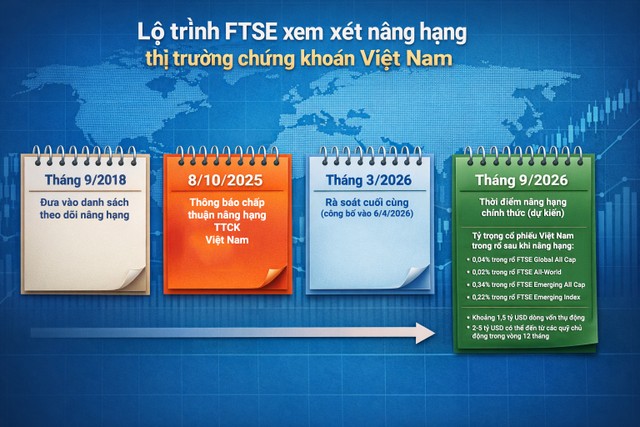

Tháng 4/2026, FTSE sẽ có kết quả rà soát nâng hạng và tháng 9/2026 sẽ công bố kết quả chính thức. Theo ước tính, khoảng 1,5 tỷ USD dòng vốn thụ động có thể vào Việt Nam khi nâng hạng, 2-5 tỷ USD có thể đến từ các quỹ chủ động trong vòng 12 tháng.

|

“Quy mô ‘vũ trụ đầu tư’ của thị trường mới nổi (EM) lớn gấp 25 lần thị trường cận biên (Frontier). Hơn 100 tỷ USD đang được chỉ định vào các chỉ số EM của FTSE, trong khi Frontier gần như bằng 0”, ông Thomas Nguyễn phân tích.

|

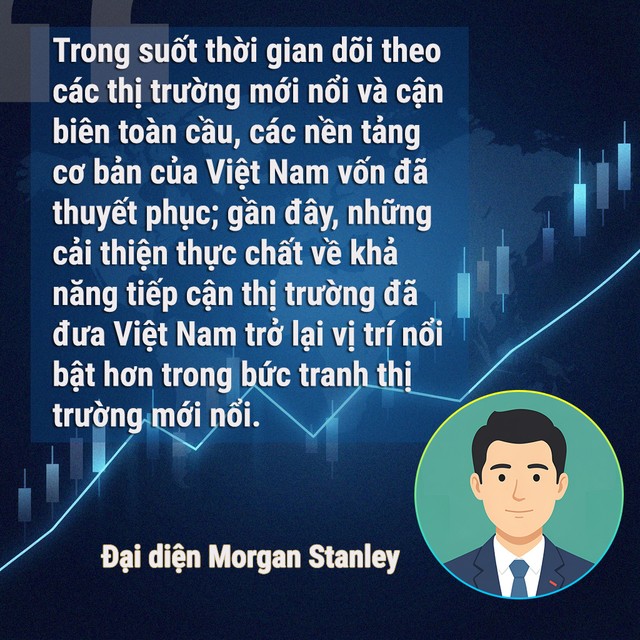

Chuyên gia này nhận định, dòng vốn toàn cầu không rời bỏ Việt Nam, mà đang tái cấu trúc, chuẩn bị cho một chu kỳ giải ngân mới quy mô lớn hơn. Thậm chí, ông nhấn mạnh “lần này sẽ khác”, khi Việt Nam đang tiến gần tới một “điểm bùng phát” trong hệ sinh thái tài chính toàn cầu.

Ông Lê Anh Tuấn, Tổng giám đốc Dragon Capital cũng cho rằng, năm 2026 có thể là bước ngoặt về xu hướng vốn ngoại trên thị trường chứng khoán Việt Nam. Các yếu tố gây áp lực năm 2025 như lãi suất toàn cầu, biến động tỷ giá, chính sách thuế được cho là đã phản ánh phần lớn vào giá tài sản.

Với xu hướng như vậy, bà Ngọc Anh nhận định, các tổ chức sẽ tiếp tục mở tài khoản cho tới tháng 6 và nửa cuối năm nay sẽ bắt đầu giải ngân mạnh. Tỷ trọng giao dịch của tổ chức nước ngoài tăng từ 8% (năm 2023) lên 13% hiện tại và SSI kỳ vọng có thể đạt 20% trong 24 tháng tới.

|

Rõ ràng, dòng vốn ngoại không rút lui mà đang “đổi cấu trúc”. Câu hỏi của các nhà đầu tư quốc tế không còn là “Việt Nam có hấp dẫn không?” mà là “Việt Nam có đủ quy mô và thanh khoản để giải ngân lớn không?”.

Khi dòng vốn toàn cầu chuẩn bị quay lại, các tiêu chí đánh giá thị trường cũng trở nên khắt khe hơn. Qua các cuộc tiếp xúc, ông Thomas Nguyễn cho rằng, các tổ chức quốc tế quan tâm đến 4 nhóm vấn đề then chốt.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

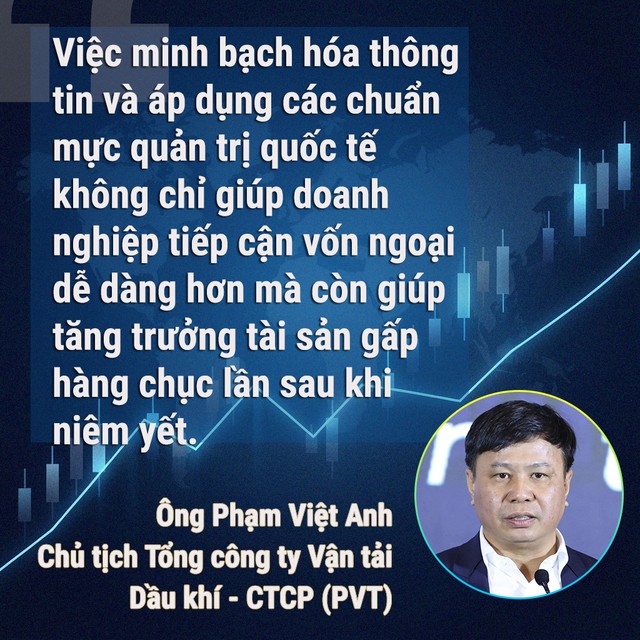

Thứ nhất là khả năng tiếp cận thị trường, họ đánh giá cao các cải cách gần đây như áp dụng mã số giao dịch điện tử, bãi bỏ yêu cầu hợp pháp hóa lãnh sự, nâng cấp hệ thống giao dịch KRX. Những động thái tích cực này đang giúp Việt Nam tiến gần hơn tới chuẩn quốc tế. Đặc biệt, hệ thống KRX được kỳ vọng mở đường cho mô hình CCP (đối tác bù trừ trung tâm), cho phép giao dịch trong ngày (T+0), tăng tính thanh khoản và giảm rủi ro hệ thống.

Thứ hai là thanh khoản và quy mô thị trường. Nhà đầu tư tổ chức toàn cầu không thể giải ngân nếu thị trường thiếu “độ sâu”. Vì vậy, họ đặc biệt quan tâm đến quy mô vốn hóa, giá trị giao dịch hàng ngày và khả năng hấp thụ các lệnh lớn.

|

Thứ ba là tiến trình IPO và chất lượng hàng hóa. Một điểm nghẽn lớn hiện nay trên thị trường chứng khoán Việt Nam là thiếu doanh nghiệp quy mô lớn, đa dạng ngành.

Đai diện SSI chỉ ra các nhóm được vốn ngoại quan tâm gồm doanh nghiệp đầu tư nước ngoài (FDI) muốn niêm yết, công ty công nghệ, đổi mới sáng tạo, doanh nghiệp nhà nước cổ phần hóa

Thực tế, dù các IPO lớn năm 2025 đều thành công, nhưng chủ yếu tập trung ở nhóm công ty chứng khoán, cơ cấu nhà đầu tư vẫn thiên về nội địa, chưa thu hút mạnh dòng tiền tổ chức quốc tế.

Thứ tư là giới hạn sở hữu nước ngoài. Việc nới room ngoại ở các ngành không nhạy cảm được xem là “chìa khóa mở van dòng vốn” trong giai đoạn tới.

4 vấn đề trên cũng là những nhiệm vụ trọng tâm của ngành chứng khoán được Bà Vũ Thị Chân Phương, Chủ tịch UBCK trình bày tại Hội nghị. Năm 2025 đã cho thấy nỗ lực quyết liệt của cơ quan quản lý thị trường, sự năng động trong công tác phối hợp với các bộ ngành khác để tháo gỡ các điểm nghẽn, thúc đẩy hàng loạt chính sách mới. Nhưng 2026, đòi hỏi nỗ lực lớn hơn rất nhiều, đặc biệt là vai trò kết nối, khởi động và đề xuất sửa đổi chính sách của UBCK và Bộ Tài chính nhằm thúc đẩy lực cầu ngoại và tăng sức hấp dẫn cho thị trường chứng khoán Việt Nam.

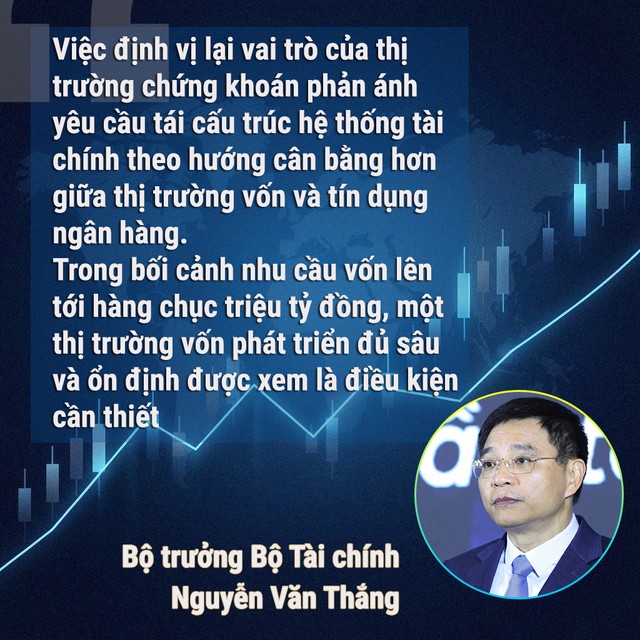

Việc nâng hạng Việt Nam lên thị trường mới nổi và tạo ra bước ngoặt mới trong thu hút vốn ngoại có vai trò quan trọng trong kỷ nguyên phát triển mới của đất nước, khi nhu cầu vốn đầu tư, theo Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng lên tới 38,5 triệu tỷ đồng. Khơi thông các kênh dẫn vốn, hút các nguồn lực đầu tư mới sẽ đóng góp tích cực cho công cuộc mới của đất nước.

|

Hiển nhiên, khi Việt Nam lọt vào “radar” của các quỹ toàn cầu, dòng vốn sẽ mang tính cơ cấu dài hạn, không còn mang tính cơ hội ngắn hạn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Một xu hướng mới đáng chú ý là sự gia tăng của các quỹ giao dịch định lượng. Ở các thị trường mới nổi, nhóm này thường giúp tăng thanh khoản, giảm biến động, cải thiện hiệu quả định giá.

Theo SSI, các quỹ định lượng đang trong giai đoạn mở tài khoản, xây dựng hệ thống giao dịch, thiết lập chiến lược phân bổ. Việc các quỹ định lượng bắt đầu quan tâm Việt Nam cho thấy thị trường đang tiến gần hơn tới chuẩn mực vận hành của các thị trường lớn.

Nhìn rộng hơn, nếu các điều kiện then chốt như nâng hạng, cải thiện thanh khoản, mở rộng hàng hóa và nới room ngoại được hiện thực hóa, giai đoạn 2026-2027 có thể chứng kiến làn sóng vốn ngoại hàng tỷ USD đổ vào thị trường. Lực đẩy này không chỉ tạo ra thanh khoản, mà còn kéo theo tâm lý tích cực cộng hưởng ở dòng vốn nội, từ đó nâng tầm vị thế của chứng khoán Việt Nam trên bản đồ tài chính toàn cầu.

|

Nguồn: https://www.tinnhanhchungkhoan.vn/bao-gio-von-ngoai-xoay-truc-post387260.html