Đà phục hồi chậm hơn kỳ vọng

Công ty Chứng khoán TP.HCM (HSC) vừa công bố báo cáo cập nhật về Công ty CP Cao su Đà Nẵng (HOSE: DRC), trong đó hạ 10% giá mục tiêu cổ phiếu DRC xuống 16.200 đồng/cp, đồng thời duy trì khuyến nghị “Nắm giữ”. Nguyên nhân chính đến từ việc lợi nhuận phục hồi chậm hơn kỳ vọng, chủ yếu do chi phí cao su đầu vào tăng mạnh trong khi nhu cầu tiêu thụ ô tô toàn cầu chưa ổn định.

Theo dự báo mới, lợi nhuận thuần năm 2025 của DRC chỉ đạt khoảng 134 tỷ đồng, giảm tới 42% so với cùng kỳ năm trước. Dù vậy, HSC kỳ vọng mức giảm này sẽ chạm đáy trong năm nay, trước khi lợi nhuận phục hồi 40% vào năm 2026 và 16% vào năm 2027, tương ứng với mức lợi nhuận lần lượt 187 tỷ đồng và 217 tỷ đồng.

Tốc độ tăng trưởng bình quân giai đoạn 2025–2027 (CAGR) được ước tính ở mức -2%, phản ánh giai đoạn “đi ngang” của DRC trước khi bước vào chu kỳ tăng trưởng mới.

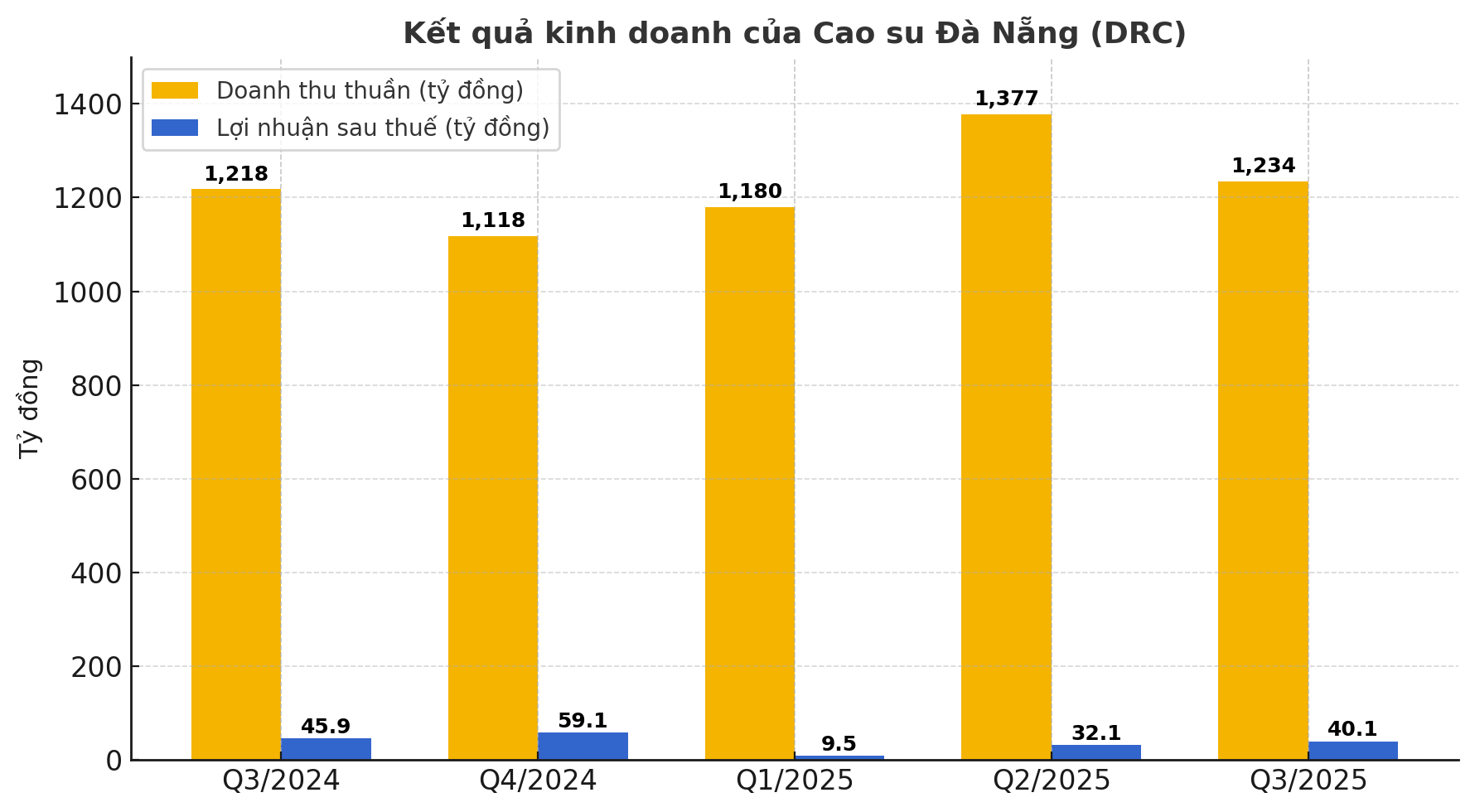

Trên thực tế, theo báo cáo tài chính vừa công bố, lợi nhuận quý III/2025 của DRC ghi nhận chỉ đạt 40 tỷ đồng, giảm 13% so với cùng kỳ, kéo lợi nhuận 9 tháng đầu năm xuống 82 tỷ đồng, qua đó công ty mới hoàn thành 61% kế hoạch cả năm theo dự báo điều chỉnh.

Theo giải trình từ phía doanh nghiệp, nguyên nhân lợi nhuận sụt giảm chủ yếu đến từ việc giảm triết khấu và tăng chính sách bán hàng.

Áp lực chi phí và cơ hội từ VinFast

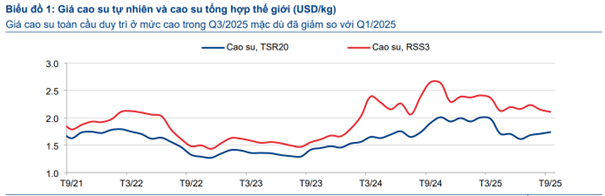

Giá cao su tự nhiên và tổng hợp trên thị trường thế giới vẫn neo cao trong quý III/2025, khiến tỷ lệ nguyên liệu/doanh thu của DRC tăng lên 72,7%, mức cao nhất trong nhiều năm. Biên lợi nhuận gộp theo đó bị thu hẹp, chỉ còn khoảng 13,4% trong năm 2025 trước khi có thể cải thiện nhẹ vào các năm sau.

Tuy nhiên ở chiều ngược lại, DRC vẫn duy trì được sức mạnh trong hoạt động xuất khẩu, đặc biệt là dòng lốp radial tải nặng (TBR) xuất sang Mỹ. Với lợi thế thuế suất thấp hơn so với hàng từ Thái Lan (bị Mỹ áp thuế chống bán phá giá 48%), sản phẩm của DRC vẫn giữ được sức cạnh tranh, giúp ổn định tỷ suất lợi nhuận trong bối cảnh giá nguyên liệu tăng.

Điểm sáng dài hạn được HSC nhấn mạnh là kế hoạch sản xuất lốp PCR (lốp radial cho xe du lịch) phục vụ VinFast, được biết đến là nhà sản xuất ô tô điện lớn nhất Việt Nam. Lô hàng đầu tiên dự kiến được bàn giao vào tháng 6/2026, mở ra hướng tăng trưởng bền vững trong trung hạn cho DRC, đồng thời giúp doanh nghiệp từng bước tham gia chuỗi cung ứng cho ngành xe điện – lĩnh vực được kỳ vọng phát triển mạnh tại Việt Nam.

Sau khi giá cổ phiếu DRC giảm khoảng 9% trong tháng qua, HSC cho biết cổ phiếu này đang giao dịch ở mức EV/EBITDA dự phóng 1 năm là 9,4 lần, khá sát với mức trung bình 5 năm là 9,9 lần. Điều này cho thấy giá cổ phiếu đã phản ánh phần lớn triển vọng phục hồi trong giai đoạn tới.

Trong mô hình định giá, HSC áp dụng WACC 12,3%, tốc độ tăng trưởng dài hạn 2% và beta 1,05, đưa ra giá trị hợp lý khoảng 16.200 đồng/cổ phiếu, tương ứng mức tăng tiềm năng 4% so với giá hiện tại 15.650 đồng (tính đến ngày 16/10/2025).

Theo HSC, rủi ro lớn nhất với DRC trong thời gian tới là biến động giá cao su, chi phí vận hành tăng và nhu cầu ô tô tại các thị trường xuất khẩu như Brazil, Mỹ vẫn yếu. Dù vậy, các yếu tố hỗ trợ như thuế quan thuận lợi và đơn hàng VinFast sẽ là “đệm an toàn” cho triển vọng trung hạn của doanh nghiệp.

Nguồn: https://kinhtechungkhoan.vn/bat-tay-vinfast-tham-gia-chuoi-cung-ung-xe-dien-mot-doanh-nghiep-viet-van-loay-hoay-trong-bai-toan-loi-nhuan-1410689.html