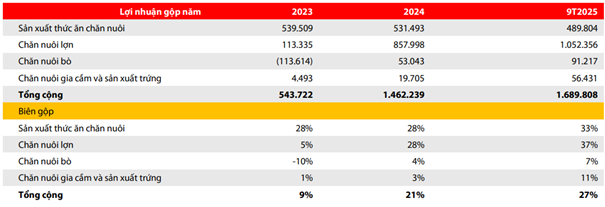

Trong tài liệu cung cấp cho nhà đầu tư tại buổi roadshow IPO vừa tổ chức cách đây ít ngày, nhiều chỉ tiêu tài chính của Công ty CP Nông nghiệp Hòa Phát (HPA) cho thấy một bức tranh tăng trưởng mạnh mẽ với biên lợi nhuận gộp năm 2024 đạt hơn 21%, tiếp tục cải thiện lên khoảng 27% trong 9 tháng năm 2025, đây là mức hiếm gặp trong ngành chăn nuôi vốn chịu ảnh hưởng nặng nề bởi biến động giá nguyên liệu và chu kỳ cung – cầu.

Tuy nhiên, dưới góc nhìn của của Chứng khoán Rồng Việt (VDSC), tổ chức phân tích của đơn vị này cho rằng biên lợi nhuận gộp của HPA nhiều khả năng sẽ giảm dần trong những năm tới, dù lợi nhuận tuyệt đối vẫn tiếp tục tăng trưởng.

Theo báo cáo, yếu tố then chốt dẫn tới dự báo này nằm ở sự thay đổi cấu trúc chi phí và sản lượng khi công ty mở rộng vùng nuôi. Các trang trại mới thường đòi hỏi vốn đầu tư lớn và chi phí vận hành cao hơn, trong bối cảnh mặt bằng chi phí chăn nuôi đã tăng đáng kể so với giai đoạn trước đây. VDSC cho biết chi phí cho một trại nuôi tiêu chuẩn hiện cao gấp khoảng ba lần so với quá khứ, khiến biên lợi nhuận có xu hướng thu hẹp theo thời gian, đặc biệt khi quy mô tổng đàn tiến gần ngưỡng 900.000 con mỗi năm, đây là mục tiêu HPA đã xây dựng cho giai đoạn 2030.

Một nguyên nhân khác đến từ thay đổi trong cơ cấu sản phẩm, giai đoạn 2023–2025 chứng kiến HPA gia tăng mạnh tỷ trọng heo giống thương mại, đây là mảng có biên lợi nhuận cao hơn đáng kể so với heo thịt. Tỷ lệ heo giống trên tổng đàn đã tăng từ 19% năm 2023 lên tới 40% trong 9 tháng năm 2025, tận dụng thời điểm nông hộ đẩy mạnh tái đàn sau dịch bệnh. Mức đóng góp lớn của heo giống giúp biên lợi nhuận gộp của công ty vọt lên mức cao bất thường. Tuy nhiên, VDSC đánh giá đây là trạng thái khó duy trì bền vững, bởi khi thị trường ổn định hơn và tổng đàn thương phẩm tăng mạnh, tỷ lệ heo giống sẽ tự nhiên giảm về mức hợp lý, kéo theo biên lợi nhuận chung co lại và tiệm cận với mặt bằng chung của các doanh nghiệp dẫn đầu ngành.

Dù vậy, dự báo biên gộp giảm không đồng nghĩa với triển vọng kém tích cực. Ngược lại, VDSC cho rằng lợi nhuận sau thuế của HPA vẫn có thể tăng trưởng đều đặn nhờ sản lượng mở rộng. Khi công suất heo, TACN và bò thịt tăng lên, tổng lợi nhuận tuyệt đối sẽ lớn hơn đáng kể ngay cả trong bối cảnh biên lợi nhuận giảm nhẹ. Điều này phù hợp với mô hình tăng trưởng quy mô lớn thường thấy ở các doanh nghiệp nông nghiệp công nghiệp hóa, nơi hiệu quả kinh tế đến từ quy mô có thể bù đắp cho sự thu hẹp biên lợi nhuận theo đơn vị sản phẩm.

Đặt trong bối cảnh IPO, thông điệp của HPA và đơn vị phân tích cũng mang tính minh bạch và thận trọng. Kế hoạch lợi nhuận năm 2025 ở mức 1.500 tỷ đồng được xây dựng trên giả định giá heo bình quân 60.000–63.000 đồng/kg, thấp hơn khả năng thực tế nếu nguồn cung tiếp tục thắt chặt. Việc chủ động đưa ra kịch bản bảo thủ và nhấn mạnh rủi ro chu kỳ cho thấy ban lãnh đạo lựa chọn cách tiếp cận ổn định, hạn chế tạo kỳ vọng quá mức trong giai đoạn đầu tiên của quá trình đại chúng hóa.

Nhìn tổng thể, nhận định của VDSC về xu hướng giảm dần của biên lợi nhuận gộp không nhằm làm giảm sức hấp dẫn của doanh nghiệp, mà phản ánh quy luật tự nhiên của ngành chăn nuôi quy mô lớn, từ giai đoạn bùng nổ biên lợi nhuận khi tận dụng biến động chu kỳ sẽ sớm được thay thế bởi trạng thái ổn định hơn khi công ty mở rộng công suất và tiến tới tiệm cận chuẩn ngành. Điều quan trọng đối với nhà đầu tư không chỉ nằm ở mức biên bao nhiêu, mà ở khả năng HPA duy trì kỷ luật vận hành, quản trị chi phí và tiếp tục tăng trưởng sản lượng theo đúng chiến lược đã đề ra.

Nguồn: https://kinhtechungkhoan.vn/bien-loi-nhuan-gop-cua-nong-nghiep-hoa-phat-hpa-duoc-du-bao-se-giam-dan-ly-do-vi-dau-1418484.html