Tăng trưởng tín dụng cao, NIM cải thiện

Bức tranh kinh doanh của hệ thống ngân hàng trong quý cuối năm 2025 đang định hình rõ nét hơn với nhiều chỉ số quan trọng cùng tạo nên nền tảng cho sự gia tăng lợi nhuận. Báo cáo mới của VDSC cho thấy lợi nhuận trước thuế của nhóm ngân hàng theo dõi được dự phóng tăng 15% so với cùng kỳ, trong bối cảnh tín dụng duy trì tốc độ cao, biên lãi ròng mở rộng và nợ xấu có xu hướng giảm.

Quý IV luôn là giai đoạn cao điểm của hoạt động tín dụng, nhưng năm nay mức tăng được dự báo còn nổi bật hơn. Tính đến cuối tháng 11, tín dụng toàn hệ thống đã tăng khoảng 16% so với đầu năm, mức cao nhất trong vòng 10 năm qua. Dựa trên đà giải ngân đang diễn ra, VDSC dự phóng tăng trưởng tín dụng của danh mục ngân hàng theo dõi đạt 18,2% trong cả năm.

Dù NHNN không nới thêm room tín dụng trong tháng 10 và 11, hạn mức được phân bổ từ giữa năm vẫn đủ để các ngân hàng tiếp tục đẩy mạnh cho vay trong quý cuối. Hoạt động giải ngân tăng giúp thu nhập lãi đóng góp lớn hơn vào tổng thu nhập hoạt động, yếu tố có tác động trực tiếp đến tăng trưởng lợi nhuận quý IV.

Một trong những điểm đáng chú ý nhất trong quý cuối năm là triển vọng phục hồi của biên lãi ròng (NIM). Dù lãi suất huy động tăng tại nhiều ngân hàng thương mại cổ phần, trong đó có kỳ hạn tăng đến 100 điểm cơ bản, VDSC đánh giá NIM của nhóm theo dõi có thể cải thiện khoảng 10 điểm cơ bản so với quý III.

Nền tảng của sự cải thiện này đến từ cấu trúc tài sản và nguồn vốn. Hầu hết các ngân hàng đều có trạng thái nhạy cảm lãi suất dương ở kỳ định lại lãi suất dưới 1 tháng và 1–3 tháng, tức quy mô tài sản sinh lãi phản ứng với biến động lãi suất lớn hơn quy mô tiền gửi và giấy tờ có giá. Kết hợp với việc một số gói tín dụng ưu đãi được điều chỉnh lại, lợi suất cho vay thực tế tăng lên trong bối cảnh cung tín dụng hạn chế.

Nhờ đó, NIM dự kiến đóng vai trò quan trọng trong tăng trưởng lợi nhuận quý IV, thay vì tiếp tục tạo áp lực như giai đoạn đầu năm.

Triển vọng lợi nhuận của các ngân hàng

Chất lượng tài sản tiếp tục ghi nhận chuyển biến tích cực, VDSC dự báo nợ xấu hình thành ròng quý IV sẽ giảm so với mức 28 nghìn tỷ đồng của quý trước; tỷ lệ nợ xấu toàn ngành có thể lùi về 1,8–1,9%, thấp hơn mức 2,01% cuối quý III.

Mặc dù nợ xấu giảm, chi phí dự phòng được dự phóng đi ngang ở mức khoảng 35 nghìn tỷ đồng. Việc duy trì dự phòng ở mức ổn định giúp lợi nhuận không bị bào mòn bởi các khoản trích lập bổ sung.

Tổng hợp các yếu tố, từ tín dụng tăng mạnh, NIM cải thiện, nợ xấu giảm và chi phí dự phòng ổn định, VDSC dự phóng lợi nhuận trước thuế quý IV của danh mục ngân hàng theo dõi tăng 15% so với cùng kỳ.

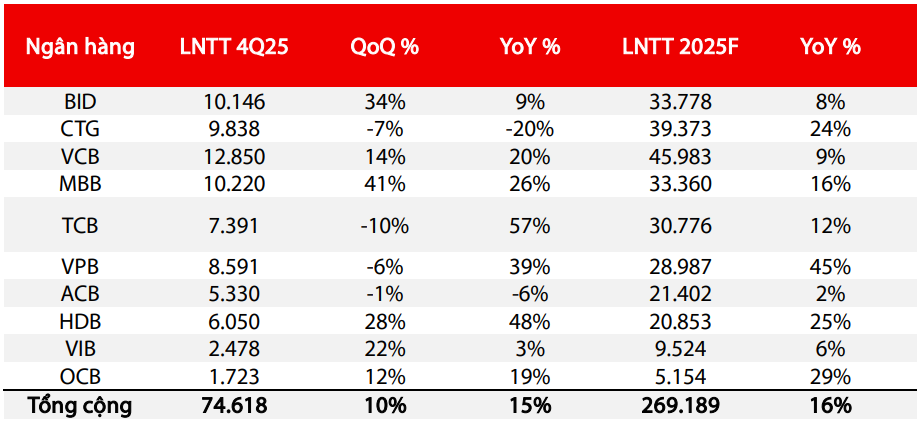

Một số ngân hàng được dự báo ghi nhận mức tăng trưởng nổi bật theo dự phóng như MBB (tăng 26% so với cùng kỳ); VPB (tăng 39%); HDB (tăng 48%); VCB (tăng 20%).

Những con số này cho thấy sự phân hóa vẫn tồn tại, song bức tranh tổng thể được đánh giá là tích cực khi hầu hết ngân hàng đều cải thiện được nền lợi nhuận so với quý IV/2024.

Nhìn toàn cảnh, lợi nhuận ngành ngân hàng quý IV/2025 được hỗ trợ đồng thời bởi ba yếu tố mang tính nền tảng, từ tín dụng tăng mạnh, NIM có dấu hiệu phục hồi và nợ xấu giảm.

Trong bối cảnh mặt bằng thanh khoản còn chịu sức ép, kết quả dự phóng của VDSC cho thấy hoạt động kinh doanh của hệ thống ngân hàng vẫn giữ được sự ổn định và tạo dư địa tích cực cho năm 2026.

Nguồn: https://kinhtechungkhoan.vn/buc-tranh-loi-nhuan-nganh-ngan-hang-quy-cuoi-nam-dan-hien-ro-diem-sang-hdb-vpb-1417911.html