Chứng khoán Mirae Asset vừa công bố báo cáo cập nhật triển vọng tích cực đối với Công ty CP Tập đoàn Hòa Phát (HOSE: HPG), cho rằng doanh nghiệp thép lớn nhất Việt Nam đang bước vào chu kỳ tăng trưởng mới, được hỗ trợ bởi sản lượng bứt phá, giá thép phục hồi và triển vọng mở rộng công suất từ dự án Dung Quất 2.

Theo dự phóng của Mirae Asset, doanh thu hợp nhất năm 2025 của Hòa Phát đạt 155.643 tỷ đồng, tăng 12% so với cùng kỳ, trong khi lợi nhuận sau thuế dự kiến 15.218 tỷ đồng, tăng 27% so với năm trước. Động lực đến từ việc sản lượng tiêu thụ thép tăng mạnh cùng biên lợi nhuận được cải thiện khi giá bán phục hồi ổn định.

Riêng tháng 9, Hòa Phát bán ra 1,071 triệu tấn thép, tăng 23% so với tháng 8 và 38% so với cùng kỳ 2024. Trong đó, thép xây dựng tăng 1%, thép ống tăng 18%, tôn mạ tăng 26%, đặc biệt thép cuộn cán nóng (HRC) tăng tới 95% nhờ nền thấp của năm trước.

Lũy kế 9 tháng đầu năm, Hòa Phát đã sản xuất 8,47 triệu tấn thép, tăng 22% so với cùng kỳ, tiếp tục khẳng định vị thế dẫn đầu toàn thị trường.

Báo cáo của Mirae Asset nhận định Hòa Phát đang bước vào giai đoạn “vàng” của chu kỳ thép mới, trong đó Dung Quất 2 đóng vai trò trọng tâm. Dự án được kỳ vọng bổ sung đáng kể sản lượng từ quý IV/2025, đặc biệt khi lò cao số 2 dự kiến vận hành sớm hơn kế hoạch.

Mirae Asset giữ nguyên dự phóng sản lượng năm 2025 ở mức 11,3 triệu tấn, song cho rằng con số này có thể vượt kế hoạch nếu Hòa Phát duy trì hiệu suất sản xuất cao và tiến độ Dung Quất 2 tiếp tục thuận lợi.

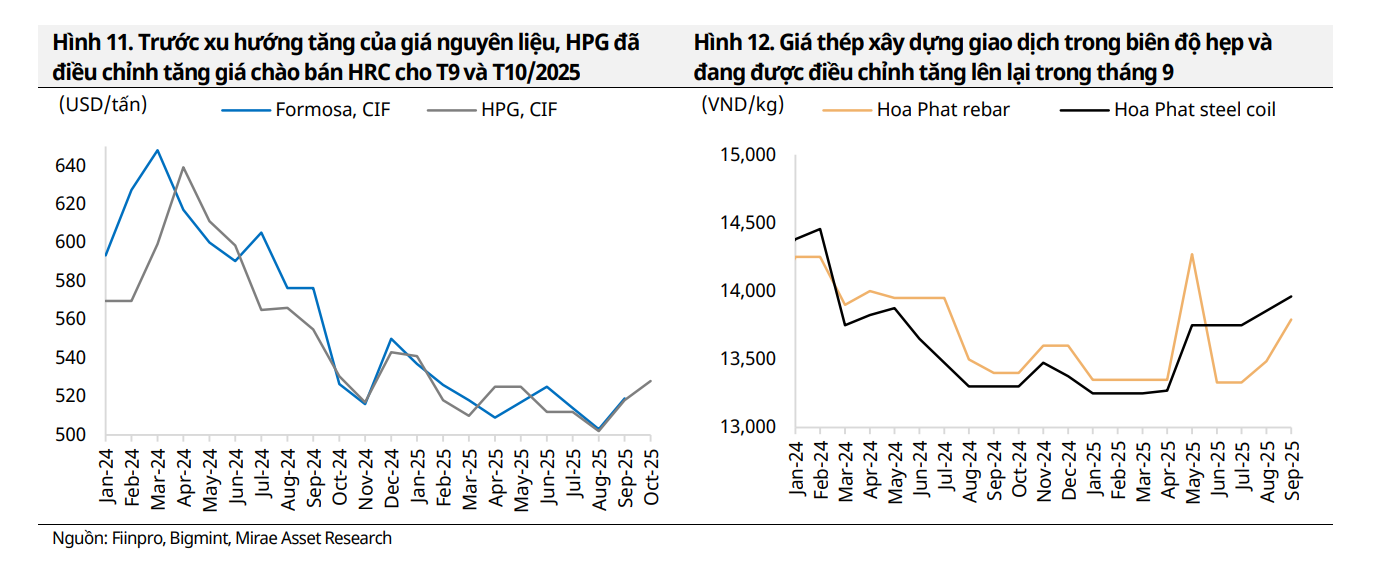

Ở mảng giá bán, sau giai đoạn chịu áp lực chi phí nguyên liệu trong tháng 7–8, Hòa Phát đã hai lần tăng giá HRC trong hai tháng gần đây. Mirae Asset đánh giá, giá HRC nội địa vẫn còn dư địa tăng so với hàng nhập khẩu, qua đó giúp biên lợi nhuận gộp quý IV/2025 cải thiện đáng kể.

Một yếu tố khác có thể tạo “cú hích” cho Hòa Phát là khả năng Việt Nam áp thuế chống bán phá giá (CBPG) đối với HRC khổ rộng nhập khẩu từ Trung Quốc, nhóm hàng chiếm 16% tổng kim ngạch HRC nhập khẩu 7 tháng đầu năm.

Nếu chính sách được Bộ Công Thương thông qua (dự kiến công bố trước tháng 11/2025), Hòa Phát – doanh nghiệp nắm giữ 36% thị phần HRC trong 8 tháng đầu năm sẽ là bên hưởng lợi lớn nhất, giúp bảo vệ công suất hiện tại và mở rộng sản lượng tại Dung Quất 2.

Với triển vọng tích cực từ sản lượng, giá bán và biên lợi nhuận, Mirae Asset nâng giá mục tiêu cổ phiếu HPG lên 35.750 đồng/cổ phiếu, tăng khoảng 20% so với giá đóng cửa phiên 10/10.

Báo cáo cũng nhấn mạnh, Hòa Phát đang bước vào chu kỳ tăng trưởng mới sau giai đoạn tái cấu trúc và đầu tư mạnh cho hạ tầng sản xuất thép, tiếp tục củng cố vị thế doanh nghiệp đầu ngành thép Việt Nam trên cả thị trường trong nước và khu vực.

Nguồn: https://kinhtechungkhoan.vn/buoc-vao-giai-doan-vang-cua-chu-ky-thep-moi-co-phieu-hpg-sap-tang-khoang-20-1408238.html