Thị trường quay đầu sau chuỗi 4 tháng thăng hoa

Sau khi trải qua 4 tháng tăng điểm liên tiếp, thị trường chứng khoán Việt Nam đã có dấu hiệu chững lại trong tháng 9/2025. VN-Index vốn được kỳ vọng sẽ chinh phục ngưỡng tâm lý 1.700 điểm đã không thể duy trì đà bứt phá. Chỉ số chạm mức cao nhất lịch sử 1.696,3 điểm vào ngày 4/9 nhưng sau đó nhanh chóng giảm xuống 1.624,5 điểm trước khi đóng cửa tháng ở 1.661,7 điểm, tức giảm 1,2% so với cuối tháng 8.

Đây là lần điều chỉnh đầu tiên trong 5 tháng, cho thấy áp lực chốt lời lớn khi thị trường tiệm cận vùng kháng cự mạnh. Bên cạnh đó, thanh khoản cũng sụt giảm đáng kể. Giá trị giao dịch trung bình toàn thị trường trong tháng 9 chỉ còn 1,4 tỷ USD/ngày, giảm tới 31,7% so với tháng trước, sau khi đã tăng vọt trong hai tháng 7 và 8.

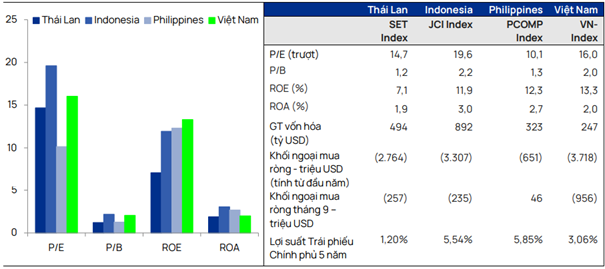

Dù điều chỉnh trong tháng, tính từ đầu năm 2025 VN-Index vẫn ghi nhận mức tăng 31,2%, đây là một kết quả vượt trội so với nhiều thị trường trong khu vực. Chỉ số SET của Thái Lan giảm 9%, PCOMP của Philippines mất 8,8% trong khi JCI của Indonesia tăng 13,9%. Với mức tăng trưởng này, thị trường chứng khoán Việt Nam đang nằm trong nhóm thị trường hấp dẫn nhất Đông Nam Á về diễn biến chỉ số.

Ở góc độ ngành, thị trường phân hóa rõ rệt. Bất động sản là điểm sáng nổi bật với mức tăng tới 14,9%, chủ yếu nhờ cổ phiếu VIC tăng 36,3%. Ngành Y tế tăng 1,5%, Công nghiệp tăng 0,8% và Dịch vụ tiêu dùng tăng nhẹ 0,4%. Ngược lại, nhiều ngành trụ cột chịu áp lực bán mạnh: Dịch vụ tài chính giảm 8,1%, Công nghệ thông tin mất 7,9% và Ngân hàng lùi 6,5%. Sự phân hóa này phản ánh tâm lý thận trọng của giới đầu tư khi dòng tiền có dấu hiệu suy yếu.

Trong số các mã cổ phiếu đáng chú ý, L40 trên sàn HNX tăng tới 146%, SRC tăng 55%, DCL và VIC cùng tăng 36%. Ở chiều ngược lại, SGR giảm 23%, EVS mất 21%, còn GIL, BCG và BSI cũng lùi trên 15%.

Dấu hỏi lớn từ khối ngoại và “cú hích” nâng hạng

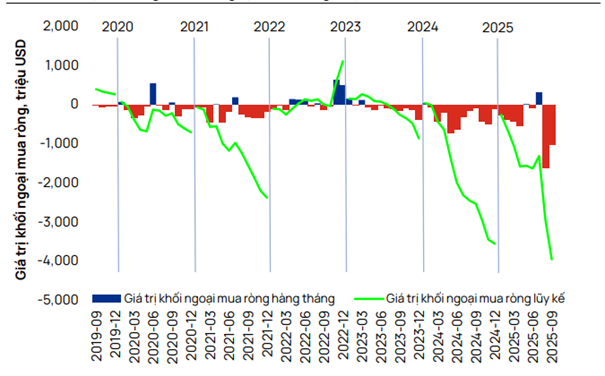

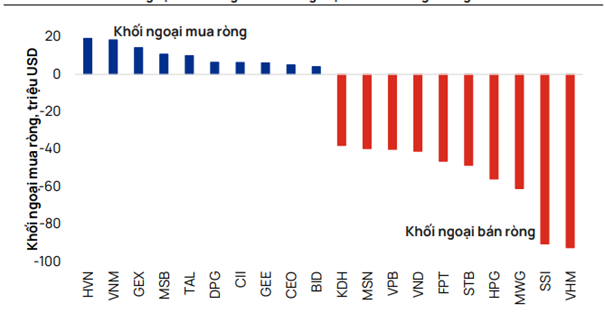

Một trong những yếu tố gây sức ép lên thị trường trong tháng 9 chính là động thái của khối ngoại. Đây đã là tháng thứ hai liên tiếp nhà đầu tư nước ngoài bán ròng quy mô lớn. Tổng cộng, khối ngoại bán ròng khoảng 1 tỷ USD trên cả ba sàn, trong đó riêng HOSE ghi nhận mức rút vốn 956,5 triệu USD. Các cổ phiếu bị bán ròng mạnh nhất là VHM (-92,6 triệu USD), SSI (-90,6 triệu USD) và MWG (-60,9 triệu USD). Ngược lại, HVN (+19,2 triệu USD), VNM (+18,4 triệu USD) và GEX (+14,2 triệu USD) lại được mua ròng.

Nếu tính từ đầu năm đến nay, khối ngoại đã bán ròng khoảng 3,7 tỷ USD tại Việt Nam, con số lớn hơn cả Thái Lan (-2,8 tỷ USD), Philippines (-651 triệu USD) và tương đương Indonesia (-3,3 tỷ USD). Trong giai đoạn 2023–2025, tổng lượng bán ròng của khối ngoại lên tới gần 9 tỷ USD, tạo ra áp lực đáng kể lên dòng vốn và tâm lý nhà đầu tư trong nước.

Chính vì vậy, quyết định nâng hạng Việt Nam từ “Thị trường cận biên” lên “Thị trường mới nổi thứ cấp” trong kỳ đánh giá của FTSE Russell dự kiến công bố ngày 8/10 được kỳ vọng sẽ tạo ra một bước ngoặt. Theo ước tính từ các công ty chứng khoán quốc tế, nếu được nâng hạng, Việt Nam có thể thu hút dòng vốn mới từ 6 đến 10 tỷ USD, phần nào bù đắp áp lực rút vốn trước đó. Điều này không chỉ củng cố thanh khoản thị trường mà còn gia tăng niềm tin của các quỹ đầu tư toàn cầu vào triển vọng dài hạn.

Trong bối cảnh thị trường toàn cầu biến động, dòng tiền mới từ nâng hạng sẽ là yếu tố quan trọng giúp Việt Nam cải thiện vị thế và duy trì sức hấp dẫn trong khu vực. Đây cũng là lý do khiến giới đầu tư nội địa tỏ ra thận trọng, chờ đợi diễn biến từ sự kiện này trước khi đưa ra quyết định mới.

Triển vọng phân hóa

Theo phân tích của Vietcap, nếu được nâng hạng, thị trường nhiều khả năng sẽ có sự phân hóa rõ nét trong nửa cuối tháng 10, nhất là khi doanh nghiệp bắt đầu công bố kết quả kinh doanh quý III/2025. Những nhóm ngành có nền tảng cơ bản vững chắc, khả năng tăng trưởng lợi nhuận cao sẽ thu hút dòng tiền, trong khi những cổ phiếu đã tăng nóng hoặc chịu áp lực kết quả kinh doanh sẽ dễ bị điều chỉnh.

Về định giá, VN-Index hiện có P/E trượt 12 tháng ở mức 16 lần, cao hơn Philippines (10,1 lần) nhưng vẫn thấp hơn Indonesia (19,6 lần). Với mức định giá này, thị trường Việt Nam được xem là còn dư địa tăng trưởng, đặc biệt nếu dòng vốn ngoại quay trở lại.

Báo cáo của Vietcap cũng đưa ra nhiều khuyến nghị cụ thể cho từng nhóm ngành. Trong nhóm ngân hàng, các cổ phiếu VCB, BID, CTG và ACB được khuyến nghị MUA nhờ nền tảng lợi nhuận ổn định. Ở nhóm tiêu dùng, MWG, PNJ, VNM và FRT được đánh giá cao nhờ triển vọng tăng trưởng doanh số. Với bất động sản khu công nghiệp, KBC, IDC và SIP nằm trong danh sách MUA, phản ánh tiềm năng hưởng lợi từ xu hướng dịch chuyển sản xuất toàn cầu.

Ngoài ra, các cổ phiếu công nghiệp và năng lượng như HPG, PLX, DCM hay PVS cũng nhận khuyến nghị MUA, dựa trên kỳ vọng phục hồi nhu cầu thép, xăng dầu và khí đốt. Trong khi đó, một số mã như BSR hoặc LPB lại được khuyến nghị BÁN do triển vọng kém khả quan.

Nguồn: https://kinhtechungkhoan.vn/cac-chi-so-van-giu-vi-the-hang-dau-khu-vuc-chung-khoan-viet-dung-truoc-thoi-khac-duoc-cho-doi-nhat-nam-1405755.html