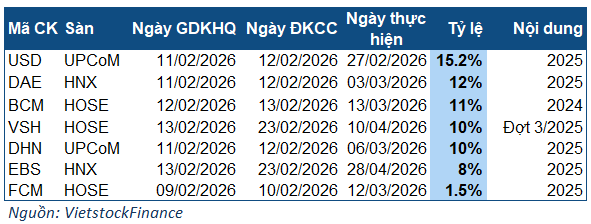

Thời hạn đăng ký sẽ kết thúc vào ngày 15/12

Chỉ còn chưa đầy 3 ngày nữa sổ đăng ký mua cổ phiếu lần đầu ra công chúng (IPO) của Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA) sẽ chính thức khép lại. Theo thông báo từ đơn vị phân phối, thời hạn đăng ký sẽ kết thúc lúc 16h00 ngày 15/12, thông qua Công ty CP Chứng khoán Vietcap. Sau mốc thời gian này, toàn bộ quá trình phân bổ, thanh toán và hoàn tất phát hành sẽ bước sang giai đoạn mới, mở đường cho kế hoạch niêm yết cổ phiếu HPA trên Sở Giao dịch Chứng khoán TP.HCM vào đầu năm 2026.

Trong đợt IPO, HPA chào bán 30 triệu cổ phiếu với giá 41.900 đồng/cổ phiếu, tương đương quy mô huy động 1.257 tỷ đồng. Nhà đầu tư được đăng ký mua tối thiểu 100 cổ phiếu và tối đa 14,25 triệu cổ phiếu, tương ứng không quá 5% vốn điều lệ sau phát hành, với mức đặt cọc ban đầu là 10% giá trị đăng ký mua. Cổ phiếu dự kiến được phân bổ trong hai ngày 16–17/12; phần tiền còn lại phải hoàn tất thanh toán trước 16h ngày 24/12.

Ở góc độ hình thức, đây là một đợt IPO có lộ trình tương đối rõ ràng, thời gian từ đăng ký đến niêm yết được rút gọn. Tuy nhiên, điều khiến thị trường quan tâm không nằm ở thủ tục, mà là câu hỏi cốt lõi: mức giá 41.900 đồng/cổ phiếu phản ánh điều gì về giá trị của HPA tại thời điểm hiện tại?

Hai dữ kiện trung tâm cần quan tâm: Định giá và cổ tức

Theo các số liệu công bố, tại mức giá chào bán 41.900 đồng, cổ phiếu HPA có P/E trượt 12 tháng khoảng 6,5 lần. Con số này thấp hơn đáng kể so với mức trung vị P/E của thị trường chứng khoán Việt Nam, hiện được ước tính quanh 20,9 lần. Bên cạnh đó, doanh nghiệp cũng dự kiến chi trả cổ tức khoảng 3.850 đồng/cổ phiếu trong 12 tháng tới, tương ứng mức lợi suất khoảng 9,2% nếu tính trên giá IPO.

Hai thông số P/E thấp và lợi suất cổ tức cao là những yếu tố thường tạo sức hút nhất định đối với nhà đầu tư dài hạn. Tuy nhiên, trong bối cảnh IPO, các con số trên cần được đặt trong mối liên hệ với nền tảng kinh doanh và chu kỳ ngành, thay vì nhìn nhận một cách tách rời.

Theo báo cáo phân tích cập nhật của MBS Research công bố ngày 8/12/2025, HPA ghi nhận kết quả kinh doanh tăng trưởng mạnh trong năm 2025, đặc biệt ở mảng chăn nuôi heo, đây là lĩnh vực đóng góp tỷ trọng lớn nhất trong cơ cấu doanh thu của HPA. Riêng quý III/2025, lợi nhuận ròng đạt khoảng 358–458 tỷ đồng, tăng khoảng 27% so với cùng kỳ. Lũy kế 9 tháng đầu năm, lợi nhuận ròng đạt 1.297 tỷ đồng, tương đương khoảng 86% kế hoạch cả năm.

Những con số này cho thấy HPA bước vào IPO trong bối cảnh lợi nhuận đang ở mức cao và tăng trưởng mạnh. Đây là yếu tố quan trọng khi đánh giá mức P/E trượt 12 tháng, bởi chỉ số này đang phản ánh kết quả kinh doanh của một chu kỳ thuận lợi.

Nền tảng hoạt động và cấu trúc tài chính

Về mô hình hoạt động, HPA không phải doanh nghiệp đơn ngành, doanh thu của HPA được phân bổ tương đối đa dạng với chăn nuôi heo chiếm khoảng 45%, thức ăn chăn nuôi khoảng 25%, chăn nuôi bò khoảng 22%, phần còn lại đến từ gia cầm và trứng. Mô hình chăn nuôi khép kín, chủ động từ con giống đến thức ăn giúp doanh nghiệp kiểm soát tốt hơn chi phí và biên lợi nhuận trong giai đoạn giá đầu vào biến động.

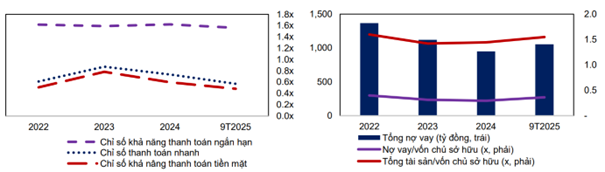

Ở góc độ tài chính, HPA duy trì tỷ lệ nợ vay trên vốn chủ sở hữu ở mức tương đối thấp, quanh 0,4 lần trong những năm gần đây. Các chỉ số sinh lời như ROA và ROE đều cao hơn mặt bằng chung của nhiều doanh nghiệp chăn nuôi niêm yết. Đây là những yếu tố góp phần lý giải vì sao doanh nghiệp có thể vừa thực hiện IPO, vừa duy trì chính sách cổ tức tiền mặt ở mức cao.

Tuy nhiên, cũng cần lưu ý rằng lợi nhuận của các doanh nghiệp chăn nuôi, trong đó có HPA chịu ảnh hưởng đáng kể từ chu kỳ giá heo hơi và giá nguyên liệu đầu vào. Báo cáo của MBS đánh giá năm 2025–2026 là giai đoạn thuận lợi của ngành, khi giá bán duy trì ở mức cao trong khi chi phí nguyên liệu có xu hướng hạ nhiệt. Điều này đồng nghĩa với việc mức lợi nhuận hiện tại có thể mang tính chu kỳ, thay vì phản ánh một trạng thái “bình thường” dài hạn.

Sau IPO là gì?

Theo kế hoạch, HPA sẽ công bố kết quả chào bán trong khoảng từ ngày 25–30/12 và gửi chứng nhận sở hữu cổ phiếu cho nhà đầu tư trong tháng 1/2026, trước khi chính thức niêm yết trên HOSE. Doanh nghiệp cũng đã công bố lộ trình đầu tư đến năm 2030, tập trung mở rộng ba trụ cột chính gồm chăn nuôi heo, thức ăn chăn nuôi và gà – trứng, với tổng vốn đầu tư dự kiến lên tới hàng nghìn tỷ đồng. Trong đó, HPA dự kiến dành khoảng 1.000 tỷ đồng cho mảng chăn nuôi heo, 500 tỷ đồng cho lĩnh vực thức ăn chăn nuôi và khoảng 30 tỷ đồng cho mảng gà – trứng. Riêng mảng chăn nuôi bò, doanh nghiệp đặt mục tiêu nâng quy mô đàn từ khoảng 40,8 nghìn con hiện nay lên 73 nghìn con, song chưa công bố con số vốn đầu tư cụ thể cho hạng mục này.

Với những dữ kiện hiện có, IPO của HPA không chỉ là một sự kiện huy động vốn, mà còn là bước đưa mảng nông nghiệp của Hòa Phát tiếp cận thị trường vốn đại chúng, dưới chuẩn mực minh bạch cao hơn.

Câu hỏi “liệu có đang xuống tiền?” vì thế không có đáp án chung cho mọi nhà đầu tư. Ở thời điểm chỉ còn 2 ngày đăng ký, các con số về định giá, cổ tức và kết quả kinh doanh đã được công bố tương đối đầy đủ. Phần còn lại phụ thuộc vào cách mỗi nhà đầu tư nhìn nhận triển vọng dài hạn của ngành chăn nuôi, khả năng duy trì lợi nhuận của HPA sau chu kỳ thuận lợi hiện tại, cũng như mức độ chấp nhận rủi ro khi tham gia một cổ phiếu chuẩn bị niêm yết.

Nguồn: https://kinhtechungkhoan.vn/cac-du-kien-quan-trong-truoc-gio-chot-so-dot-ipo-cua-nong-nghiep-hoa-phat-hpa-1418646.html