Cần theo dõi gì ở DPG, GMD và HND?

Công ty chứng khoán (CTCK) khuyến nghị mua DPG nhờ mảng bất động sản dẫn dắt kết quả kinh doanh 2025-2026; mua GMD nhờ kỳ vọng giá cước mới có thể được chấp thuận tăng trong năm 2026; theo dõi HND do bị cạnh tranh từ nhiệt điện khí nội địa.

Mua DPG với giá mục tiêu 55,300 đồng/cp

CTCK BIDV (BSC) cho biết đối với mảng xây lắp, tính đến thời điểm giữa tháng 11/2025, CTCP Tập đoàn Đạt Phương (HOSE: DPG) đã trúng được 10 gói thầu hạ tầng mới với tổng giá trị gói thầu đạt 4,357 tỷ đồng (tăng 107% so với cả năm 2024). Trong đó, 8/10 gói thầu liên quan đến các công trình thủy lợi và cầu, chiếm đến 97.7% tổng giá trị trúng thầu năm 2025.

BSC điều chỉnh tăng 125% dự phóng tổng giá trị hợp đồng ký mới từ 2,000 tỷ đồng lên 4,500 tỷ đồng (tăng 115%) cho giai đoạn 2025-2027. BSC cho rằng hành lang pháp lý thông suốt và sáp nhập tỉnh sẽ tạo ra nhiều dư địa hơn cho các công trình kết nối nội tỉnh và liên kết vùng, qua đó DPG sẽ tiếp tục là một trong những doanh nghiệp hưởng lợi từ xu hướng đẩy mạnh đầu tư hạ tầng của Việt Nam.

Biên lợi nhuận gộp (LNG) mảng xây lắp có dấu hiệu co lại nhưng vẫn trong mức ổn dịnh như kỳ vọng. Biên LNG mảng xây lắp giảm từ mức 7.7% trong 9 tháng đầu năm 2024 còn 6.9% trong 9 tháng đầu năm 2025. BSC cho rằng biên LNG giảm một phần do áp lực cạnh tranh các gói thầu lớn, tuy nhiên các gói thầu có tính chất kỹ thuật cao là một yếu tố hỗ trợ cho DPG duy trì biên LNG trong mức ổn định. Do đó, BSC vẫn duy trì mức dự phóng biên LNG mảng xây lắp ở mức 6.3% như báo cáo trước đó.

Đối với bất động sản, dự án Casamia Balanca của DPG chính thức hoàn thiện pháp lý và bắt đầu ghi nhận doanh thu từ quý 4/2025 khi doanh nghiệp đã hoàn tất nghĩa vụ tài chính về tiền sử dụng đất vào quý 2/2025 với giá trị khoảng 1,100-1,200 tỷ đồng, cao hơn ước tính của BSC 15.3% chủ yếu do khoản lãi chậm nộp phát sinh. Trong quý 3/2025, DPG đã mở bán đợt 1 với 50 sản phẩm (giá 8.8-23.8 tỷ đồng/sản phẩm) với tỷ lệ hấp thụ đạt 100%. Dựa trên tiến độ xây dựng, BSC kỳ vọng Casamia Balanca sẽ đủ điều kiện bàn giao một phần trong quý 4/2025 và đẩy mạnh mở bán các phân khu khác trong 2026-2027.

Trong khi đó, dự án khu phức hợp dịch vụ nghỉ dưỡng Bình Dương đã được phục hồi lại chủ trương đầu tư cũ, theo đó DPG tiếp tục làm chủ đầu tư của dự án.

BSC dự phóng Casamia Balanca và khu đô thị Phú Hải sẽ là động lực dẫn dắt tăng trưởng lợi nhuận chính và mang lại dòng tiền ròng 4,904 tỷ đồng trong 2026-2028, giai đoạn cần tích lũy nguồn lực cho 2 khoản đầu tư lớn là khu du lịch nghỉ dưỡng Bình Dương (178ha, tổng mức đầu tư 3,000 tỷ đồng) và nhà máy sản xuất kính hoa siêu trắng (tổng mức đầu tư 2,200 tỷ đồng).

BSC kỳ vọng bất động sản sẽ là động lực thúc đẩy tăng trưởng lợi nhuận trong 2025-2026. Cụ thể, trong năm 2025, DPG sẽ ghi nhận doanh thu thuần và lãi ròng lần lượt 5,301 tỷ đồng và 345 tỷ đồng, tăng 48% và 55% so với năm trước

Còn trong năm 2026, Công ty ước tính ghi nhận doanh thu thuần và lãi ròng lần lượt 7,456 tỷ đồng và 487 tỷ đồng, tăng 41% và 40%.

Theo đó, BSC khuyến nghị mua DPG với giá mục tiêu 55,300 đồng/cp.

Xem thêm tại đây

Mua GMD với giá mục tiêu 81,200 đồng/cp

CTCK Mirae Asset Việt Nam (MAS) cho biết CTCP Gemadept (HOSE: GMD) đang xem xét điều chỉnh giá dịch vụ bốc xếp container tại cảng do giá chi phí bốc xếp vận tải hàng container tại các cảng biển Việt Nam đang ở mức thấp so với khu vực. Vì vậy, những nhà khai thác cảng đã gửi đề xuất lên Bộ Giao Thông Vận Tải để tăng mức phí nói trên và đang chờ được phê duyệt. Kỳ vọng đề xuất có thể được chấp thuận trong quý 1/2026.

Mặt khác, cảng Nam Đình Vũ Giai đoạn 3 đã được đưa vào vận hành thương mại từ cuối tháng 9/2025, đánh dấu bước ngoặt giúp cụm cảng Nam Đình Vũ trở thành cụm cảng sông quy mô lớn nhất miền Bắc với công suất đạt 2 triệu TEU/Năm.

Sau khi giai đoạn 1 được đưa vào khai trương vận hành trong năm 2021 và đã đóng góp lợi nhuận tích cực. GMD đang hoàn tất các thủ tục để tiếp tục triển khai xây dựng giai đoạn 2A cảng Gemalink và dự kiến sẽ đưa vào khai thác đầu năm 2027. Giúp nâng công suất toàn bộ dự án lên 3 triệu TEU.

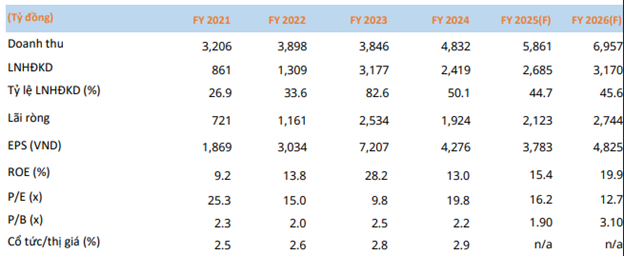

Với những triển vọng tích cực, MAS dự báo doanh thu và lợi nhuận sau thuế năm 2025 của GMD lần lượt đạt 5,861 tỷ đồng (tăng 21.3% so với năm trước) và 2,123 tỷ đồng (tăng 10.4%); và ước tính tính doanh thu và lợi nhuận năm 2026 lần lượt ở mức 6,957 tỷ đồng (tăng 18.7%) và 2,744 tỷ đồng (tăng 29.2%).

|

Dự phóng kết quả kinh doanh 2025-2026 của GMD

Nguồn: CTCK Mirae Asset

|

Trong đó, biên lợi nhuận kỳ vọng tăng nhẹ lên 46.1% từ mức 45.5% trong năm 2025, nhờ giá cả cước phí vận tải thế giới hồi phục; sản lượng hàng hóa ước tính đạt hơn 5.4 triệu TEU (tăng 11.6%); chi phí bán hàng và quản lý doanh nghiệp duy trì ở mức cao 355 tỷ (tăng 19.4%) và 885 tỷ (tăng 20.3%).

EPS dự phóng đạt 4,825 đồng/cp tương ứng mức P/E đạt 12.7x thấp hơn so với mức trung bình 5 năm của doanh nghiệp.

Theo đó, MAS khuyến nghị mua GMD với giá mục tiêu 81,200 đồng/cp.

Xem thêm tại đây

Theo dõi HND với giá mục tiêu 11,700 đồng/cp

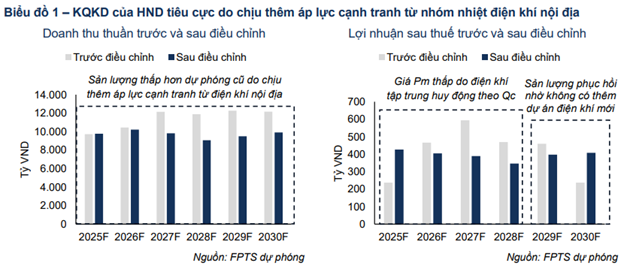

CTCK FPT (FPTS) cho rằng kết quả kinh doanh của CTCP Nhiệt điện Hải Phòng (UPCoM: HND) kém khả quan trong giai đoạn 2025–2028 với doanh thu thuần và lợi nhuận sau thuế lần lượt giảm 2.5% và 6.7%/năm (đạt 9,074 tỷ đồng và 346 tỷ đồng trong năm 2028).

Nguyên nhân đến từ sản lượng điện giảm 3.1%/năm (đạt 5.8 tỷ kWh trong năm 2028, thấp hơn 18.1% so với dự phóng cũ) do HND chịu thêm áp lực cạnh tranh từ nhóm nhiệt điện khí nội địa sau khi các nhà máy này được huy động tối đa theo khả năng cấp khí theo Nghị định 100/2025/NĐ-CP.

Giá bán điện bình quân tăng 0.6%/năm (đạt 1,554 đồng/kWh trong năm 2028, thấp hơn 6.8% so với dự phóng cũ), chủ yếu do tỷ lệ alpha phục hồi về mức 70–75% (tương tự dự phóng cũ) kể từ năm 2026 nhằm đảm bảo an ninh cung ứng.

Giá thành điện tăng 0.7%/năm (đạt 1,474 đồng/kWh vào năm 2028, thấp hơn 6.2% so với dự phóng cũ) do trượt giá theo các khoản chi phí biến đổi khác (nhân công, sửa chữa tài sản cố định).

Dù vậy, kết quả kinh doanh sau đó hồi phục trong giai đoạn 2029–2030 với doanh thu thuần và lợi nhuận sau thuế tăng 4.3% và 2.8%/năm (đạt 9,920 tỷ đồng và 408 tỷ đồng vào năm 2030, thấp hơn 18.4% và cao hơn 71.8% so với dự phóng cũ).

Động lực đến từ sản lượng điện tăng 4.5%/năm (đạt 6.4 tỷ kWh vào năm 2030, thấp hơn 12.7% so với dự phóng cũ) nhờ nhu cầu tiêu thụ điện toàn hệ thống tăng, trong khi không có thêm dự án nhiệt điện khí nội địa mới đi vào vận hành trong giai đoạn này.

Giá bán điện bình quân giảm 0.2%/năm (đạt 1,462 đồng/kWh vào năm 2030, thấp hơn 6.6% so với dự phóng cũ) do giá Pc điều chỉnh giảm theo giá than đầu vào khi giá than nhập khẩu duy trì xu hướng giảm 1.5%/năm.

Giá thành điện giảm 0.1%/năm (đạt 1,457 đồng/kWh vào năm 2030, thấp hơn 8.7% so với dự phóng cũ) nhờ chi phí mua than và chi phí khấu hao giảm.

FPTS cho rằng HND đang đối diện với rủi ro biến động giá than vì biên lợi nhuận của HND bị ảnh hưởng bởi giá than đầu vào do: (1) Giá Pc không bù đắp hết phần chi phí mua than do nhà máy đang vận hành kém hiệu quả (suất hao nhiệt thực tế cao hơn mức cam kết trong hợp đồng PPA), khiến giá than càng cao thì phần chi phí nhiên liệu vượt mức mà HND phải tự chi trả càng nhiều; (2) Lợi nhuận bán điện lên thị trường điện cạnh tranh giảm do giá chào chịu áp lực cạnh tranh từ các nguồn điện khác nên không thể tăng tương ứng với chi phí đầu vào.

Do đó, FPTS khuyến nghị theo dõi HND với giá mục tiêu 11,700 đồng/cp.

Xem thêm tại đây

– 11:22 05/01/2026

Nguồn: https://vietstock.vn/2026/01/can-theo-doi-gi-o-dpg-gmd-va-hnd-145-1387601.htm