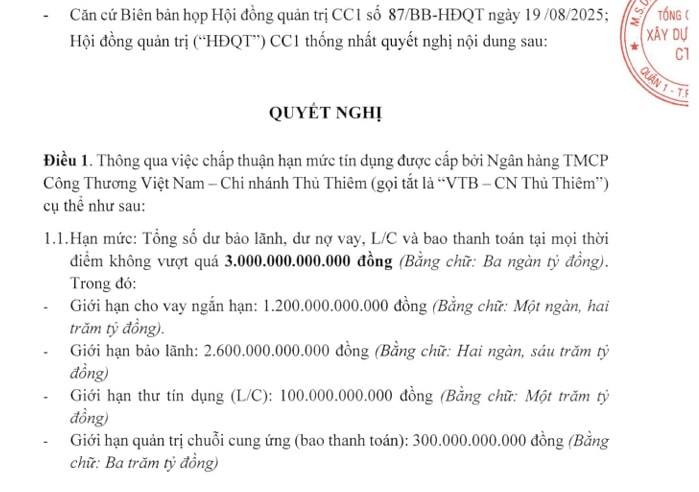

HĐQT Tổng công ty Xây dựng số 1 – CTCP (UPCoM: CC1) vừa thông qua nghị quyết chấp thuận hạn mức tín dụng được cấp bởi VietinBank chi nhánh Thủ Thiêm (TPHCM). Gói tín dụng này bao gồm hạn mức vay ngắn hạn 1.200 tỷ đồng, bảo lãnh 2.600 tỷ đồng, thư tín dụng (L/C) 100 tỷ đồng và quản trị chuỗi cung ứng (bao thanh toán) 300 tỷ đồng.

Việc cấp tín dụng nhằm bổ sung vốn lưu động, đáp ứng nhu cầu phát hành bảo lãnh, L/C, hạn mức quản trị chuỗi cung ứng phục vụ hoạt động thi công xây lắp của CC1.

Trước khi phê duyệt gói vay này, CC1 đã có những động thái xoay sở nhằm gia tăng nguồn lực tài chính. Ngày 15/8, HĐQT công ty đã thông qua phương án bán toàn bộ 337.800 cổ phiếu quỹ đang nắm giữ với mức giá không thấp hơn 14.200 đồng/cổ phiếu. Việc bán cổ phiếu quỹ sẽ được triển khai sau khi được UBCKNN chấp thuận, dự kiến giúp doanh nghiệp thu về hơn 4,8 tỷ đồng.

Trước đó một tháng, từ ngày 21 đến 23/7, CC1 đã thoái toàn bộ gần 10,5 triệu cổ phiếu, tương đương 23,77% vốn tại CTCP Chương Dương (HOSE: CDC), thông qua các giao dịch thỏa thuận. Thương vụ này mang về cho CC1 gần 147 tỷ đồng, bổ sung đáng kể vào nguồn vốn lưu động.

Nhà băng nào là chủ nợ lớn nhất của CC1?

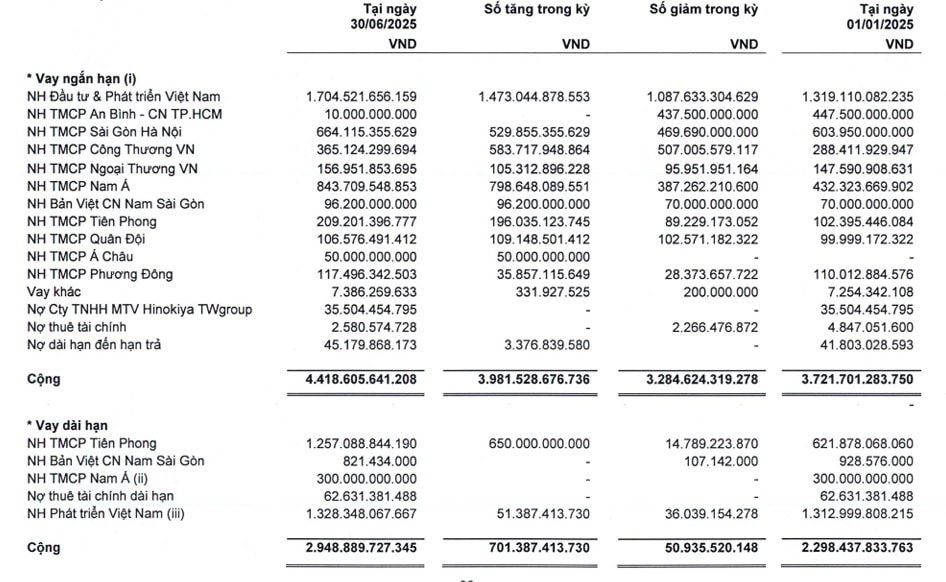

Tính đến ngày 30/6/2025, tổng dư nợ vay của CC1 lên tới 7.367,5 tỷ đồng, tăng thêm khoảng 1.300 tỷ đồng so với đầu năm và chiếm hơn 55,9% tổng nguồn vốn. Trong số này, nợ ngắn hạn chiếm 4.418,6 tỷ đồng.

BIDV hiện là chủ nợ lớn nhất trong ngắn hạn với khoản vay 1.704,5 tỷ đồng, tăng khoảng 400 tỷ đồng so với đầu năm. Nam A Bank cho vay 843,7 tỷ đồng, SHB 664,1 tỷ đồng, VietinBank 365,1 tỷ đồng, TPBank 209,2 tỷ đồng và Vietcombank 156,9 tỷ đồng.

Ở nhóm nợ dài hạn, CC1 đang gánh khoảng 2.948,9 tỷ đồng, cao hơn 700 tỷ đồng so với đầu năm 2024. Ngân hàng Phát triển Việt Nam (VDBank) là chủ nợ lớn nhất với khoản vay 1.328,3 tỷ đồng, theo cơ chế vay lại từ Bộ Tài chính. Khoản vay này có kỳ hạn 25 năm, lãi suất tính theo LIBOR 6 tháng bằng USD cộng biên độ 0,6%/năm, sau khi trừ đi các khoản giảm trừ và phí bảo hiểm. Đây là nguồn vốn quan trọng để tài trợ cho các dự án hạ tầng, được bảo đảm bởi hợp đồng tiền gửi, thiết bị thi công, quyền sử dụng đất của một số công ty thành viên và quyền thu phí hoàn vốn BOT cầu Đồng Nai.

TPBank cũng nổi lên là chủ nợ dài hạn quan trọng với khoản vay hơn 1.257 tỷ đồng, gấp đôi đầu năm 2025. Ngoài ra, Nam A Bank đang cấp khoản vay dài hạn 300 tỷ đồng, kỳ hạn 48 tháng, lãi suất cố định 10,4%/năm trong 11 tháng đầu tiên và sau đó điều chỉnh định kỳ 6 tháng/lần. Khoản vay này phục vụ dự án Hạnh Phúc, với tài sản bảo đảm là quyền lợi phát sinh từ bồi thường giải phóng mặt bằng.

Khối nợ vay lớn đang bào mòn đáng kể lợi nhuận của CC1. Trong quý 2/2025, chi phí tài chính của doanh nghiệp tăng lên 135 tỷ đồng, trong đó riêng chi phí lãi vay chiếm gần 96,4 tỷ đồng, tăng hơn 30 tỷ đồng so với cùng kỳ năm trước. Nghĩa là bình quân mỗi ngày CC1 phải chi trả hơn 1 tỷ đồng tiền lãi vay. Tính chung nửa đầu năm, chi phí lãi vay lên đến 152,6 tỷ đồng, cao hơn khoảng 50 tỷ đồng so với cùng kỳ 2024.

Việc sử dụng đòn bẩy tài chính quy mô lớn phần nào phản ánh chiến lược của CC1 trong bối cảnh công ty đang đảm nhận nhiều gói thầu trọng điểm, cần lượng vốn lớn để triển khai. Tuy nhiên, dòng tiền kinh doanh âm kéo dài là thách thức không nhỏ. 6 tháng đầu năm 2025, dòng tiền kinh doanh của CC1 âm 538,2 tỷ đồng, dù mức lỗ đã cải thiện so với con số âm 1.783,1 tỷ đồng cùng kỳ năm trước.

Đáng chú ý, các khoản phải thu ngắn hạn lên tới 5.860,2 tỷ đồng và hàng tồn kho 1.976,9 tỷ đồng, chiếm 68,2% tài sản ngắn hạn. Điều này cho thấy vốn của công ty đang bị “chôn” đáng kể ở các đối tác và tồn kho, ảnh hưởng tới tính thanh khoản.

Nguồn: https://kinhtechungkhoan.vn/cc1-gia-tang-don-bay-tai-chinh-them-3-000-ty-dong-tin-dung-tu-vietinbank-1397972.html