CEO Danny Le: Masan tìm ra ‘công thức’ lợi nhuận cho WinCommerce, kế hoạch 2026 tăng trưởng 2 con số

Công bố kết quả kinh doanh 2025, Masan Group (MSN) cho biết đã hoàn thành mục tiêu cân đối tài chính với tỷ lệ nợ ròng/EBITDA chỉ còn 2.74 lần và lợi nhuận cả năm tăng 1.6 lần. Động lực chính đến từ việc Wincommerce tìm ra công thức thành công cho mô hình siêu thị và cửa hàng nông thôn, cùng sự phục hồi của Masan Consumer nhờ chiến lược “Retail Supreme”. Tập đoàn kỳ vọng doanh thu 2026 sẽ tăng trưởng tới 20%.

Ảnh chụp màn hình.

|

Tại hội nghị nhà đầu tư với chủ đề “Mở rộng quy mô, dẫn đầu tăng trưởng” của CTCP Tập đoàn Masan (HOSE: MSN) chiều ngày 28/01, Tổng Giám đốc Danny Le chia sẻ các chỉ số tài chính hợp nhất của Masan Group năm 2025 đạt được kết quả tích cực.

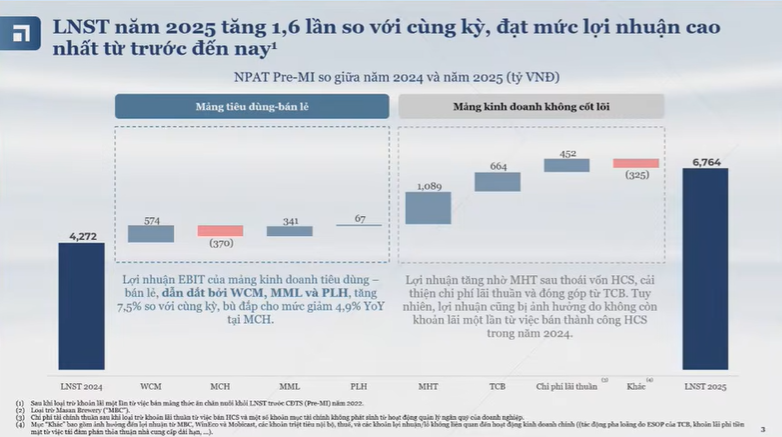

Tổng doanh thu toàn Tập đoàn đạt 81,621 tỷ đồng, tăng 8.7%, EBITDA tăng 10.3%. Đặc biệt, lợi nhuận sau thuế đạt 6,764 tỷ đồng, gấp gần 1.6 lần năm 2024. Bên cạnh đó, Masan Group cũng thực hiện chiến lược xây dựng bảng cân đối kế toán bền vững thông qua việc nỗ lực giảm nợ vay. Kết quả, tỷ lệ Nợ ròng/EBITDA (Net Debt/EBITDA) về mức 2.74 lần.

Doanh thu của WinCommerce, Masan MEATLife, Phúc Long, Masan High-Tech Materials và Techcombank đều có mức tăng trưởng xấp xỉ 20%. Tuy nhiên, Masan Consumer với doanh thu giảm nhẹ 1.1% và EBITDA giảm 3.9%.

Điểm nhấn quan trọng nhất chính là lợi nhuận tăng gấp 1.6 lần so với cùng kỳ năm 2024. Động lực tạo nên sự bứt phá lợi nhuận mạnh mẽ này chủ yếu đến từ mảng bán lẻ Wincommerce với sự tăng trưởng doanh thu và hiệu quả hoạt động rất mạnh. Thứ hai, tối ưu hóa chi phí tài chính giúp cải thiện được 574 tỷ đồng. Thứ ba, Masan MEATLife (MML) đã tìm ra mô hình kinh doanh bền vững về lợi nhuận, đóng góp tăng thêm 341 tỷ đồng. Thứ tư là Phúc Long cũng đóng góp tích cực với 67 tỷ đồng.

Ngoài ra, mảng MHT (Masan High-Tech Materials) và các hoạt động khác cũng có những điểm sáng như việc cải thiện từ mỏ Núi Pháo (đóng góp 664 tỷ) và chi phí thuần (cải thiện 452 tỷ). Bên cạnh đó, các chi phí khác cũng được tiết giảm thêm 325 tỷ đồng.

Tiếp tục nhân rộng WinMart+ Rural trong năm 2026

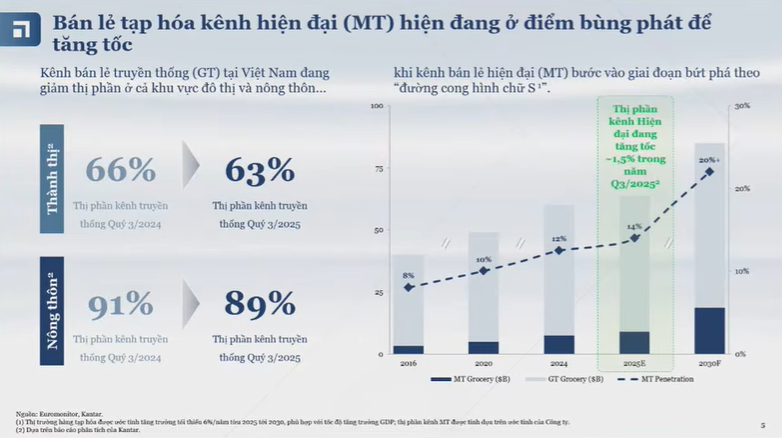

Theo ông Danny Le, thị trường đang có xu hướng chuyển đổi mạnh mẽ từ chợ truyền thống sang kênh bán lẻ hiện đại, đặc biệt là tại các khu vực thành thị. Kênh hiện đại đang giành thêm khoảng 3% thị phần, trong khi tỷ trọng của chợ truyền thống giảm từ mức 91% xuống còn 89%. Masan dự báo hướng này còn tiếp diễn mạnh mẽ, đưa tỷ trọng bán lẻ hiện đại từ mức 14% hiện nay lên khoảng 25-30% vào năm 2030. Đây chính là cơ sở vững chắc cho chiến lược dài hạn của Masan.

Wincommerce (WCM) đã duy trì đà tăng trưởng ấn tượng trong quý 4 cũng như cả năm 2025. Riêng quý 4, doanh thu tăng gần 25%, EBITDA tăng 11% và lợi nhuận tăng 23.1% so với cùng kỳ. Tính chung cả năm 2025, WCM đạt doanh thu 39,000 tỷ đồng, tương ứng mức tăng trưởng gần 20%, trong khi EBITDA tăng gần 40%. Đặc biệt, lợi nhuận cả năm ghi nhận sự bứt phá ngoạn mục khi tăng gấp 86.6 lần năm 2024. Đây là minh chứng rõ nét cho thấy hiệu quả hoạt động của WCM đang được cải thiện.

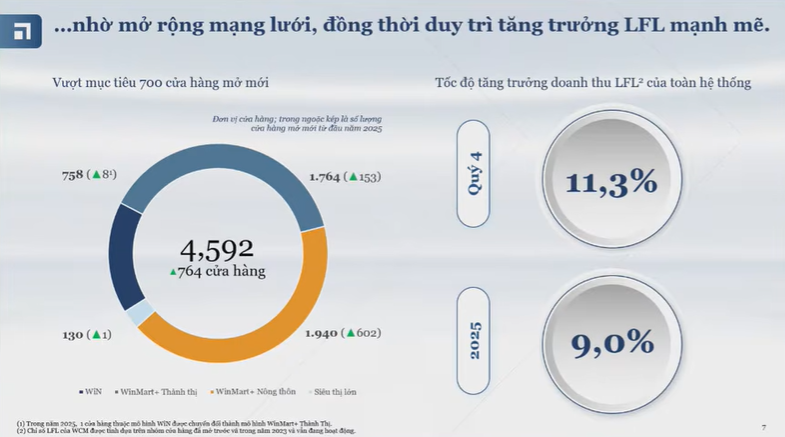

Trong năm 2025, WCM mở mới gần 800 cửa hàng, nâng tổng số điểm bán lên 4,592 vào cuối năm. Tốc độ mở rộng này tiếp tục được đẩy mạnh ngay đầu năm 2026 khi riêng trong tháng 1 đã mở thêm gần 300 cửa hàng. Chỉ số tăng trưởng doanh thu trên cùng cửa hàng (Like-for-Like) vẫn giữ được đà tích cực, đạt 11.3% trong quý 4 và 9% cho cả năm. Sự tăng trưởng này diễn ra đồng đều trên cả 3 miền, cụ thể quý 4 ghi nhận miền Bắc tăng 12.2%, miền Nam tăng 12.3% và miền Trung tăng 6%. Chiến lược trong năm 2026 là tập trung nguồn lực để gia tăng mạnh mẽ độ phủ và nhận diện thương hiệu của WinCommerce tại thị trường miền Nam.

Dấu ấn quan trọng khác trong năm 2025 là WCM tìm ra công thức thành công cho mô hình siêu thị lớn. Trong năm qua, Masan đã tiến hành nâng cấp và cải tạo 37% số lượng siêu thị trong hệ thống. Kết quả rất khả quan khi doanh thu nhóm này tăng 25% và biên lợi nhuận trước lãi vay và thuế (EBIT) được cộng thêm 3%. Riêng quý 4, mảng siêu thị ghi nhận tăng trưởng 9.5% và biên EBITDA đạt 3.3%. Trong năm 2026, sẽ tiếp tục áp dụng mô hình này để cải tạo toàn bộ các siêu thị còn lại, với mục tiêu mang lại mức tăng trưởng 2 con số và lợi nhuận dương bền vững, đồng thời nâng cao trải nghiệm cho khách hàng.

Tuy nhiên, điểm sáng nhất trong bức tranh WinCommerce chính là mô hình WinMart+ ở khu vực nông thôn (WinMart+ Rural). Masan xác định đây là thị trường tiềm năng khổng lồ khi 2/3 dân số Việt Nam đang sinh sống tại khu vực này. Doanh thu của mô hình nông thôn đã tăng gần 40%. Masan đã thiết kế thành công mô hình với chi phí đầu tư (CAPEX) thấp nhất thị trường để mở rộng mạng lưới nhanh chóng nhưng vẫn đảm bảo hiệu quả cao. Với hơn 600 cửa hàng mới theo mô hình này, biên EBITDA vẫn đạt mức rất tốt là 9.3%. Do đó, chiến lược trọng tâm của năm 2026 sẽ là tiếp tục nhân rộng mô hình thành công này tại khu vực nông thôn và miền Nam.

Từ việc chỉ bắt đầu có lãi nhẹ vào cuối năm 2024, đến năm 2025, WinCommerce đã mang về hơn 500 tỷ đồng lợi nhuận. Khi Masan có mô hình tăng trưởng Like-for-Like vững chắc, nhiệm vụ quan trọng nhất hiện nay là tập trung làm sao để mở mới nhanh nhất và tốt nhất. Masan tự tin vào đà tăng trưởng này trong năm 2026.

Phục hồi nhờ chiến lược “Retail Supreme”, MCH kỳ vọng quý 1/2026 tăng trưởng khoảng 15%

Ông Huỳnh Việt Thăng – Giám đốc tài chính Masan Consumer (HOSE: MCH) chia sẻ sau 3 quý tái cấu trúc hệ thống phân phối, giảm tỷ trọng bán sỉ để chuyển sang bán hàng trực tiếp và số hóa toàn diện, MCH bắt đầu hái quả ngọt.

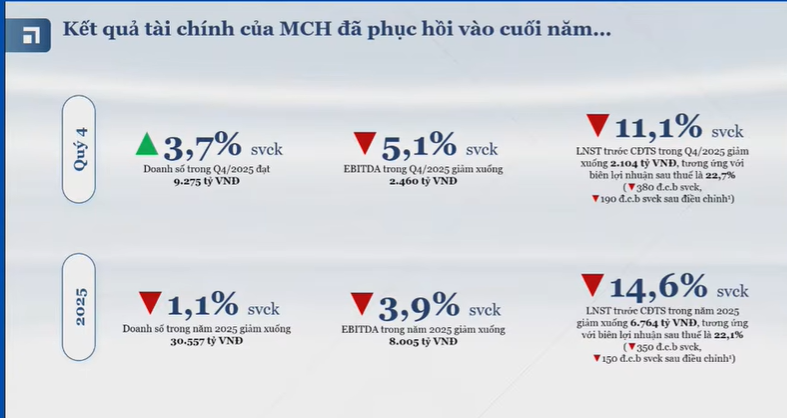

Trong quý 4, doanh thu đã quay trở lại đà tăng trưởng dương ở mức 3.7%. Mặc dù các chỉ số về EBITDA và lợi nhuận sau thuế sụt giảm do tác động của việc chia cổ tức tiền mặt lớn, nhưng xét tổng thể cả năm 2025, MCH vẫn duy trì được biên lợi nhuận ròng ở mức 22%, tức 100 đồng doanh thu vẫn thu về được 22 đồng lợi nhuận sau thuế.

Ông Danny Le chia sẻ thêm, điểm nhấn quan trọng nhất trong sự phục hồi này đến từ sự thành công của chiến lược “Retail Supreme”. Nếu như trước đây, MCH phụ thuộc lớn vào các nhà bán sỉ với tỷ trọng đóng góp lên tới 60%, thì đến cuối năm 2025 chỉ còn 33%. Thay vào đó, gia tăng khả năng kiểm soát thị trường bằng cách kết nối trực tiếp với 413,000 điểm bán lẻ, tăng 70% so với trước khi tái cấu trúc.

Trước khi triển khai mô hình mới, vòng quay hàng tồn kho thấp và số ngày tồn kho tại nhà phân phối khá cao. Tuy nhiên, nhờ áp dụng Retail Supreme, vòng quay doanh thu trên hàng tồn kho trong quý 4 đã đạt mức kỷ lục 85 lần. Quan trọng hơn, lượng hàng tồn kho tại nhà phân phối vào cuối kỳ chỉ còn vỏn vẹn 10 ngày. Đây là con số lý tưởng và an toàn trong ngành hàng tiêu dùng nhanh, chứng tỏ hàng hóa đang lưu thông rất tốt và hệ thống đã sẵn sàng để tăng tốc mạnh mẽ mà không lo ngại về áp lực tồn đọng.

Xét về tăng trưởng theo kênh và ngành hàng, MCH ghi nhận những tín hiệu khả quan từ các kênh ngoài truyền thống. Trong quý 4, kênh bán lẻ hiện đại tăng trưởng 22.6%, mảng xuất khẩu (Go Global) tăng 25%, đặc biệt thương mại điện tử tăng gấp 1.5 lần và kênh Horeca (nhà hàng, khách sạn) tăng trưởng ấn tượng gần 53%. Về ngành hàng, các nhóm Thực phẩm tiện lợi, Chăm sóc cá nhân và Gia đình (HPC) đều tăng trưởng 2 con số. Riêng mảng Gia vị và Đồ uống dù chịu ảnh hưởng chung của thị trường và việc tái cấu trúc trong năm, nhưng đã có sự bứt phá mạnh mẽ vào tháng 12 với tốc độ bán hàng tăng 50% so với mức trung bình của quý 3.

Những tín hiệu khởi sắc của tháng 1/2026 đang củng cố niềm tin cho MCH. Chỉ trong 26 ngày đầu năm, doanh thu tăng trưởng từ 25-30% so với cùng kỳ. Với đà này, MCH kỳ vọng quý 1/2026 đạt mức tăng trưởng khoảng 15%. Chiến lược trong thời gian tới của MCH tiếp tục xoay quanh việc chuẩn hóa và hiện đại hóa kênh truyền thống thông qua việc mở rộng độ bao phủ lên 1 triệu điểm bán, đồng thời kết nối chương trình hội viên giữa WinCommerce và kênh tạp hóa truyền thống để tối ưu hóa giá trị cho cả người bán lẫn người mua trong hệ sinh thái tiêu dùng của Tập đoàn.

Kế hoạch 2026 tăng trưởng 2 chữ số

Đối với tổng doanh thu hợp nhất của Masan Group, dự kiến tăng khoảng 15-20%. Về lợi nhuận sau thuế, mặc dù các kịch bản thận trọng đưa ra mức tăng từ 10-17%, nhưng với những tín hiệu tích cực hiện tại, Ban lãnh đạo hướng đến mục tiêu tăng trưởng lợi nhuận từ 15-20%.

WinCommerce tiếp tục là động lực tăng trưởng chính với dự kiến doanh thu tăng từ 15-21%. Tuy nhiên, thực tế mức tăng tiệm cận 25% trong quý 1/2026, ông Danny Le tin rằng WinCommerce hoàn toàn có khả năng đạt được kịch bản cao nhất trong kế hoạch đề ra. Nhờ vào việc cải thiện hiệu quả doanh thu trên từng cửa hàng, kỳ vọng EBITDA của WCM tăng từ 33-50%.

Đối với Masan Consumer, kế hoạch tăng trưởng doanh thu từ 15-20%. Dựa trên kết quả của chiến lược Retail Supreme và chương trình hội viên, kỳ vọng mức tăng trưởng vượt trên 20% nếu các động lực mới phát huy tối đa hiệu quả.

Về Masan MEATLife, kế hoạch tăng trưởng doanh thu từ 9-14%. Dự báo giá heo hơi năm 2026 sẽ giảm so với mức nền cao của năm ngoái, có thể tạo áp lực lên EBITDA. Tuy nhiên, Masan đã có những kế hoạch cụ thể để đảm bảo giữ vững biên lợi nhuận, phấn đấu ít nhất là tăng trưởng dương hoặc cải thiện EBITDA thông qua việc tối ưu hóa chi phí và gia tăng tỷ trọng thịt chế biến.

Với Masan High-Tech Materials, dự kiến EBITDA tăng mạnh trong khoảng 33-45%. Động lực chính đến từ việc giá thị trường của các sản phẩm vonfram đang ở mức thuận lợi và hiệu suất thu hồi khoáng sản được cải thiện tốt hơn so với năm 2025.

Cuối cùng, Phúc Long dự kiến đạt mức tăng trưởng doanh thu từ 5-18%. Do đang trong giai đoạn đầu tư mở mới các cửa hàng và cần thời gian để các điểm bán này đạt hiệu quả tối ưu đóng góp vào EBITDA.

– 08:30 29/01/2026

Nguồn: https://vietstock.vn/2026/01/ceo-danny-le-masan-tim-ra-cong-thuc-loi-nhuan-cho-wincommerce-ke-hoach-2026-tang-truong-2-con-so-737-1396426.htm