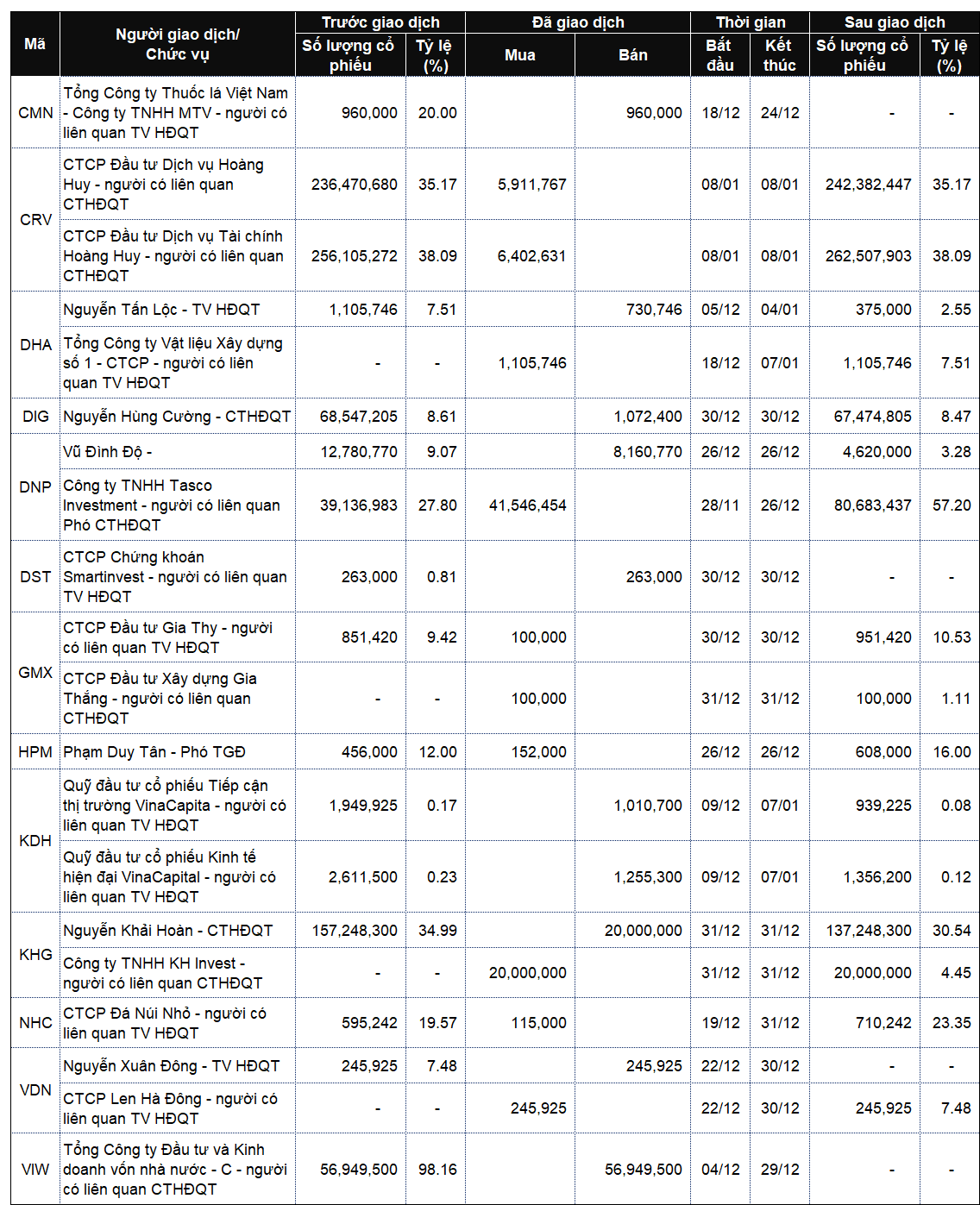

Chân dung của một thị trường chứng khoán phát triển

Theo xếp hạng của MSCI, thế giới có 23 thị trường phát triển, còn FTSE Russell thì xếp loại 25 thị trường vào nhóm phát triển. Tiêu chí nào để trở thành thị trường phát triển?

Thế nào là một thị trường phát triển?

Một thị trường được coi là phát triển không chỉ xét chuyện nền kinh tế có vững mạnh mà còn phải là một thị trường vốn lớn, có thanh khoản, dễ tiếp cận cho nhà đầu tư quốc tế, và hoạt động theo các tiêu chuẩn vận hành, pháp lý cao nhất.

Cụ thể hơn, đối với MSCI, để được phân loại là thị trường phát triển, một quốc gia phải đáp ứng các yêu cầu của 3 bộ tiêu chí:

Thứ nhất, mức độ phát triển kinh tế, yêu cầu quốc gia phải có tổng thu nhập quốc dân (GNI) bình quân đầu người cao hơn 25% so với ngưỡng thu nhập cao của Ngân hàng Thế giới trong 3 năm liên tiếp.

Đồng thời, quy mô và thanh khoản thị trường phải đạt chuẩn ít nhất 5 công ty đáp ứng các tiêu chí của Chỉ số Tiêu chuẩn (Standard Index) trong 8 kỳ đánh giá gần nhất. Các tiêu chí này bao gồm: vốn hóa thị trường tối thiểu 5.9 tỷ USD; vốn hóa cổ phiếu lưu hành tự do tối thiểu 2.9 tỷ USD và tỷ lệ vòng quay giá trị giao dịch hàng năm (ATVR) đạt 20%.

Các thị trường này cũng phải đáp ứng ở mức cao với các tiêu chí đánh giá khả năng tiếp cận thị trường. Bộ tiêu chí này nhằm phản ánh trải nghiệm của các nhà đầu tư tổ chức quốc tế khi đầu tư vào một thị trường nhất định.

|

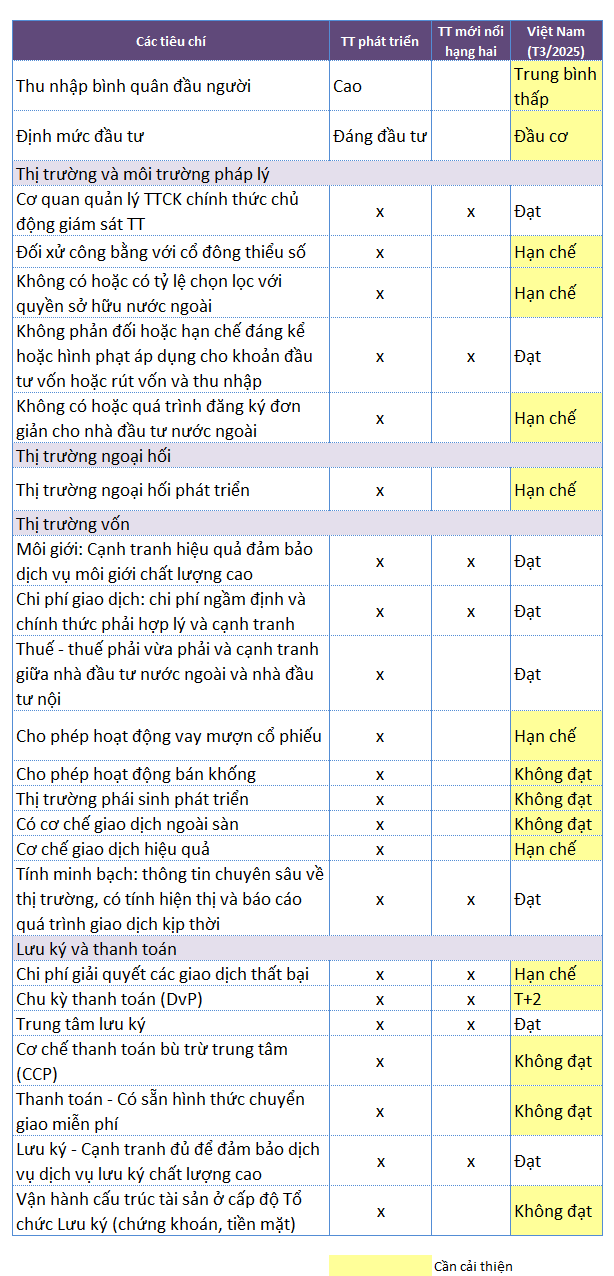

Bộ tiêu chí Khả năng Tiếp cận Thị trường của MSCI

|

Theo Quy trình Phân loại Quốc gia của FTSE Russell, một thị trường được xem xét nâng hạng từ Thị trường Mới nổi Bậc cao (Advanced Emerging) lên Thị trường Phát triển phải đáp ứng các yêu cầu sau:

GNI bình quân đầu người phải được Ngân hàng Thế giới xếp hạng ở mức ‘Cao’ theo phương pháp Atlas. Đồng thời, thị trường phải được xếp hạng tín nhiệm ở mức ‘Đầu tư’.

Về quy mô và số lượng chứng khoán, một quốc gia phải đáp ứng các ngưỡng tối thiểu về vốn hóa thị trường có thể đầu tư và số lượng chứng khoán trong ít nhất 2 kỳ kiểm tra. Yêu cầu đầu vào gồm tối thiểu 5 chứng khoán đáp ứng các tiêu chí sàng lọc của chỉ số FTSE Developed All Cap.

Tổng vốn hóa thị trường có thể đầu tư (từ 5 cổ phiếu đạt chuẩn trở lên, đã điều chỉnh tỷ lệ freefloat và hạn chế sở hữu nhà đầu tư nước ngoài) phải lớn hơn 0.05% của Chỉ số FTSE Developed All Cap (tương đương 42.25 tỷ USD, tính đến ngày 30/6/2025).

Các tiêu chí định lượng sẽ được FTSE Russel phân vào ma trận Chất lượng Thị trường. Các thị trường phát triển không được có bất kỳ tiêu chí nào bị đánh giá là ‘Không đạt’; tuy nhiên, vẫn chấp nhận một số lượng rất nhỏ các tiêu chí chấm điểm ‘Bị hạn chế’.

|

Các tiêu chí Chất lượng Thị trường của FTSE

|

Những tấm gương phát triển

Trong bảng xếp hạng của cả FTSE và MSCI, các thị trường phát triển chủ yếu ở châu Âu. Số lượng thị trường phát triển ở châu Á – Thái Bình Dương có phần hạn chế hơn. Trong khi ở châu Mỹ, chỉ có Mỹ và Canada đạt chuẩn thị trường phát triển.

Lấy ví dụ, thị trường Mỹ nổi bật với 2 sàn giao dịch là NYSE và NASDAQ. Hệ thống vận hành theo mô hình đa trung tâm, gồm cả sàn tập trung và hệ thống giao dịch phi tập trung (ECN – hệ thống giao dịch điện tử, Dark Pool – sàn giao dịch ngầm, thị trường OTC). Hệ thống lưu ký và thanh toán tập trung (thông qua DTC – Depository Trust Company) tạo thuận lợi cho nhà đầu tư toàn cầu.

Nền tảng giao dịch tiến bộ với công nghệ xử lý giao dịch đạt chuẩn T+1.

Về khung pháp lý bảo vệ nhà đầu tư, yêu cầu minh bạch thông tin và chống gian lận thị trường. Chuẩn mực kế toán theo GAAP, các doanh nghiệp nước ngoài có thể áp dụng chuẩn IFRS để niêm yết tại thị trường Mỹ.

Đây là một thị trường vốn có độ mở lớn, không hạn chế sở hữu nước ngoài đối với chứng khoán niêm yết. Chính sách thuế và pháp lý ổn định giúp Mỹ trở thành điểm đến hàng đầu của dòng vốn quốc tế.

Tương tự, các thị trường phát triển ở châu Âu, châu Á – Thái Bình Dương cũng mang các đặc điểm này.

Ở thị trường Anh, Sở Giao dịch Chứng khoán London (LSE) là một trong những sàn giao dịch lâu đời nhất thế giới (thành lập năm 1801). Hệ thống giao dịch hiện đại, áp dụng chuẩn T+2 cho thanh toán và sẽ chính thức áp dụng T+1 vào tháng 10/2027.

LSE có quy định niêm yết khắt khe, yêu cầu công bố thông tin minh bạch, áp dụng IFRS làm chuẩn kế toán; có hệ thống luật bảo vệ cổ đông và chống thao túng thị trường rất mạnh, thường xuyên được cải tiến sau các khủng hoảng tài chính. Đồng thời, nhiều chuẩn mực IR và ESG được tích hợp vào luật công bố thông tin.

Thị trường Anh áp dụng hệ thống lưu ký và thanh toán bù trừ quốc tế (Euroclear, CREST) kết nối chặt chẽ với dòng vốn toàn cầu.

Thị trường chứng khoán Anh không hạn chế tỷ lệ sở hữu nước ngoài. Với chính sách mở cửa thu hút doanh nghiệp toàn cầu niêm yết, nhiều công ty lớn ngoài EU chọn LSE là điểm đến (Nga, Ấn Độ, Trung Quốc).

Nổi bật ở châu Á là thị trường Nhật Bản. Sở Giao dịch Chứng khoán Tokyo (TSE) là trung tâm lớn nhất châu Á, thuộc Japan Exchange Group (JPX) sau khi sáp nhập với Osaka năm 2013. Vốn hóa thị trường đứng thứ 3 thế giới, chỉ sau Mỹ và Trung Quốc. Hệ thống giao dịch điện tử hiện đại, tốc độ cao, chuẩn T+1. Có hệ thống lưu ký và bù trừ hiện đại (JASDEC).

TSE có bộ quy tắc niêm yết khắt khe, tập trung vào quản trị công ty, minh bạch thông tin và bảo vệ cổ đông nhỏ lẻ; áp dụng chuẩn mực kế toán J-GAAP, đồng thời cho phép áp dụng IFRS để tăng khả năng so sánh quốc tế.

Nhật Bản mở cửa cho nhà đầu tư nước ngoài (không hạn chế sở hữu ngoại với hầu hết các ngành, ngoại trừ lĩnh vực nhạy cảm như quốc phòng, viễn thông).

Trong vực Đông Nam Á, Singapore là thị trường duy nhất đạt chuẩn phát triển. Kể từ khi FTSE và MSCI thực hiện xếp hạng thị trường, Singapore đã luôn có mặt trong nhóm thị trường phát triển. Có vị thế là cửa ngõ tài chính Đông Nam Á, thu hút mạnh các công ty niêm yết đa quốc gia và quỹ ngoại. Hệ thống lưu ký và bù trừ CDP – đóng vai trò là đối tác bù trừ trung tâm (CCP), cung cấp dịch vụ tài khoản và thanh toán an toàn, kết nối toàn cầu. Thị trường Singapore có hệ thống giao dịch hiện đại, tiêu chuẩn quốc tế, thời gian thanh toán T+2.

Về thể chế, doanh nghiệp niêm yết phải tuân thủ bộ quy tắc quản trị doanh nghiệp khắt khe về bảo vệ cổ đông, quản trị công ty và công bố thông tin. Singapore cho phép sử dụng IFRS nhằm tăng khả năng so sánh và minh bạch với chuẩn toàn cầu.

Singapore là thị trường mở cửa cho nhà đầu tư nước ngoài, không hạn chế tỷ lệ sở hữu, ngoại trừ một số lĩnh vực chiến lược (truyền thông, bất động sản, nghề luật).

Việt Nam còn cách thị trường phát triển bao xa?

Nâng hạng thị trường là từ khóa liên tục được nhắc tới gần đây. Nhất là khi FTSE sẽ xem xét và đưa quyết định nâng hạng vào ngày 7/10 tới đây. Đối với tiêu chí lên mới nổi của FTSE, Việt Nam đã cố gắng đáp ứng đủ 9 tiêu chí. Nấc thang lên hạng đang rất gần.

Theo Đề án Nâng hạng thị trường chứng khoán Việt Nam (ký ngày 12/9/2025) của Chính phủ, tới năm 2030, mục tiêu Việt Nam đáp ứng các tiêu chí nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi bậc cao của FTSE Russell từ nay đến năm 2030.

Chặng đường hướng tới thị trường phát triển sẽ còn xa hơn khi Việt Nam còn 14/22 tiêu chí phải cải thiện theo chuẩn FTSE. Đối với MSCI còn 12/18 chỉ tiêu tiếp cận thị trường cần phải cải thiện.

Bên cạnh đó, Việt Nam cần phấn đấu trở thành nền kinh tế có thu nhập cao và mở rộng quy mô thị trường chứng khoán để đáp ứng các yêu cầu về quy mô nền kinh tế của một thị trường phát triển. Những chân dung thị trường phát triển kể trên sẽ là ví dụ điển hình để Việt Nam tham khảo và học hỏi.

– 12:00 07/10/2025

Nguồn: https://vietstock.vn/2025/10/chan-dung-cua-mot-thi-truong-chung-khoan-phat-trien-830-1358576.htm