“Chạy hàng né thuế” tạo cú hích cho lợi nhuận dệt may quý 2

Chiến lược đẩy mạnh đơn hàng trước thời điểm Mỹ áp thuế 46% đã giúp ngành dệt may Việt Nam có quý 2/2025 tăng trưởng đột biến. Mức thuế sau đó giảm còn 20% đã nới lỏng phần nào áp lực, mở ra dư địa tăng trưởng quý 3 và 4, nhưng cũng đặt ra thách thức cho chiến lược dài hạn.

Sản xuất dệt may tại Huegatex – Ảnh minh họa

|

Cú hích từ 90 ngày “vàng” hoãn thuế

Áp lực từ mức thuế tạm thời 46% của Mỹ, áp dụng từ ngày 01/07, buộc các doanh nghiệp dệt may Việt Nam phải hành động nhanh. Trong 90 ngày hoãn thuế trước đó, nhiều doanh nghiệp đẩy mạnh sản xuất và giao hàng sớm, tận dụng mức thuế thấp.

Tại May 10, toàn bộ đơn hàng đến hết tháng 7 được đẩy sớm về đầu tháng. “Khách yêu cầu giao đầu tháng 7, buộc chúng tôi tăng ca”, bà Nguyễn Thị Phương Thảo – Giám đốc điều hành chia sẻ. Tương tự, Dệt may Hòa Thọ cũng phải điều chỉnh kế hoạch sản xuất theo ngày để đáp ứng lịch giao hàng gấp từ Mỹ.

Tại các đơn vị khác như May Đức Giang chọn cách đàm phán chia sẻ thuế quan theo hình thức hợp tác (FOB hay CM), trong khi Dệt May Huế ghi nhận yêu cầu giảm giá từ khách hàng cũ, buộc doanh nghiệp chấp nhận điều chỉnh 3-5%. Các đối tác cung ứng nguyên phụ liệu Trung Quốc cũng hỗ trợ bằng cách giảm giá 25-27%, tạo điều kiện cho doanh nghiệp Việt giữ chân khách hàng.

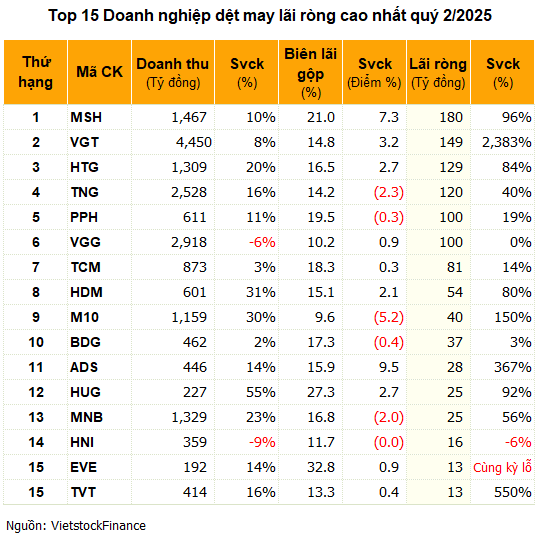

Tác động tích cực từ chiến lược này thể hiện rõ trong kết quả kinh doanh. Theo dữ liệu từ VietstockFinance, 32 doanh nghiệp niêm yết ngành dệt may công bố BCTC quý 2/2025 ghi nhận tổng doanh thu gần 22,400 tỷ đồng, tăng 10% so với cùng kỳ. Biên lãi gộp trung bình tăng từ 13.2% lên 14.9%, góp phần đẩy tổng lợi nhuận ròng lên hơn 1,100 tỷ đồng, tăng vọt 94%.

Song song, kim ngạch xuất khẩu dệt may Việt Nam trong 6 tháng đầu năm ước đạt 21.8 tỷ USD, tăng 10.6% so với cùng kỳ. Nhập khẩu nguyên liệu tăng 9.3% lên 12.7 tỷ USD, đưa xuất siêu đạt 9.1 tỷ USD. Dự báo cả năm, kim ngạch xuất khẩu dệt may có thể đạt 46-47 tỷ USD.

|

Các “ông lớn” nhanh tay ghi nhận kỷ lục lợi nhuận

Dẫn đầu đà tăng trưởng là Vinatex (VGT) ghi nhận lãi ròng gần 149 tỷ đồng, tăng vọt 2,390% nhờ cải thiện biên lãi gộp và giao hàng sớm. Dệt May Hòa Thọ (HTG) lãi ròng 129 tỷ đồng, tăng 70%, mức cao nhất theo quý trong lịch sử Công ty, nhờ kiểm soát chi phí và tăng giá bán. Dệt may Huế (HDM) cũng lập kỷ lục quý với gần 54 tỷ đồng lợi nhuận, tăng 80%.

Một loạt doanh nghiệp khác cũng ghi nhận mức lãi lịch sử như TNG đạt 120 tỷ đồng, tăng 39%; May Sông Hồng (MSH) với 180 tỷ đồng, tăng mạnh 96%. May Việt Tiến (VGG) duy trì phong độ với lãi ròng quý 2 đạt hơn 100 tỷ đồng, là một trong ba quý hiếm hoi vượt mốc này kể từ năm 2021.

Dệt may Thành Công (TCM) lập đỉnh 11 quý, đạt 81 tỷ đồng lợi nhuận, tăng 14%. May 10 (M10) tăng tới 150% lãi ròng lên 40 tỷ đồng, cao thứ 2 trong lịch sử, nhờ tiết giảm chi phí và cải thiện tài chính.

Điểm chung của những doanh nghiệp chủ động logistics và nguồn nguyên liệu đạt biên lãi gộp vượt trội như TCM (18.4%), TNG (14.2%) hay VGT (14.8%), so với mức phổ biến 8-12% ở nhóm doanh nghiệp gia công FOB.

Không phải doanh nghiệp nào cũng kịp bắt sóng

Dù ngành ghi nhận kết quả ấn tượng, không phải doanh nghiệp nào cũng được hưởng lợi. Các doanh nghiệp không đủ năng lực sản xuất hoặc thiếu khách hàng ổn định vẫn lâm vào tình cảnh khó khăn.

Garmex Sài Gòn (GMC) lỗ thêm hơn 4 tỷ đồng trong quý 2, nâng tổng lỗ lũy kế lên 116 tỷ đồng. Hoạt động may mặc ngừng trệ từ tháng 5/2023 do không còn đơn hàng, trong khi doanh thu chủ yếu đến từ mảng kinh doanh nhà thuốc, và hợp tác kinh doanh. Từ đầu 2022 đến nay, Garmex chỉ có 2 quý ghi nhận lãi hiếm hoi.

Sợi Thế Kỷ (STK) lỗ ròng 6 tỷ đồng dù biên lãi gộp tăng mạnh lên 19%. Gánh nặng tài chính gần 55 tỷ đồng, chủ yếu do lỗ tỷ giá từ công ty con và dự án Unitex, đã xóa sạch lợi nhuận gộp.

SGI đảo chiều báo lỗ 22 tỷ đồng, trong khi cùng kỳ lãi 18 tỷ đồng, vì chi phí cố định tăng và hụt thu nhập bất thường. Nhóm doanh nghiệp vẫn chìm trong thua lỗ như HSM (lỗ 1 tỷ đồng), NDT (lỗ 4 tỷ đồng), FTM (lỗ 9 tỷ đồng).

Ngược lại, một số doanh nghiệp đã có lãi sau nhiều quý khó khăn như Everpia (EVE) và Tứ Hải Hà Nam (THM), lần lượt lãi 13 tỷ đồng và 2 tỷ đồng, chủ yếu nhờ tăng trưởng đơn hàng ngành hàng chuyên biệt.

Tồn kho tăng cao và chiến lược “đón đầu” thuế

Không ít doanh nghiệp chủ động mua nguyên liệu từ quý 1 để chuẩn bị cho giai đoạn tăng tốc sản xuất quý 2. Điều này giúp kiểm soát chi phí, tăng biên lợi nhuận, nhưng cũng kéo theo áp lực tồn kho.

Tại cuối tháng 6/2025, TNG tăng 45% tồn kho so với đầu năm, đạt 1,557 tỷ đồng, chủ yếu do nguyên vật liệu chiếm hơn 687 tỷ đồng (tăng 66%). VGG tồn kho 1,933 tỷ đồng, tăng 29%, phần lớn là chi phí sản xuất kinh doanh dở dang hơn 1,028 tỷ đồng.

Vinatex tiếp tục dẫn đầu tồn kho toàn ngành, duy trì hơn 3,300 tỷ đồng, gồm nguyên vật liệu 1,435 tỷ đồng (tăng 28%) và thành phẩm 669 tỷ đồng (tăng 16%).

Tuy nhiên, không phải doanh nghiệp nào cũng kịp xuất hàng. STK tồn kho 765 tỷ đồng (tăng 24%), trong đó 598 tỷ đồng là thành phẩm (tăng 45%). MSH tồn kho 849 tỷ đồng (tăng 32%), riêng thành phẩm chiếm 394 tỷ đồng.

Triển vọng nửa cuối năm thận trọng nhưng không bi quan

Mức thuế 46% sau đó được Mỹ điều chỉnh giảm về 20% từ đầu tháng 8, giúp giảm áp lực chi phí cho doanh nghiệp. Tuy nhiên, rủi ro chính sách vẫn hiện hữu. “Việt Nam không có lợi thế rõ rệt so với nhiều đối thủ cạnh tranh tại Mỹ, đặc biệt nếu chính quyền thay đổi”, ông Lê Tiến Trường – Chủ tịch HĐQT Vinatex nhận định tại Hội thảo chuyên đề tháng 8.

Một số thị trường như EU, Nhật Bản, Hàn Quốc đang có tín hiệu phục hồi nhẹ, nhưng vẫn thấp hơn mặt bằng năm 2022-2023. Các rủi ro tỷ giá, chi phí logistics, nhân công, lãi suất… tiếp tục là trở ngại lớn. Mục tiêu của nhiều doanh nghiệp là hoàn thành ít nhất 2/3 kế hoạch lợi nhuận năm.

CTCK Mirae Asset nhận định: “Ngành dệt may Việt Nam vẫn sở hữu nhiều lợi thế nhờ khả năng chủ động đơn hàng và chuỗi cung ứng. Tuy nhiên, rủi ro thuế quan và nguyên vật liệu vẫn là thách thức không nhỏ trong nửa cuối 2025”.

Nhìn chung, quý 2/2025 là minh chứng cho khả năng ứng biến nhanh chóng của ngành dệt may Việt Nam. Tuy nhiên, không thể phủ nhận đây là kết quả mang tính tình huống, và khó lặp lại trong tương lai gần.

Thay vì dựa vào cơ hội chính sách ngắn hạn, nhiều doanh nghiệp đang hướng tới đầu tư dài hạn cho chuỗi cung ứng, đa dạng hóa sản phẩm, mở rộng thị trường phi truyền thống và nâng cấp tiêu chuẩn ESG.

Dệt May Huế dự báo quý 4 sẽ chịu áp lực lớn khi khách hàng tăng yêu cầu về trách nhiệm xã hội và tiêu chuẩn kỹ thuật.Ngay cả khi đơn hàng nhiều, nếu không đạt tiêu chuẩn, cũng khó giữ được khách. Doanh nghiệp buộc phải thận trọng nhưng không bi quan, chủ động xây dựng các kịch bản ứng phó trong bối cảnh thị trường toàn cầu khó lường hơn bao giờ hết.

– 09:17 13/08/2025

Nguồn: https://vietstock.vn/2025/08/chay-hang-ne-thue-tao-cu-hich-cho-loi-nhuan-det-may-quy-2-737-1339112.htm