Chiến sự Trung Đông càng làm tình cảnh cổ phiếu bất động sản thêm bi đát

Bốn năm kể từ cuộc khủng hoảng năm 2022, cổ phiếu ngành bất động sản lại đang mấp mé trở về vùng giá của những ngày u ám.

Năm 2022 từng đánh dấu bước ngoặt tiêu cực của ngành địa ốc. Việc cơ quan quản lý siết dòng vốn vào kênh trái phiếu doanh nghiệp ngay từ đầu năm đã châm ngòi cho cú sốc thanh khoản trong ngành bất động sản. Cú sốc này đã diễn ra đúng vào chu kỳ thắt chặt tiền tệ toàn cầu, trước khi các điều kiện thị trường tiếp tục bị giáng thêm đòn mạnh bởi đại án tại Tập đoàn Vạn Thịnh Phát và Ngân hàng SCB.

Novaland (HOSE: NVL) là một trong những doanh nghiệp địa ốc chịu ảnh hưởng nặng nề trong cuộc khủng hoảng năm 2022 và sau 4 năm vẫn đang xoay xở tái cấu trúc. Hiện nay, sau đà giảm giá 33% kể từ giữa tháng 8/2025 đến tháng 3/2026, cổ phiếu NVL lúc này đang giao dịch thấp hơn cả mức giá vào đầu năm 2023.

|

Trong những tháng gần đây, hàng loạt cổ phiếu bất động sản đã giảm hàng chục phần trăm, thậm chí lùi sát vùng giá thấp của giai đoạn cuối năm 2022 đến đầu năm 2023, thời điểm mà cuộc khủng hoảng trái phiếu doanh nghiệp lên đến đỉnh điểm và thị trường nhà đất suy yếu nhanh.

Đáng chú ý, sự suy sụp hiện nay của cổ phiếu địa ốc xảy ra trong bối cảnh thanh khoản thị trường chứng khoán vẫn sôi động và VN-Index vẫn nằm ở vùng kỷ lục.

Tình thế nêu trên phản ánh tâm lý bi quan ngày càng lớn của giới đầu tư đối với ngành địa ốc. Và một trong những nguyên nhân chủ chốt của sự lo lắng nằm ở diễn biến lãi suất cho vay đã tăng vọt kể từ quý 4/2025 đến nay.

Từ khoảng tháng 10/2025 đến đầu năm 2026, nhiều ngân hàng đã nâng mức lãi suất vay mua nhà trong thời gian ưu đãi từ khoảng 6-7%/năm lên mức phổ biến là trên 9%/năm, còn lãi suất thả nổi hiện được nâng lên mức 12-14%/năm. Điểm cần lưu tâm là điều này diễn ra một cách nhanh chóng, ngay sau một giai đoạn tín dụng chảy mạnh vào lĩnh vực địa ốc.

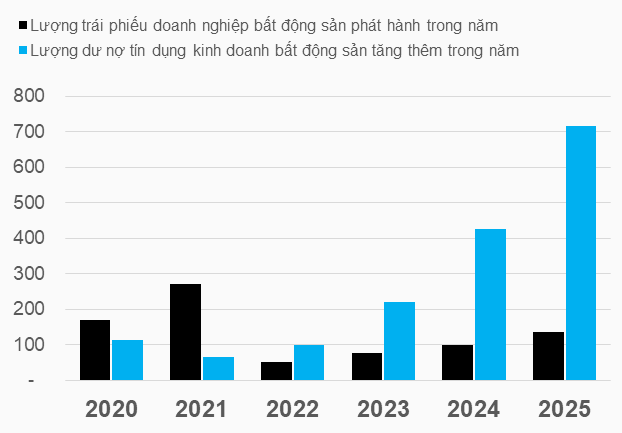

Tại thời điểm cuối năm 2025, dư nợ tín dụng vào lĩnh vực kinh doanh bất động sản là 2.16 triệu tỷ đồng, tăng gần 50% chỉ trong một năm, vượt xa mức tăng trưởng tín dụng chung là 19% của toàn hệ thống. Với các doanh nghiệp địa ốc trên sàn chứng khoán, dữ liệu từ VietstockFinance cho thấy tổng dư nợ vay cũng đã tiệm cận 400 ngàn tỷ đồng, tăng 42% trong năm qua.

Đến những tháng đầu năm 2026, khi mặt bằng lãi suất đã nâng lên, Ngân hàng Nhà nước tiếp tục yêu cầu các tổ chức tín dụng kiểm soát chặt chẽ hơn với tín dụng bất động sản, giới hạn mức tăng trưởng cho vay trong lĩnh vực này ở mỗi ngân hàng không được cao hơn mức tăng trưởng tín dụng chung.

Vốn là lĩnh vực nhạy cảm với biến động lãi suất và tín dụng, bất động sản nhanh chóng trở thành tâm điểm lo ngại của giới đầu tư. Giá cổ phiếu ngành này vì thế lao dốc nhanh trên thị trường chứng khoán.

|

Dòng vốn vay chảy vào lĩnh vực bất động sản trong giai đoạn 2020-2025

Đvt: Ngàn tỷ đồng

Nguồn: Dữ liệu trái phiếu doanh nghiệp từ VBMA; dữ liệu dư nợ tín dụng kinh doanh bất động sản do người viết tổng hợp

|

Cú sốc mới từ chiến sự

Khi triển vọng ngành địa ốc xấu đi, cuộc chiến tại Trung Đông lại xuất hiện như một cú sốc mới, càng làm gia tăng sức ép đối với cổ phiếu bất động sản – thông qua tác động tức thời lên tâm lý giao dịch lẫn những ảnh hưởng dài hạn hơn do rủi ro truyền dẫn kinh tế vĩ mô.

Ở khía cạnh giao dịch trên thị trường, đà bán tháo diễn ra trên diện rộng. Nhiều cổ phiếu bất động sản nằm trong nhóm giảm giá mạnh nhất kể từ khi chiến sự bùng phát vào tháng 3/2026, như DRH, KHG, HDC, NHA hay DXS. Đồng thời, một số trường hợp cổ phiếu bị bán giải chấp cũng xuất hiện, khi lãnh đạo doanh nghiệp dùng cổ phiếu làm tài sản đảm bảo cho các khoản vay, như tại Hodeco (HOSE: HDC) và Tập đoàn DIC (HOSE: DIG).

Ở góc độ vĩ mô, giới đầu tư nhen nhóm lo ngại rằng cú sốc giá năng lượng cùng xu hướng mạnh lên của đồng USD – nếu dai dẳng – có thể khiến dư địa điều hành chính sách tiền tệ trong nước trở nên hạn chế hơn nữa. Điều này càng đáng lưu tâm khi trước đó các điều kiện tín dụng đối với ngành bất động sản vốn đã có xu hướng thắt chặt, và một số ý kiến cho rằng khả năng nới lỏng chính sách tiền tệ của Việt Nam vốn đã không còn nhiều.

Trong báo cáo cập nhật mới nhất, công ty quản lý quỹ SGI Capital đã công khai nhận định: “Dưới áp lực cộng hưởng của xung đột Trung Đông lên tỷ giá và lạm phát gần đây, dư địa hỗ trợ từ Ngân hàng Nhà nước sẽ trở nên hạn chế hơn khiến xu hướng tăng lãi suất sẽ còn kéo dài.”

Và điều này không chỉ tạo nên một ảnh hưởng cô lập trong lĩnh vực bất động sản. Theo SGI Capital, trong trường hợp tín dụng tăng trưởng không như kế hoạch do đầu tàu tăng trưởng tín dụng là nhóm bất động sản không còn được ưu tiên, mức tăng trưởng lợi nhuận doanh nghiệp sẽ suy yếu không chỉ ở ngành bất động sản mà còn diễn ra ở các ngành liên quan, đặc biệt là ngành ngân hàng.

– 10:08 16/03/2026

Nguồn: https://vietstock.vn/2026/03/chien-su-trung-dong-cang-lam-tinh-canh-co-phieu-bat-dong-san-them-bi-dat-830-1412499.htm