Trông đợi gì từ chính sách lãi suất của Fed?

Ngày 29/10/2025, Cục Dự trữ Liên bang Mỹ (Fed) đã thông báo cắt giảm lãi suất thêm 0,25 điểm phần trăm, lần giảm thứ hai liên tiếp trong năm 2025, đưa mức lãi suất về khoảng 3,75 – 4%/năm nhằm ứng phó với các rủi ro gia tăng trên thị trường lao động. Điều giới đầu tư toàn cầu quan tâm là liệu Fed có tiếp tục hạ lãi suất vào tháng tới và quyết định từ cơ quan này sẽ khiến dòng vốn toàn cầu dịch chuyển như thế nào.

Đáng chú ý, ngay trong nội bộ Fed cũng có sự bất đồng quan điểm về xu hướng điều hành lãi suất. Một số quan chức theo trường phái mềm mỏng lo ngại về sự yếu kém của thị trường lao động và ủng hộ việc tiếp tục cắt giảm lãi suất để hỗ trợ tăng trưởng kinh tế. Ngược lại, nhóm có quan điểm cứng rắn lại cho rằng, lạm phát là mối đe dọa lớn hơn và việc cắt giảm lãi suất có thể làm gia tăng áp lực lạm phát.

Một trong những yếu tố làm gia tăng bất đồng này là việc Chính phủ Mỹ đóng cửa suốt hơn 6 tuần qua (vừa mở cửa trở lại vào ngày 12/11/2025), dẫn đến tình trạng tạm ngừng công bố các số liệu kinh tế quan trọng như báo cáo việc làm và lạm phát. Bất đồng nội bộ càng khiến việc tiếp tục cắt giảm lãi suất trong cuộc họp tiếp theo diễn ra vào tháng 12 trở nên không chắc chắn.

Chia sẻ tại Tọa đàm “Sức hút của các lớp tài sản” do Báo Tài chính – Đầu tư tổ chức, TS. Nguyễn Trí Hiếu, Viện trưởng Viện Nghiên cứu và Phát triển thị trường tài chính và bất động sản toàn cầu cho biết, nước Mỹ đang trải qua giai đoạn bất ổn chính trị, đặc biệt là những bất đồng giữa hai Đảng Cộng hòa và Dân chủ dẫn đến Chính phủ Mỹ phải đóng cửa trong thời gian dài nhất trong lịch sử.

Nền kinh tế Mỹ đang có dấu hiệu đi vào giai đoạn đình lạm, tức là vừa lạm phát tăng cao (lên tới 3%) vừa đình trệ. Thị trường lao động suy yếu nhưng việc giảm số lượng người nhập cư khiến số liệu bị méo mó, tỷ lệ thất nghiệp có vẻ ổn định hơn so với thực tế. Chính sách thuế quan của ông Trump có nguy cơ đẩy các thị trường toàn cầu vào một cuộc khủng hoảng và nước Mỹ cũng là đối tượng chịu tác động.

Trong bối cảnh này, Chủ tịch Fed Jerome Powell rất do dự trong việc giảm thêm lãi suất vì lo ngại chính sách thuế quan của ông Trump sẽ tiếp tục đẩy lạm phát đi lên. Tuy nhiên, theo ông Nguyễn Trí Hiếu, áp lực chính trị từ ông Trump để hỗ trợ nền kinh tế có thể khiến Fed buộc phải giảm lãi suất trong thời gian tới.

Nhiều chuyên gia kỳ vọng Fed sẽ cắt giảm 0,25%/năm lãi suất trong tháng tới và dự kiến trong năm 2026, Ngân hàng Trung ương Mỹ có thể giảm lãi suất 2 – 3 lần, mỗi lần giảm 0,25%/năm.

“Việc Fed hạ lãi suất và USD suy yếu có lợi cho Việt Nam, giúp giảm áp lực lên tỷ giá hối đoái của VND so với USD, từ đó tạo dư địa cho Ngân hàng Nhà nước giảm lãi suất, thúc đẩy kinh tế và thị trường bất động sản”, ông Hiếu cho biết.

Tuy vậy, SGI Capital có góc nhìn khác khi cho rằng, kỳ vọng về một giai đoạn tiền rẻ sớm quay lại nhờ Fed hạ lãi suất sẽ là không thực tế trong môi trường hiện nay. Cụ thể, Fed đã hạ lãi suất 0,25%/năm trong tháng 10 nhưng để ngỏ khả năng hạ lãi suất vào tháng 12. Một lần nữa, thị trường tài chính toàn cầu phản ứng khá yếu với thông tin hỗ trợ này khi mức lãi suất trái phiếu dài hạn của Mỹ tăng lại và duy trì trên 4%/năm.

Theo SGI Capital, Fed sẽ hạ lãi suất ngắn hạn nhưng lãi suất cho vay dài hạn, vốn rất quan trọng trong việc quyết định chi phí vốn vay trên thị trường nợ của Mỹ và toàn cầu, lại có xu hướng nhích lên bởi nhu cầu phát hành mới và đảo nợ cũ từ giai đoạn đại dịch Covid-19 (lãi suất thấp) đang tăng mạnh và Fed vẫn duy trì hút tiền qua siết chặt định lượng (QT) tới tháng 12.

Trong các báo cáo gần đây, SGI Capital liên tục đề cập tới việc các ngân hàng trung ương toàn cầu đi trước Fed và hạ mạnh lãi suất đã thúc đẩy kinh tế và các thị trường tài sản, trong đó có thị trường chứng khoán, tăng mạnh. Số lượng thị trường chứng khoán đạt đỉnh mọi thời đại lên cao kỷ lục kể từ năm 2000. Đáng lưu ý là các thời điểm quá nóng tương tự trong quá khứ như năm 1997, 2000, 2007, 2018, 2021 đều dẫn tới giai đoạn thị trường chứng khoán điều chỉnh.

Việc nhiều ngân hàng trung ương lớn trên thế giới hạ lãi suất nhanh hơn Fed cũng khiến USD Index (DXY) mạnh lên. SGI Capital lo ngại khi DXY vượt 100 điểm sẽ tạo ra áp lực lớn cho dòng vốn của các quốc gia mới nổi, từ đó gây áp lực lên chính sách tiền tệ và thị trường chứng khoán các nước này.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Chu kỳ mở rộng tín dụng của Mỹ cũng bắt đầu xuất hiện những giới hạn. Tín dụng đã đổ mạnh vào các kênh cho vay dưới chuẩn, đầu tư tài sản rủi ro…, trong khi dòng vốn dư thừa của các ngân hàng gửi tại Fed từ chu kỳ bơm tiền trước đây giảm dần về 0 dưới áp lực QT. Nhu cầu vay và lãi suất cho các tổ chức tài chính vay bổ sung thanh khoản từ Fed gần đây đã tăng lên mức cao kể từ năm 2020. Các khu vực nhạy cảm nhất với lãi suất và thanh khoản như cho vay tư nhân và tiền số đang phản ứng tiêu cực, cho thấy sự suy giảm về thanh khoản đang lan rộng hơn cho dù Fed tiếp tục lộ trình hạ lãi suất điều hành ngắn hạn.

“Sau giai đoạn tất cả các kênh đầu tư như crypto, vàng, trái phiếu, cổ phiếu đều tăng mạnh hưởng ứng chu kỳ hạ lãi suất mới của Fed vừa qua, vận động gần đây cho thấy một bối cảnh khác khi hầu hết các kênh tài sản này đảo chiều giảm, với đồng USD mạnh lên và thanh khoản của mọi kênh tài sản giảm sút. Còn sớm để nói về một downtrend (xu hướng giảm) của thanh khoản cũng như giá tài sản toàn cầu, nhưng kỳ vọng về một giai đoạn tiền rẻ sớm quay lại nhờ Fed hạ lãi suất sẽ là không thực tế trong môi trường hiện nay”, SGI Capital cho biết.

Vàng hay chứng khoán sẽ nổi sóng?

Năm 2025, năm cuối cùng thực hiện kế hoạch phát triển kinh tế – xã hội giai đoạn 2021-2025, cũng là lúc nhà đầu tư thu nhận những tín hiệu thị trường, chuẩn bị nền móng và hành trang cho giai đoạn đầu tư 5 năm tiếp theo. Bên cạnh những cơn “sóng lớn” khó quên trên thị trường vàng thời gian qua, sự hấp dẫn của các thị trường cổ phiếu, bất động sản và tài sản số tại Việt Nam cũng là tâm điểm.

Sau khi giá vàng hạ nhiệt trong thời gian gần đây, câu hỏi được nhiều nhà đầu tư đặt ra vẫn là liệu có nên “lên tàu” với loại tài sản này? TS. Nguyễn Trí Hiếu cho rằng, hiện tại chưa nhìn thấy một lực nào có thể kéo giá vàng xuống trong thời gian 12 tháng tới. Các động lực thúc đẩy giá vàng đi lên vẫn hiện hữu, gồm tình hình địa chính trị vẫn rất phức tạp, từ cuộc chiến Nga – Ukraine đến xung đột tại khu vực Trung Đông. Chưa kể, thương chiến Mỹ – Trung có khả năng bùng nổ trở lại.

“Sự bất định có thể tạo ra khủng hoảng, khủng hoảng đẩy giá vàng lên”, ông Hiếu nói và cho rằng giá vàng thế giới có thể lên tới 5.000 USD/ounce. Tuy nhiên, thị trường vàng trong nước có những yếu tố đặc thù, giá vàng trong nước phụ thuộc vào nguồn cung sắp tới có đủ sức đáp ứng nhu cầu của người dân hay không. Bên cạnh đó, trong năm tới, Chính phủ đặt mục tiêu tăng trưởng kinh tế 10%. Để thực hiện mục tiêu phát triển, tín dụng có thể sẽ tăng trưởng tới 20%, gấp đôi tăng trưởng kinh tế.

“Dòng tiền này có thể đi vào các thị trường thứ cấp, chứng khoán, thị trường vàng và tạo ra bong bóng tài sản”, ông Hiếu cảnh báo.

Tựu trung, theo ông Hiếu, vàng vẫn giữ vai trò công cụ phòng vệ trong bối cảnh địa chính trị bất định, chịu tác động bởi lãi suất thực, diễn biến chỉ số đồng USD và nhu cầu trú ẩn toàn cầu. Tuy nhiên, đà tăng mạnh khó duy trì nếu mặt bằng lãi suất quốc tế tiếp tục ở mức cao.

Cùng chung quan điểm, ông Trịnh Hà, Chuyên gia chiến lược Exness Investment Bank cho rằng giá vàng sẽ tiếp tục chiều hướng tăng. Tuy nhiên, vàng vẫn luôn là một loại tài sản trú ẩn, còn chứng khoán là tài sản rủi ro, nhìn về dài hạn hai loại tài sản này sẽ vận động ngược chiều nhiều hơn. Mỗi khi các ngân hàng trung ương bắt đầu giảm lãi suất, thị trường chứng khoán sẽ được thúc đẩy, tạo ra áp lực chốt lời với các loại tài sản đầu tư khác và khi đó, giá vàng có thể rơi vào một chu kỳ điều chỉnh.

“Trong giai đoạn này, giá vàng có thể chưa đến đỉnh nhưng trong chu kỳ 5 – 10 năm tới, nhà đầu tư đổ xô mua vàng thời điểm này có thể đối mặt với rủi ro, chủ yếu là rủi ro cơ hội, không phải rủi ro do giá vàng sụt giảm. Cụ thể, nhà đầu tư có thể bị chôn vốn vào vàng ở vùng giá cao, khiến họ bỏ lỡ khả năng dùng số tiền đó để bắt đáy hoặc đầu tư vào các kênh tài sản khác”, ông Hà nói và cho rằng, trong dài hạn, chứng khoán hoặc bất động sản có mức sinh lời tốt hơn vàng.

Ông Vũ Duy Khánh, Giám đốc Trung tâm Phân tích Công ty Chứng khoán SmartInvest cho rằng, cung tiền càng mở rộng (chính sách tiền tệ lỏng) thì vàng càng có khả năng tăng giá bởi vàng đang trở thành tài sản cuối cùng mà cung tiền chuyển thành (thay cho trái phiếu trước đây). Theo đó, ông Khánh dự báo, vàng vẫn là kênh đầu tư có cơ hội do cung tiền tiếp tục mở rộng.

Về các kênh đầu tư khác, ông Khánh cho rằng, chứng khoán vẫn là kênh đầu tư hấp dẫn.

Ông Khánh nhấn mạnh, nhiều nghị quyết lớn đã được Chính phủ ban hành, thể hiện quyết tâm cải cách để thay đổi sâu rộng động lực của nền kinh tế. Điều này cũng đặt ra yêu cầu các doanh nghiệp Việt Nam cần sớm tăng trưởng nhanh, mạnh hơn. Từ nay đến năm 2035, nếu không tăng trưởng nhanh, Việt Nam sẽ không có công ty toàn cầu và không thể vượt qua được bẫy thu nhập trung bình.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

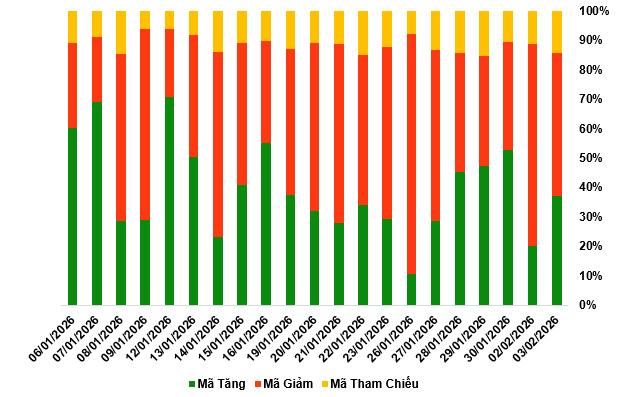

“Kể từ đầu năm tới nay, chỉ số VN-Index tăng trưởng tích cực nhưng tập trung vào một số cổ phiếu, phần còn lại của thị trường vẫn đi ngang, thậm chí không ít cổ phiếu đã giảm về mức đáy của đợt điều chỉnh vì tác động thuế quan của Mỹ. Đây là lý do chỉ số thị trường chung tăng nhưng nhà đầu tư vẫn thua lỗ. Trong 2 – 3 tháng tới, cơ hội tăng giá đối với các phân khúc cổ phiếu khác sẽ cao hơn, độ phủ rộng hơn, thay vì chỉ tập trung vào một nhóm”, ông Khánh nêu quan điểm.

Nhìn trong thời gian xa hơn, ông Vũ Việt Linh, Phó giám đốc Phòng Phân tích Khách hàng tổ chức Maybank Investment Bank cho rằng, Việt Nam đang tiến gần hơn tới mục tiêu nâng hạng tín nhiệm quốc gia lên mức “đầu tư” (Investment Grade) và mục tiêu này nếu đạt được sẽ có tác động sâu rộng tới thị trường tài chính và các lớp tài sản đầu tư. Cụ thể, việc nâng hạng có thể giúp giảm chi phí vay vốn từ 150 – 300 điểm cơ bản; mở khóa nguồn vốn từ các quỹ hưu trí, công ty bảo hiểm và quỹ đầu tư quốc gia; phát tín hiệu về ổn định vĩ mô, qua đó giảm biến động tỷ giá và chi phí rủi ro; đồng thời, góp phần cải thiện xếp hạng tín nhiệm của doanh nghiệp.

“Khi nền kinh tế duy trì tăng trưởng tốt, các cải cách về thể chế tiếp tục được thực hiện nhanh và sâu rộng, việc Việt Nam được nâng hạng tín nhiệm quốc gia lên mức Investment Grade hoàn toàn có thể xảy ra vào năm 2028”, ông Linh dự báo.

|

Đáng chú ý, nếu được nâng hạng tín nhiệm quốc gia, thị trường chứng khoán sẽ tăng trưởng mạnh khi chi phí vốn cổ phần giảm nhờ phần bù rủi ro quốc gia và cổ phiếu thấp hơn, giúp định giá doanh nghiệp hấp dẫn hơn; triển vọng lợi nhuận doanh nghiệp cải thiện nhờ chi phí vay giảm và môi trường kinh tế – đầu tư thuận lợi hơn.

Ông Linh cho biết, thực tế tại nhiều thị trường cho thấy việc được nâng hạng tín nhiệm quốc gia đã mang lại nhiều lợi ích kinh tế và Việt Nam cũng có thể kỳ vọng điều tương tự. Các nhà đầu tư chứng khoán tại các thị trường chuẩn bị được nâng hạng thường có lợi nhuận đầu tư rất cao ở giai đoạn khoảng 2 năm trước khi được nâng hạng khi nhà đầu tư kiên trì nắm giữ.

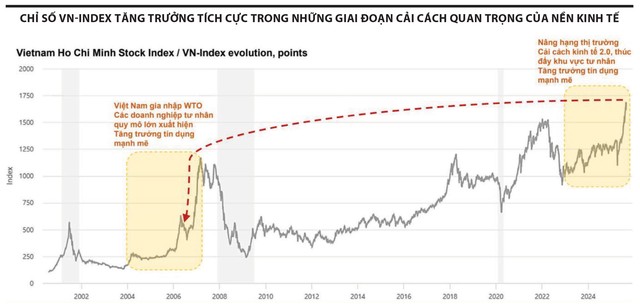

Dựa trên sự so sánh giữa các yếu tố vĩ mô, Maybank Investment Bank Việt Nam kỳ vọng thị trường chứng khoán Việt Nam giai đoạn 2025 – 2026 có thể lặp lại mô hình tăng trưởng từng diễn ra trong giai đoạn 2005 – 2007.

“Thị trường chứng khoán Việt Nam vẫn đang trong xu thế tích cực, với đà tăng hiện tại có dấu hiệu mới ở giữa chu kỳ. Với kịch bản cơ sở Việt Nam đạt tín nhiệm quốc gia Investment Grade vào năm 2030 và kịch bản tích cực vào năm 2028, sự kiện này có thể mở ra giai đoạn tăng mạnh mới cho thị trường, với tác động sâu và bền hơn so với sự kiện nâng hạng thị trường chứng khoán lên thị trường mới nổi”, ông Linh nhìn nhận.

Bất động sản có còn cơ hội tăng?

Thị trường bất động sản Việt Nam đang tiếp tục phục hồi nhờ những cải cách về thể chế đất đai, chính sách tín dụng nới lỏng và nhu cầu nhà ở, hạ tầng đô thị, khu công nghiệp ngày càng tăng. Tuy nhiên, câu chuyện về giá bất động sản ở mức cao được các chuyên gia và nhà đầu tư tập trung phân tích.

Từ tháng 8/2024, ba sắc luật liên quan đến thị trường bất động sản, gồm Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản chính thức có hiệu lực, mở ra giai đoạn vận hành theo khung pháp lý mới. Đây được xem là bước ngoặt quan trọng, mang đến hành lang minh bạch hơn cho các hoạt động đầu tư, phát triển dự án và giao dịch thị trường. Ngoài ra, các chính sách liên quan đến thuế đất, tín dụng và tài chính dự án cũng đang điều chỉnh theo hướng bền vững hơn. Áp lực chi phí buộc các doanh nghiệp bất động sản phải tái cấu trúc danh mục, thận trọng hơn trong mở rộng quỹ đất và lựa chọn mô hình hợp tác tài chính phù hợp.

Từ góc nhìn của TS. Nguyễn Trí Hiếu, thị trường bất động sản trong năm tới có thể sẽ tốt hơn so với năm 2025 nhờ các luật sửa đổi mới đi vào cuộc sống. Tuy nhiên, nhu cầu tín dụng bất động sản đang tăng trưởng mạnh; tỷ lệ tín dụng bất động sản/tổng dư nợ cao (trên 20%) và tổng dư nợ/GDP rất cao (134%). Giá bất động sản quá cao (ở Hà Nội là 24 – 30 lần thu nhập bình quân đầu người, so với Mỹ là 4 – 5 lần).

“Thị trường bất động sản đang ở giai đoạn cần vốn và có triển vọng tốt, nhưng cũng bị giằng co với vấn đề rủi ro. Do đó, thị trường cần có sự giúp sức để cân bằng được giữa những cơ hội và rủi ro này”, ông Hiếu nói.

Cũng theo ông Hiếu, giai đoạn 2026 – 2030 sẽ mở ra nhiều cấp độ rủi ro và cơ hội khác nhau trên thị trường địa ốc, tùy theo phân khúc. Các khu vực gắn với đầu tư công, hạ tầng và chuyển đổi xanh được dự báo có sức bật tốt hơn, trong khi những phân khúc đầu cơ thuần túy sẽ chịu áp lực thanh khoản.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Cùng chung quan điểm, Giám đốc Trung tâm Phân tích Công ty Chứng khoán SmartInvest Vũ Duy Khánh cho rằng, tỷ lệ tín dụng bất động sản trên GDP của Việt Nam đang rất cao (khoảng 30%) và thiếu tỷ lệ chặn cho vay với các dự án nhà ở hình thành trong tương lai đang tạo ra rủi ro lớn. Những diễn biến này có phần tương đồng với thị trường bất động sản Trung Quốc giai đoạn 2015 – 2016.

Đây là lý do ông Khánh cho rằng, thị trường bất động sản có thể tiếp tục phát triển đến hết năm 2026, nhưng năm 2027 sẽ có rủi ro lớn do tỷ lệ cho vay bất động sản quá cao.

Dòng chảy vốn toàn cầu đang bước vào giai đoạn tái cấu trúc, khi chính sách tiền tệ của Mỹ và các nền kinh tế lớn vẫn tiềm ẩn nhiều biến số. Fed có thể tiếp tục nới lỏng tiền tệ, nhưng “tiền rẻ” khó sớm quay lại trong bối cảnh lạm phát chưa được kiểm soát hoàn toàn. Điều này khiến các lớp tài sản từ vàng, cổ phiếu tới bất động sản vận động trong trạng thái phân hóa mạnh, đòi hỏi nhà đầu tư phải chuyển từ tư duy “đuổi theo sóng” sang “lựa chọn giá trị”.

Tại thị trường Việt Nam, câu chuyện hấp dẫn không chỉ nằm ở cơ hội ngắn hạn nhờ chu kỳ lãi suất, mà còn ở tầm nhìn dài hạn gắn với cải cách thể chế, nâng hạng tín nhiệm quốc gia và tái cấu trúc nền kinh tế.

Sự phát triển về chính sách, ổn định thị trường và thể chế là nền tảng cho khẩu vị đầu tư

|

| Luật sư Lê Dương, Công ty Luật PTN Legal |

Ngay trong năm 2025, 34 luật đã được thông qua, chưa kể rất nhiều nghị định, thông tư hướng dẫn được ban hành. Đây là tín hiệu đáng mừng, bởi việc bổ sung các quy định mới khiến hệ thống pháp luật hoàn thiện hơn, tiếp cận với hệ thống tư pháp quốc tế. Trong từng ngành, từng lĩnh vực có những quy định cụ thể hỗ trợ doanh nghiệp, ví dụ với bất động sản, đã có những quy định về miễn trừ giấy phép xây dựng, có quy định về việc có thể song song triển khai dự án với xin cấp phép đầu tư…

Ngoài việc đẩy mạnh hoàn thiện chính sách, việc lành mạnh hóa thị trường cũng được thực hiện song song. Các vụ án gần đây liên quan tới sử dụng sai mục đích huy động vốn trái phiếu cho thấy quan điểm của Nhà nước về kinh doanh hợp pháp, giúp minh bạch thị trường.

Bên cạnh đó, việc hoàn thiện bộ máy các cấp giúp những đơn vị tư vấn như chúng tôi hoàn toàn yên tâm tư vấn các nhà đầu tư rằng, chúng ta có bộ máy ổn định, thị trường triển vọng tốt, thu hút thêm vốn đầu tư. Với sự phát triển về chính sách, ổn định thị trường và ổn định thể chế, tất cả các ngành sản xuất hay đầu tư cơ bản sẽ tăng, kéo theo khẩu vị đầu tư cho các lĩnh vực mới sẽ gia tăng.

Toàn bộ nội dung của Tọa đàm “Sức hút của các lớp tài sản” sẽ được phát sóng trên Fanpage tinnhanhchungkhoan từ 14h chiều nay 17/11/2025.

Nguồn: https://www.tinnhanhchungkhoan.vn/chon-lop-tai-san-dau-tu-trong-chu-ky-moi-post380537.html