Nếu như các báo cáo truyền thống thường tập trung vào lạm phát hay thuế quan, triển vọng năm 2026 được VPBankS nhìn nhận qua ba trục chính: tỷ giá – lãi suất – chất lượng tín dụng, với vai trò dẫn dắt của hệ thống ngân hàng và sự dịch chuyển của dòng vốn đầu tư.

Tỷ giá, điểm nghẽn lớn nhất dần được tháo gỡ

Trong bốn năm gần đây, tỷ giá USD/VND là biến số gây áp lực tâm lý lớn nhất đối với nhà đầu tư, đặc biệt là khối ngoại. Năm 2025 tiếp tục là một năm khó khăn khi tỷ giá tăng hơn 4,3% so với đầu năm, có thời điểm giá USD trên thị trường tự do chạm ngưỡng 28.000 đồng/USD. Áp lực tỷ giá cũng song hành với làn sóng bán ròng kỷ lục của nhà đầu tư nước ngoài, với giá trị hơn 126.000 tỷ đồng trên HoSE.

Tỷ giá chính là “nút thắt” lớn nhất đối với dòng vốn ngoại và là điểm nghẽn có khả năng được tháo gỡ trong năm 2026. Yếu tố mang tính quyết định nằm ở sự đảo chiều của chính sách tiền tệ toàn cầu, khi Cục Dự trữ liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất từ cuối năm 2025.

Việc Fed hạ lãi suất khiến chênh lệch lãi suất giữa Việt Nam và Mỹ chuyển sang trạng thái dương ngay khi bước sang năm 2026. Đây là điều kiện then chốt để ổn định tâm lý thị trường ngoại hối, qua đó xóa bỏ sự thận trọng kéo dài của nhà đầu tư quốc tế sau nhiều năm USD/VND chịu áp lực.

Trên nền tảng đó, chúng tôi dự báo biên độ biến động tỷ giá trong năm 2026 có thể chỉ xoay quanh ±1%, một mức ổn định hiếm thấy trong bối cảnh kinh tế toàn cầu còn nhiều bất định. Sự ổn định tiền tệ được đánh giá còn có ý nghĩa lớn hơn cả câu chuyện nâng hạng thị trường theo chuẩn FTSE. Khi hai yếu tố này đồng thời hội tụ, khả năng dòng vốn đầu tư danh mục (FII) quay trở lại trạng thái mua ròng sau ba năm rút ròng liên tiếp là hoàn toàn khả thi.

Một điểm nhấn đáng chú ý trong triển vọng kinh tế vĩ mô năm 2026 là dự báo thặng dư cán cân thanh toán tổng thể (BOP) có thể đạt mức kỷ lục gần 48 tỷ USD. Đây không phải là con số mang tính ngẫu nhiên, mà phản ánh sự cộng hưởng của nhiều yếu tố: môi trường lãi suất toàn cầu thuận lợi hơn, dòng vốn FDI duy trì tăng trưởng ổn định và đặc biệt là sự cải thiện trong quản lý dòng tiền nội địa.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Việc hoàn thiện khung pháp lý đối với hoạt động kinh doanh vàng và giao dịch tài sản số trong năm 2026 có thể đóng vai trò như một “van điều tiết” quan trọng. Khi các dòng tiền ở khu vực phi chính thức được kiểm soát tốt hơn, hạng mục “lỗi và sai sót” trong cán cân thanh toán – vốn thường gây thất thoát ngoại tệ – sẽ giảm đáng kể. Đồng thời, nguồn tiền nhàn rỗi trong dân cư có xu hướng quay trở lại các kênh đầu tư chính thống, tạo thêm dư địa cho dự trữ ngoại hối và ổn định vĩ mô dài hạn.

Lãi suất tăng nhưng không đáng ngại

Một trong những biến số khiến nhà đầu tư băn khoăn nhất cho năm 2026 là lãi suất huy động có thể tăng mạnh. Tuy nhiên, cần phân biệt rõ bản chất của đợt điều chỉnh này với cú sốc tăng lãi suất 200 điểm cơ bản vào cuối năm 2022.

Nếu như năm 2022 là một động thái phòng thủ bắt buộc để đối phó với lạm phát, tỷ giá và rủi ro hệ thống thì đợt điều chỉnh lãi suất trong năm 2026 – nếu xảy ra – chủ yếu phản ánh nhu cầu huy động vốn gia tăng của hệ thống ngân hàng trong bối cảnh tăng trưởng tín dụng có thể chặt chẽ hơn nhưng dự kiến vẫn duy trì ở mức cao nhằm hỗ trợ mục tiêu tăng trưởng hai con số.

Thực tế, chi phí huy động vốn của các ngân hàng đã âm thầm tăng lên trong năm 2025, dù lãi suất niêm yết không biến động mạnh. Nguyên nhân đến từ việc tỷ lệ cho vay trên huy động (LDR) của toàn hệ thống tiến sát trần quy định 85%, buộc các ngân hàng phải đẩy mạnh huy động tiền gửi để đảm bảo thanh khoản. Trong bối cảnh đó, việc Ngân hàng Nhà nước điều chỉnh nhẹ trần lãi suất huy động 50 điểm phần trăm nếu có, được xem là bước đi mang tính kỹ thuật, không phải tín hiệu đảo chiều chính sách tiền tệ.

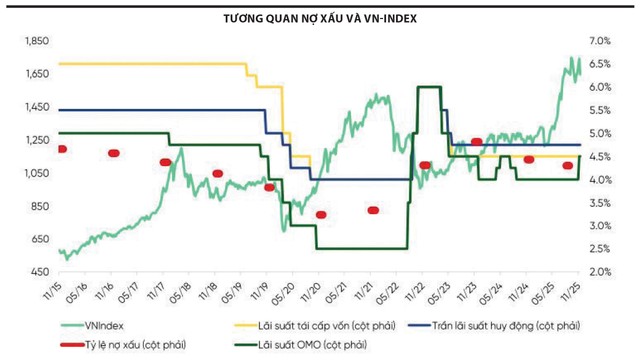

Quan trọng hơn, biến động của thị trường chứng khoán Việt Nam trong dài hạn có mối tương quan chặt chẽ hơn với xu hướng nợ xấu tiềm ẩn trong hệ thống ngân hàng, thay vì với các điều chỉnh nhỏ của lãi suất điều hành. Khi nợ xấu đã đạt đỉnh vào năm 2023 và cải thiện rõ rệt từ 2024 – 2025, thị trường hiện vẫn đang ở giai đoạn giữa của chu kỳ tăng trưởng (xem biểu đồ).

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Triển vọng lạm phát và tỷ giá của Việt Nam đang ở trạng thái thuận lợi, do đó, xác suất xảy ra cú sốc vĩ mô trong năm 2026 là thấp hơn so với các giai đoạn trước.

Nhà đầu tư nên tiếp tục theo dõi chỉ báo nợ xấu mà chúng tôi ưu tiên sử dụng là tổng tỷ lệ nợ xấu (NPL) + tỷ lệ nợ nhóm 2 (SML) + xóa nợ, để phát hiện dấu hiệu đảo chiều trong xu hướng cải thiện chất lượng tín dụng.

Nợ xấu được cải thiện bốn năm liên tiếp trong giai đoạn 2015 – 2019 (xem biểu đồ), trong thời gian đó chỉ số VN-Index tăng khoảng 70%. Một năm rưỡi nay cũng ghi nhận một chu kỳ nợ xấu giảm, song song với việc thị trường chứng khoán tăng 45,7%. Đối với giai đoạn 2020 – 2021, chúng tôi chọn cách diễn giải thận trọng hơn, khi nợ xấu xuống mức thấp kỷ lục do ảnh hưởng của các biện pháp cơ cấu, giãn nợ và khoanh nợ được triển khai bởi Ngân hàng Nhà nước trong bối cảnh đại dịch Covid-19. Tuy nhiên, ngay cả trong giai đoạn đó, thị trường chứng khoán vẫn ghi nhận mức tăng khoảng 56%.

|

Ngân hàng, bất động sản và đầu tư công: Ba trụ cột của năm 2026

Sự phục hồi rõ nét của thị trường bất động sản từ cuối năm 2025 là một yếu tố hỗ trợ quan trọng cho triển vọng năm 2026. Dư nợ tín dụng bất động sản tăng mạnh, trong khi thu hồi nợ xấu được phản ánh qua khoản “thu nhập khác” của các ngân hàng cũng tăng mạnh. Trong bối cảnh đó, nhóm ngân hàng và doanh nghiệp bất động sản nhà ở tiếp tục được kỳ vọng sẽ hưởng lợi dù tín dụng chọn lọc hơn.

Ở mảng hạ tầng, năm 2026 được xem là thời điểm bản lề khi dự án đường sắt cao tốc Bắc – Nam chính thức khởi công, với quy mô vượt xa mọi dự án trước đây. Theo ước tính, tỷ lệ đầu tư hạ tầng/GDP có thể tăng lên khoảng 10%, trở thành động lực quan trọng cho tăng trưởng kinh tế và lợi nhuận doanh nghiệp trong trung và dài hạn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Riêng với ngành ngân hàng, một luận điểm đầu tư then chốt cho năm 2026 là câu hỏi liệu sự phân hóa có tiếp tục kéo dài. Diễn biến kém hiệu quả của BIDV và Vietcombank trong năm 2025 cho thấy mức định giá premium của nhóm ngân hàng quốc doanh – vốn là đặc điểm cố hữu nhiều năm – đang bị thu hẹp. Chúng tôi cho rằng xu hướng này có thể tiếp diễn trong năm 2026, trong khi vai trò dẫn dắt thị trường nhiều khả năng sẽ thuộc về các ngân hàng thương mại cổ phần năng động hơn như VPBank, Techcombank và MB.

Tổng hòa các yếu tố cho thấy năm 2026 không đơn thuần là câu chuyện của điểm số VN-Index. Khi “nút thắt” tỷ giá được tháo gỡ, dòng vốn ngoại có cơ sở quay trở lại, lãi suất vận động linh hoạt hơn cho tăng trưởng và chất lượng tín dụng tiếp tục được cải thiện, thị trường chứng khoán Việt Nam đang tiến dần tới một chu kỳ phát triển bền vững hơn.

Nguồn: https://www.tinnhanhchungkhoan.vn/chu-ky-moi-dan-hinh-thanh-post384676.html