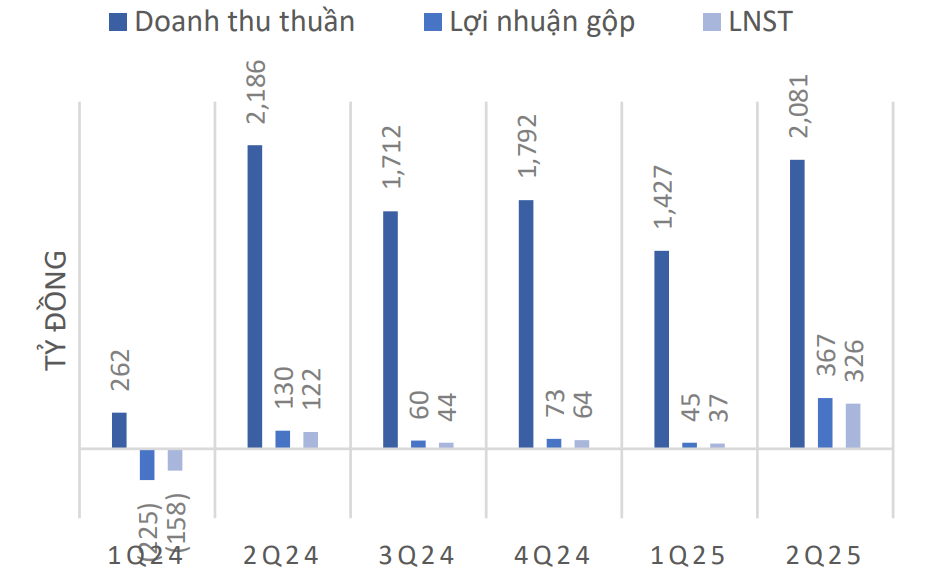

Theo báo cáo cập nhật của Công ty Chứng khoán Mirae Asset Việt Nam (MAS) vừa công bố, Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (NT2) ghi nhận kết quả kinh doanh 6 tháng đầu năm 2025 vượt kỳ vọng, với lợi nhuận sau thuế đạt 363 tỷ đồng, vượt 30% kế hoạch cả năm và tăng gần 10 lần so với cùng kỳ 2024.

Kết quả kinh doanh theo quý của Nhơn Trạch 2

Kết quả kinh doanh quý II/2025 cho thấy biên lợi nhuận gộp của NT2 đạt 18%, tăng đáng kể so với mức 6% của cùng kỳ năm ngoái. Với mức biên lợi nhuận gộp cải thiện rõ rệt, doanh thu thuần 6 tháng đầu năm 2025 của NT2 đạt 3.508 tỷ đồng, tăng 43% so với cùng kỳ. Đáng chú ý, tăng trưởng lợi nhuận sau thuế tăng đột biến 910%, cho thấy hiệu quả tối ưu chi phí và năng lực kiểm soát đầu vào được cải thiện rõ rệt.

Một trong những điểm nhấn trong báo cáo của MAS là sản lượng điện theo hợp đồng (Qc) của NT2 trong nửa đầu năm đạt 1.584 triệu kWh, tăng 100% so với cùng kỳ. Tỷ lệ thực hiện Qc trong quý II đạt 123%, cho thấy NT2 đang được huy động ở mức cao. Mặc dù tổng sản lượng điện phát trong quý giảm 24% so với cùng kỳ, nhưng tỷ trọng sản lượng hợp đồng tăng mạnh đã giúp doanh nghiệp tận dụng được cơ chế giá bán cao và ổn định, góp phần cải thiện hiệu quả kinh doanh.

Về cấu trúc tài chính, NT2 tiếp tục duy trì nền tảng thanh khoản tốt. Báo cáo cho thấy, khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi) lên tới 3.433 tỷ đồng, vượt xa dư nợ vay ngắn hạn khoảng 1.987 tỷ đồng. Điều này cho thấy doanh nghiệp có khả năng tự chủ tài chính cao, không phụ thuộc nhiều vào vốn vay trong bối cảnh lãi suất thị trường còn nhiều biến động.

Thu nhập tài chính tăng trưởng 80% nhờ lãi tiền gửi cao, trong khi chi phí tài chính vẫn trong tầm kiểm soát, giúp NT2 ghi nhận lợi nhuận tài chính dương 37 tỷ đồng trong kỳ. Tính đến quý II/2025, khoản chi phí nhiên liệu khí trả trước theo hợp đồng mua bán khí với PV GAS đã được khấu trừ đầy đủ.

Với kết quả kinh doanh tích cực trong nửa đầu năm, MAS điều chỉnh khuyến nghị cổ phiếu NT2 lên mức “Tăng tỷ trọng” (Overweight), với giá mục tiêu 23.300 đồng/cổ phiếu, tương ứng với mức lợi nhuận kỳ vọng khoảng 13% so với thị giá hiện tại (khoảng 20.600 đồng/cổ phiếu).

Theo ước tính của công ty chứng khoán, cổ phiếu NT2 đang được giao dịch ở mức P/E 2025 khoảng 13,1 lần, thấp hơn mặt bằng chung của thị trường điện (khoảng 14,7 lần). Đây được xem là yếu tố hấp dẫn trong bối cảnh triển vọng tăng trưởng ổn định, biên lợi nhuận tiếp tục cải thiện và chính sách cổ tức tiền mặt duy trì đều đặn.

Bối cảnh tăng trưởng nhu cầu điện đang tạo cơ hội gia tăng huy động cho các nhà máy điện khí như NT2. Đồng thời, mức giá khí hiện tại tương đối ổn định, giúp duy trì biên lợi nhuận khả quan.

MAS đánh giá, NT2 là một trong số ít doanh nghiệp điện có thể vượt xa kế hoạch năm ngay từ giữa năm, nhờ cơ cấu sản lượng hợp đồng hiệu quả; chính sách tài chính thận trọng; giá bán điện thuận lợi và khả năng kiểm soát chi phí đầu vào.

Với những yếu tố nội tại vững vàng và diễn biến thị trường thuận lợi, NT2 đang có vị thế tài chính và hoạt động ổn định để tiếp tục gia tăng giá trị cho cổ đông trong năm 2025. Định giá hợp lý, hiệu quả kinh doanh vượt trội và biên lợi nhuận cải thiện là những điểm tựa giúp cổ phiếu NT2 trở thành điểm sáng trong nhóm cổ phiếu ngành điện.

Diệu Phương

Nguồn: https://stockbiz.vn/tin-tuc/chung-khoan-mirae-asset-nhon-trach-2-duoc-dinh-gia-hap-dan-nho-vuot-xa-ke-hoach-loi-nhuan/34226002