Chứng khoán Tuần 22-26/09/2025: Rào cản từ khối ngoại

VN-Index chững lại đà phục hồi trong phiên cuối tuần khi lực cầu chưa đủ mạnh để duy trì nhịp tăng. Yếu tố thanh khoản vẫn chưa được cải thiện, trong khi áp lực bán ròng ngày càng gia tăng từ khối ngoại tiếp tục là rào cản khó xoay chuyển.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 22-26/09/2025

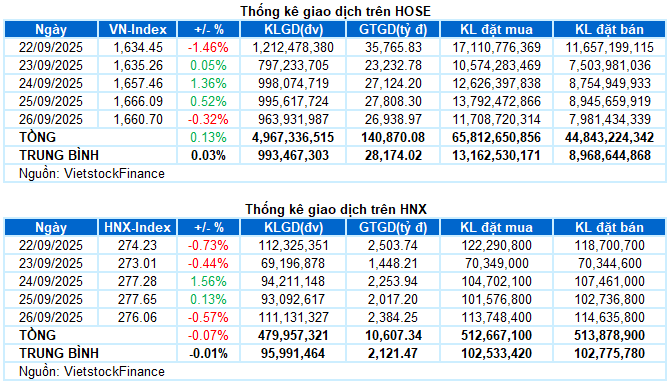

Giao dịch: Các chỉ số chính điều chỉnh trở lại trong phiên giao dịch ngày 26/09. VN-Index kết tuần ở mức 1,660.7 điểm, giảm 0.32% so với phiên trước; HNX-Index cũng giảm 0.57%, xuống còn 276.06 điểm. Xét cho cả tuần, VN-Index tăng nhẹ 2.08 điểm (+0.13%), trong khi HNX-Index gần như đi ngang với mức giảm 0.18 điểm (-0.07%).

Thị trường chứng khoán Việt Nam tiếp tục trải qua một tuần giao dịch giằng co. Sau nhịp điều chỉnh kéo dài từ tuần trước, VN-Index được hỗ trợ tốt ở vùng đáy cũ quanh 1,615 điểm và dần lấy lại cân bằng với 3 phiên hồi phục liên tiếp. Tuy nhiên, lực cầu chưa đủ mạnh để duy trì đà tăng khiến chỉ số quay đầu giảm điểm trong phiên cuối tuần. Trong bối cảnh diễn biến phân hóa chi phối rõ nét, sự luân phiên nâng đỡ của nhóm trụ đóng vai trò quan trọng để giữ nhịp cho thị trường. VN-Index kết tuần ở ngưỡng 1,660.7 điểm, nhích nhẹ hơn 2 điểm so với tuần trước.

Về mức độ ảnh hưởng, VPB, HDB và BID là những cổ phiếu gây sức ép đáng kể nhất trong phiên cuối tuần, khiến VN-Index mất tổng cộng hơn 2 điểm. Trong khi đó, VIC trở thành điểm sáng hiếm hoi khi đóng góp đến 5.6 điểm tăng, nhưng vẫn chưa đủ để giúp chỉ số chung khởi sắc.

Sắc đỏ quay lại ở hầu hết các nhóm ngành. Năng lượng là nhóm “đội sổ” trong phiên cuối tuần với mức giảm 1.2%, khi các cổ phiếu đầu ngành đều bị áp lực bán chi phối như BSR (-1.61%), PLX (-0.71%), PVS (-1.45%), PVD (-1.52%), PVT (-3.65%) và PVB (-2.34%).

Với vị thế vốn hóa lớn, nhóm tài chính cũng gây áp lực đáng kể cho thị trường khi sắc đỏ bao trùm trên diện rộng. Nhiều cổ phiếu ngân hàng và chứng khoán đồng loạt điều chỉnh trên 1% như VPB, SSI, VIX, SHS, VND, HDB, MBB, VCI, TPB, EIB, HCM và MBS.

Ở phía ngược lại, nhóm bất động sản ghi nhận mức tăng 1.31%, chủ yếu nhờ lực kéo từ VIC (+3.8%), KDH (+2.37%), KBC (+1.9%), KSF (+1.54%) và SNZ (+1.68%). Dù vậy, bức tranh toàn ngành vẫn phân hóa với sự điều chỉnh của không ít mã như VHM (-0.5%), NVL (-2.5%), DXG (-1.94%), SJS (-2.2%), PDR (-1.01%), SCR (-2.06%) và IDC (-1.22%).

Ngoài ra, các cổ phiếu khoáng sản ở nhóm nguyên vật liệu tạo dấu ấn mạnh mẽ với loạt mã tăng trần như KSV, BMC, BKC, KCB, LCM, cùng MSR (+9.5%), ATG (+1.19%) và HGM (+3.16%).

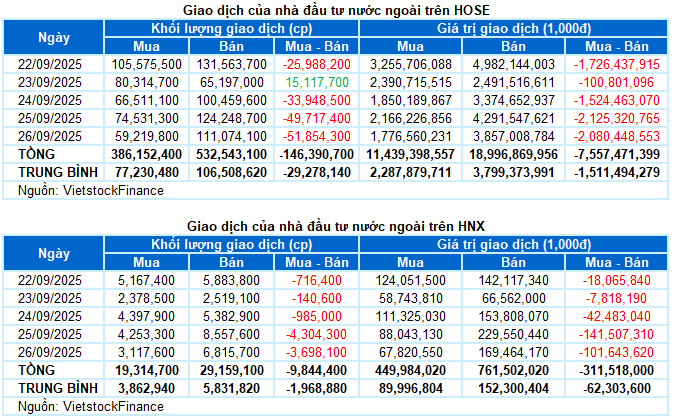

Nhà đầu tư nước ngoài tiếp tục bán ròng với giá trị gần 7.9 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Trong đó, khối ngoại bán ròng hơn 7.5 ngàn tỷ đồng trên sàn HOSE và hơn 311 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

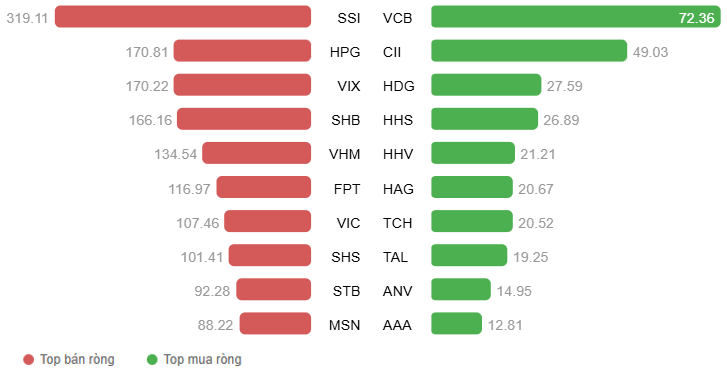

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

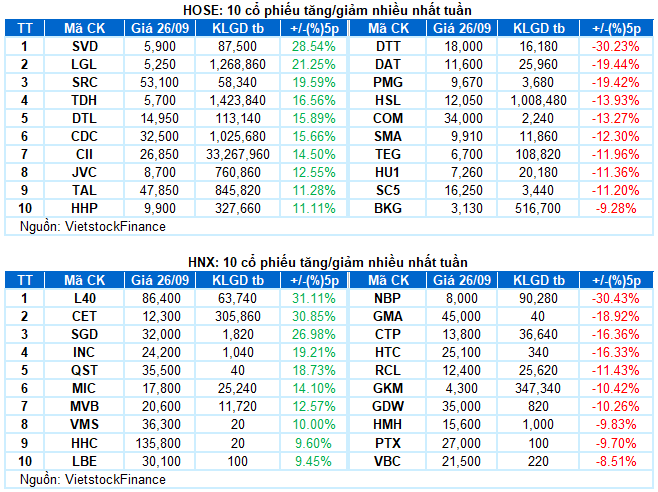

Cổ phiếu tăng tiêu biểu trong tuần qua là CII

CII tăng 14.5%: CII tăng mạnh 3 phiên liên tiếp sau khi test thành công đường Middle của Bollinger Bands. Giá cổ phiếu đã vượt qua đỉnh cũ tháng 8/2025 kèm khối lượng giao dịch vượt mức trung bình 20 ngày, phản ánh tâm lý lạc quan của nhà đầu tư.

Bên cạnh đó, chỉ báo MACD cho tín hiệu mua trở lại khi cắt lên đường Signal, qua đó củng cố triển vọng tích cực trong ngắn hạn của cổ phiếu.

Cổ phiếu giảm giá mạnh trong tuần qua là HSL

HSL giảm 13.93%: HSL chịu áp lực bán mạnh sau khi rơi xuống dưới đường Middle của Bollinger Bands. Tuy nhiên, cổ phiếu đã phục hồi ấn tượng trong phiên cuối tuần, qua đó chấm dứt chuỗi 6 phiên giảm liên tiếp.

Hiện tại, chỉ báo Stochastic Oscillator đã tiến vào vùng quá bán (Oversold). Nếu tín hiệu mua xuất hiện trở lại trong những phiên tới thì rủi ro ngắn hạn sẽ được giảm bớt.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

– 17:32 26/09/2025

Nguồn: https://vietstock.vn/2025/09/chung-khoan-tuan-22-26092025-rao-can-tu-khoi-ngoai-1636-1356070.htm