Cổ đông ngành thép có lãi nhưng chưa thể mở tiệc

Sau nhịp giảm sốc tháng 4/2025 do cú sốc thuế quan, nhiều cổ phiếu thép đã hoàn thành mô hình chữ V. Tuy nhiên, so với đà tăng chung của thị trường, nhóm này vẫn thể hiện sự “đuối sức” khi toàn bộ các mã đều tăng trưởng kém hơn VN-Index, phản ánh tâm lý nhà đầu tư còn dè dặt với ngành.

Toàn bộ cổ phiếu thép sinh lời kém hơn thành tích chỉ số VN-Index

Tính đến hết phiên giao dịch 01/10, cổ phiếu HPG – “ông lớn” đầu ngành thép – là mã có thành tích tăng trưởng tốt nhất, +27.4% so với đầu năm 2025.

Sau cú sốc thuế quan 2025, HPG cũng là một trong những mã sớm hoàn thiện mô hình chữ V nhất.

Tuy nhiên, thành tích của cổ phiếu HPG vẫn thấp hơn mức tăng 31.4% của VN-Index trong hơn 9 tháng đã qua.

Các cổ phiếu thép đang sinh lời kém hơn so với chỉ số VN-Index

|

Các mã khác như HSG (+6%), NKG (+22.1%), TLH (+24.1%) dù vẫn mang lại lợi nhuận cho cổ đông, nhưng đều chưa đủ để vượt thị trường. Đáng chú ý, ngành thép vẫn còn một số cổ phiếu ghi nhận mức giảm so với đầu năm như GDA (-11.1%), TIS (-16%) và POM (-18%).

Nhiều nhà đầu tư có thể lập luận rằng VN-Index được nâng đỡ bởi các mã vốn hóa lớn như VIC hay nhóm ngân hàng. Tuy nhiên, thực tế cho thấy nhóm chứng khoán, bất động sản và đầu tư công đều đã có nhiều mã tăng vượt thị trường.

Đà tăng thiếu quyết liệt khiến nhóm này trở thành một trong số ít ngành lớn chưa lấy lại được vị thế dẫn dắt thị trường. Điều này phản ánh rõ sự phân hóa của dòng tiền đầu tư, cũng như tâm lý thận trọng của nhà đầu tư vẫn còn hiện diện.

Nội địa khởi sắc nhưng xuất khẩu ảm đạm

Theo báo cáo mới nhất của Chứng khoán MBS, sản lượng tiêu thụ nội địa toàn ngành thép trong quý 3/2025 dự kiến tăng khoảng 21% so với cùng kỳ, đạt 6.3 triệu tấn.

Động lực chính đến từ mảng thép xây dựng và HRC (chiếm 65%), nhờ thị trường bất động sản Hà Nội, TP. Hồ Chí Minh phục hồi mạnh và giải ngân đầu tư công tăng khoảng 18%.

Riêng sản lượng HRC dự kiến tăng 48% lên 1.7 triệu tấn, khi nhà máy Dung Quất 2 (giai đoạn 2) đi vào vận hành và thị phần nội địa tăng trên 60%. MBS dự báo trong các quý tới, các doanh nghiệp sản xuất HRC nội địa như HPG và Formosa có thể gia tăng thị phần khi sản phẩm HRC khổ rộng nhập khẩu từ Trung Quốc được kiểm soát chặt hơn.

|

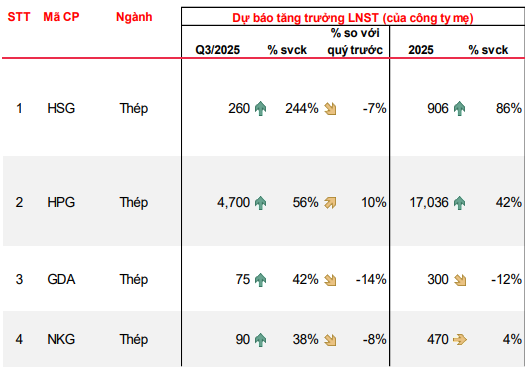

Dự báo của Chứng khoán MBS

|

Ngược lại, xuất khẩu vẫn là điểm trừ khi sản lượng dự kiến giảm 10% do nhu cầu yếu từ EU và Mỹ.

Giá thép trong nước đã phục hồi nhẹ trong quý 3, HRC tăng 2% và thép xây dựng tăng 3% so với quý trước. Trong khi đó, giá nguyên liệu đầu vào như than và quặng giảm lần lượt 6% và 5% nhờ nhu cầu sản xuất yếu từ Trung Quốc. Nhờ vậy, biên lợi nhuận gộp của các doanh nghiệp sản xuất đã cải thiện rõ rệt.

Dự báo, HSG có thể ghi nhận lợi nhuận ròng quý 3/2025 tăng 244% so với nền thấp 2024, nhờ giá thép phục hồi từ tháng 8/2025 và giá HRC ổn định. Sản lượng tăng 7% so với cùng kỳ. Cả năm tài chính 2025, lợi nhuận ròng dự kiến tăng 86%, đạt 181% kế hoạch năm.

Trong khi đó, HPG hưởng lợi từ Dung Quất 2, với sản lượng HRC dự kiến tăng 60% so với cùng kỳ trong bối cảnh nhu cầu thuận lợi. Lợi nhuận ròng tăng 56%, nhờ (1) sản lượng cải thiện 23% và (2) biên LN gộp tăng 4 điểm %. Cả năm 2025, lợi nhuận dự kiến đạt 17,036 tỷ đồng, tăng 42% so với cùng kỳ.

Còn NKG và GDA được dự báo lợi nhuận quý 3/2024 tăng trưởng khoảng 40% so với cùng kỳ tuy nhiên lợi nhuận cả năm 2025 sẽ không quá tích cực. GDA có thể đi lùi 12% trong khi NKG chỉ tăng trưởng 4%.

Nhìn chung, sự cải thiện trong tiêu thụ nội địa và biên lợi nhuận là tín hiệu tích cực, nhưng dòng tiền đầu tư vẫn còn thận trọng, đặc biệt khi xuất khẩu chưa sáng sủa và nhiều mã chưa đủ lực để dẫn dắt sóng ngành.

Còn cổ đông ngành thép dù có lãi nhưng vẫn đang “kém vui”, khi thành tích đầu tư không theo kịp nhịp tăng chung của thị trường.

– 08:13 02/10/2025

Nguồn: https://vietstock.vn/2025/10/co-dong-nganh-thep-co-lai-nhung-chua-the-mo-tiec-830-1357551.htm