Có gì cần theo dõi ở VHC, BCM và HHV?

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi VHC do tăng trưởng chậm vì ảnh hưởng của thuế quan và áp lực cạnh tranh; BCM khả quan nhờ mảng bất động sản dân dụng và khu công nghiệp được kỳ vọng tiếp đà phục hồi trong năm 2026; mua HHV nhờ kỳ vọng mảng BOT sẽ duy trì tăng trưởng ổn định trong năm 2026.

Theo dõi VHC với giá mục tiêu 61,600 đồng/cp

CTCK FPT (FPTS) nhận định doanh thu thuần năm 2025 của CTCP Vĩnh Hoàn (HOSE: VHC) dự kiến đi ngang so với cùng kỳ, tăng nhẹ 0.2% so với năm trước, cùng với doanh thu thuần trong quý 4/2025 ước tính tăng 1.4%. Nguyên nhân do mảng cá tra dự kiến chững lại trong bối cảnh áp lực cạnh tranh tại thị trường Mỹ gia tăng đồng thời nhu cầu tiêu thụ tại thị trường Trung Quốc tiếp tục suy yếu.

Biên lợi nhuận gộp trong quý 4/2025 dự kiến giảm 1.6 điểm % so với cùng kỳ do chi phí bã đậu nành tăng cao khi Trung Quốc tăng nhập khẩu. Năm 2025, biên lợi nhuận gộp của VHC cải thiện tích cực nhờ giá xuất khẩu neo cao và chi phí nuôi cá tra nguyên liệu giảm mạnh hơn dự kiến.

Triển vọng ngắn hạn trong quý 4/2025 và năm 2025 không thay đổi đáng kể so với cùng kỳ với tình hình xuất khẩu kém khả quan tại Mỹ và Trung Quốc được bù đắp bởi triển vọng tích cực tại thị trường châu Âu.

Cụ thể, thị trường Mỹ (chiếm khoảng 30% doanh thu) chững lại do nhu cầu sụt giảm 10.1% so với quý trước và giảm 20% so với cùng kỳ, sau giai đoạn tích trữ trước thuế quan và áp lực cạnh tranh tăng. Về việc áp lực cạnh tranh tăng, thị phần xuất khẩu của VHC trong 9 tháng đầu năm 2025 tại Mỹ giảm 5 điểm % và khi VHC không còn là doanh nghiệp duy nhất được miễn thuế chống bán phá giá tại Mỹ, với số lượng doanh nghiệp được miễn thuế theo POR20 lên đến 8 doanh nghiệp. Đồng thời, cá tra Việt Nam chịu áp lực cạnh tranh với cá rô phi Việt Nam khi được đẩy mạnh xuất khẩu nhờ hưởng lợi về thuế suất so với Trung Quốc với kim ngạch xuất khẩu toàn ngành tăng mạnh 332% so với cùng kỳ.

Thị trường châu Âu (chiếm khoảng 20% doanh thu) tăng trưởng tích cực nhờ được miễn thuế suất thông qua các Hiệp định thương mại tự do như EVFTA và UKFTA. Đồng thời, cá tra Việt Nam tăng lợi thế cạnh tranh khi EU áp thuế 13.7% với các sản phẩm cá minh thái từ Nga do ảnh hưởng từ chiến tranh Nga – Ukraine và đóng góp từ mảng collagen và gelatin trong bối cảnh nhu cầu chăm sóc sức khỏe tăng.

Thị trường Trung Quốc (chiếm khoảng 7% doanh thu) duy trì đà giảm do (1) Nhu cầu nội địa suy yếu trong bối cảnh kinh tế ảm đạm sau đợt khủng hoảng kép đồng thời (2) Cạnh tranh với (i) cá rô phi nội địa khi gặp bất lợi về thuế suất tại Mỹ với mức thuế suất lên đến 47% và (ii) cá minh thái Nga tiếp tục bị cấm nhập khẩu vào Mỹ.

Biên lợi nhuận trong năm 2025 ước tính đạt 16.5% (tăng 1.4 điểm % so với cùng kỳ), nhờ (1) Giá xuất khẩu tăng cao hơn dự kiến (tăng 10.6%) trong bối cảnh thiếu hụt nguồn cung cá tra nguyên liệu, và (2) Chi phí nuôi cá giảm mạnh nhờ sản lượng bã đậu nành dồi dào khi thời tiết thuận lợi.

Về yếu tố cần theo dõi trong thời gian tới, FPTS cho biết Ngày 26/10/2025, Việt Nam và Mỹ công bố tuyên bố chung về khuôn khổ Hiệp định thương mại đối ứng, công bằng và căn bằng nhân dịp gặp gỡ lãnh đạo hai bên khi tham dự Hội nghị Cấp cao ASEAN lần thứ 47 tại Malaysia.

Theo đó, Việt Nam và Mỹ hướng tới tạo điều kiện cho hàng hoá xuất khẩu đôi bên tiếp cận thị trường thông qua xử lý các rào cản thuế quan và phi thuế quan. Việt Nam dự kiến mở rộng ưu đãi thị trường cho phần lớn hàng hóa công nghiệp và nông nghiệp của Mỹ. Đồng thời, Mỹ duy trì mức thuế đối ứng 20% theo Sắc lệnh Hành pháp số 14257 với hàng có xuất xứ Việt Nam và xem xét một số sản phẩm được áp dụng mức thuế 0%.

Hiện nay, Việt Nam và Mỹ tiếp tục trao đổi để hoàn tất các nội dung về Hiệp định thương mại đối ứng để chuẩn bị ký kết và tiến hành các thủ tục nội bộ cần thiết để Hiệp định có hiệu lực và kỳ vọng sẽ hoàn tất trong tháng 12/2025.

Theo đó, FPTS khuyến nghị theo dõi VHC với giá mục tiêu 61,600 đồng/cp. Nhà đầu tư có thể chờ mua VHC khi đạt mức giá 51,400 đồng/cp, tương ứng lợi nhuận kỳ vọng đạt 20%.

Xem thêm tại đây

BCM khả quan với giá mục tiêu 77,400 đồng/cp

CTCK ACB (ACBS) cho biết trong 9 tháng đầu năm 2025, Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex – CTCP (HOSE: BCM) đạt kết quả kinh doanh khả quan với doanh thu đạt 5,201 tỷ đồng (tăng 62% so với cùng kỳ) và lãi sau thuế đạt 2,269 tỷ đồng (tăng 195%), hoàn thành 92% kế hoạch lợi nhuận cả năm.

Theo đó, ACBS dự phóng năm 2025, doanh thu của BCM ước đạt 7,118 tỷ đồng (tăng 36% so với năm trước) và lãi sau thuế ước đạt 2,953 tỷ đồng (tăng 23%).

Tỷ lệ đòn bẩy của BCM cải thiện nhẹ trong 9 tháng đầu năm 2025 nhưng vẫn cao hơn nhiều so với mức trung vị của ngành. Tổng nợ vay giảm 1,389 tỷ đồng, xuống 22,239 tỷ đồng. Tỷ lệ Nợ ròng/Vốn chủ sở hữu giảm từ 102.1% xuống 90.8%, cao hơn mức trung vị ngành là -11.5%. Tỷ lệ Nợ ròng/EBITDA giảm từ 10.3 lần xuống 6.2 lần, cao hơn mức trung vị ngành là -0.7 lần.

BCM không được cổ đông lớn thông qua kế hoạch phát hành 150 triệu cp (tương đương 14.5% số lượng cổ phiếu đang lưu hành) thông qua phương thức đấu giá công khai với giá khởi 50,000 đồng/cp. Do đó, Công ty phải liên tục phát hành trái phiếu để tái cơ cấu vốn cho các dự án lớn. Từ tháng 8/2025 đến nay Công ty liên tục phát hành trái phiếu với tổng giá trị 2,500 tỷ đồng. Trong quý 4/2025, BCM cũng có kế hoạch phát hành thêm tối đa 2,000 tỷ đồng trái phiếu riêng lẻ. ACBS dự phóng tỷ lệ đòn bẩy của BCM sẽ dao động quanh mức 100% trong giai đoạn 2025-2026.

Mặt khác, ACBS đánh giá triển vọng của phân khúc bất động sản khu công nghiệp (KCN) đã được cải thiện và những lợi thế cạnh tranh của Việt Nam (tình hình chính trị ổn định, chi phí sản xuất cạnh tranh, số lượng FTA đã ký kết) dự kiến sẽ tiếp tục nâng cao sức hấp dẫn hút FDI của Việt Nam trong dài hạn mặc dù có những khó khăn trong ngắn hạn. Thỏa thuận khung giữa Mỹ và Việt Nam được công bố vào cuối tháng 10/2025 và thuế suất vẫn giữ nguyên so với mức được công bố vào cuối tháng 7/2025, tốt hơn nhiều so với mức thuế được công bố vào đầu tháng 4/2025 và tương đương so với các nước láng giềng. FDI đăng ký trong 10 tháng đầu năm 2025 tăng 15.6% so với cùng kỳ, đạt 31.5 tỷ USD và FDI giải ngân tăng lên 21.3 tỷ USD (tăng 8.8%), mức cao nhất trong 5 năm qua.

ACBS kỳ vọng BCM sẽ đạt tăng trưởng hai chữ số trong năm 2026 khi mảng bất động sản dân dụng (chủ yếu là bán sỉ các lô đất tại TP. Mới Bình Dương) và khu công nghiệp (chủ yếu đến từ liên doanh VSIP) tiếp đà phục hồi với doanh thu ước đạt 7,861 tỷ đồng (tăng 10% so với năm trước) và lãi sau thuế đạt 3,426 tỷ đồng (tăng 16%).

Với kỳ vọng trên, ACBS khuyến nghị BCM khả quan với giá mục tiêu 77,400 đồng/cp.

Xem thêm tại đây

Mua HHV với giá mục tiêu 18,000 đồng/cp.

CTCK BIDV (BSC) cho biết trong quý 3/2025, CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV) ghi nhận doanh thu thuần 913 tỷ đồng (tăng 15% so với cùng kỳ) và lãi ròng 129 tỷ đồng (tăng 24%).

Còn lũy kế 9 tháng đầu năm 2025, HHV ghi nhận doanh thu thuần 2,596 tỷ đồng (tăng 13%) và lãi ròng 406 tỷ đồng (tăng 31%) đóng góp chủ yếu nhờ doanh thu thuần mảng BOT 1,627 tỷ đồng (tăng 13%) chủ yếu do lượng xe qua trạm thu phí tăng 11%. Doanh thu thuần mảng xây lắp đạt 838 tỷ đồng (tăng 8%) chủ yếu do ghi nhận từ dự án Quảng Ngãi – Hoài Nhơn, Đồng Đăng – Trà Lĩnh và Mai Sơn QL45 (chiếm 51% doanh thu). Lãi từ công ty liên kết khoảng 71 tỷ đồng (tăng 61%) nhờ ghi nhận dự án Cam Lâm Vĩnh Hảo.

BSC đánh giá kết quả quý 3 và 9 tháng của HHV phù hợp với kỳ vọng của CTCK này do tiến độ triển khai dự án như Quảng Ngãi – Hoài Nhơn, Đồng Đăng – Trà Lĩnh, . . . vẫn đang đúng với tiến độ đề ra; và biên lợi nhuận gộp đạt 45%, phù hợp với dự báo cả năm của BSC là 44%.

Theo đó, BSC dự phóng trong năm 2025 với doanh thu thuần đạt 3,552 tỷ đồng (tăng 7%) và lãi ròng đạt 583 tỷ đồng (tăng 37%), EPS dự phóng 2025 khoảng 1,230 đồng, P/E dự phóng ở mức 9.9x. P/B dự phóng ở mức 0.4x.

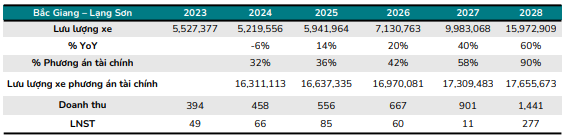

Trong năm 2026, BSC cho rằng động lực tăng trưởng chính vẫn sẽ tới từ BOT và xây lắp khi BSC kỳ vọng mảng BOT sẽ duy trì tăng trưởng ổn định trong năm 2026 do cao tốc Bắc Giang – Lạng Sơn hết lỗ sau khi dự án Hữu Nghị – Chi Lăng hoàn thành thông xe. BSC kỳ vọng lưu lượng xe qua cao tốc Bắc Giang – Lạng Sơn sẽ tăng trưởng 15% trong năm 2026.

Nguồn: BSC

|

Bên cạnh đó, mảng xây lắp tiếp tục tăng trưởng trong quý 4/2025 do các dự án tăng tốc hoàn thành về đích trong năm cuối chu kỳ 2021 – 2025. BSC kỳ vọng mảng xây lắp tăng trưởng 8-10% trong năm 2025 và giai đoạn 2026 – 2027 nhờ (1) Chính sách thúc đẩy đầu tư công của Chính Phủ và (2) Triển khai mới các dự án Đồng Đằng – Trà Lĩnh, cao tốc TPHCM – Chơn Thành và cao tốc Tân Phú – Bảo Lộc. Tính tới hết quý 3/2025, tổng giá trị backlog đạt 4,567 tỷ đồng, đảm bảo công việc cho 2 năm tới.

BSC dự phóng năm 2026, HHV sẽ có doanh thu thuần đạt 3,718 tỷ đồng (tăng 5%) và lãi ròng đạt 698 tỷ đồng (tăng 19%), EPS dự phóng 2026 khoảng 1,472 đồng, P/E dự phóng ở mức 8.x. P/B dự phóng ở mức 0.4x.

Với những dự phóng trên, BSC khuyến nghị mua HHV với giá mục tiêu 18,000 đồng/cp.

Xem thêm tại đây

– 11:01 01/12/2025

Nguồn: https://vietstock.vn/2025/12/co-gi-can-theo-doi-o-vhc-bcm-va-hhv-145-1377061.htm