Có gì đáng kỳ vọng ở PDR, AAA và VCP?

Các công ty chứng khoán (CTCK) khuyến nghị PDR khả quan vì kỳ vọng lợi nhuận phục hồi trong năm 2025-2026; mua AAA vì sản lượng tiêu thụ tăng do nhu cầu tiêu dùng hồi phục; mua VCP vì nhà máy mới vào khai thác giúp giải tỏa gánh nặng tài chính.

PDR khả quan với giá mục tiêu 18,300 đồng/cp

CTCK MB (MBS) cho biết trong năm 2025, CTCP Phát triển Bất động sản Phát Đạt (HOSE: PDR) dự kiến sẽ phục hồi lợi nhuận trên mức nền thấp của năm 2024 từ hoạt động kinh doanh cốt lõi. Trong giai đoạn 2022 – 2024 khi việc mở bán và bàn giao các dự án mới không khả quan, lợi nhuận của doanh nghiệp được chống đỡ bởi doanh thu từ hoạt động tài chính khi liên tục thanh lý các khoản góp vốn đầu tư, đây là nguồn lợi nhuận không bền vững.

MBS cho rằng với tiến độ pháp lý có tiến triển tại dự án Thuận An 1&2, đồng thời hoạt động mở bán tích cực hơn tại dự án Bắc Hà Thanh, PDR sẽ ghi nhận lợi nhuận giai đoạn 2025 – 2026 tăng trưởng lần lượt 365% và 96%.

Mặc dù PDR sở hữu quỹ đất tương đối lớn và trải dài tại nhiều tỉnh thành khu vực phía Nam, không phải tất cả các dự án của doanh nghiệp này đều có khả năng thực hiện trong ngắn hạn do: (1) Bản thân các dự án còn vướng mắc nhiều về mặt pháp lý, (2) Thị trường bất động sản chưa thực sự khởi sắc.

Trong giai đoạn 2025-2026, chúng tôi thấy hai động lực chính cho việc phục hồi hoạt động kinh doanh cốt lõi của PDR: dự án khu dân cư Bắc Hà Thanh (Quy Nhơn Iconic, Bình Định) và dự án Thuận An 1 & 2 (Bình Dương Tower, Bình Dương). Dự án Cadia Quy Nhơn cũng đang gần hoàn thiện pháp lý, tuy nhiên có quy mô tương đối nhỏ so với hai dự án kể trên.

Cuối quý 1/2025, giá trị khoản phải thu từ nhóm khách hàng dự án Bắc Hà Thanh giảm 12% so với quý trước xuống mức 413 tỷ đồng; tương đương 38% tổng doanh thu mà PDR đã ghi nhận từ dự án này, giảm đáng kể so với mức 74% doanh thu tại thời điểm cuối năm 2024. Việc này cho thấy tình hình thu tiền từ việc bàn giao các sản phẩm của dự án đã có dấu hiệu cải thiện.

MBS cũng cho rằng giai đoạn 2 của dự án Bắc Hà Thanh sẽ tiếp tục được bán sỉ, khi trước đó vào tháng 5/2024, Realty Holdings đã cam kết mua và bán toàn bộ sản phẩm thuộc các dự án Bắc Hà Thanh và Thuận An 1&2. Trên cơ sở biên lợi nhuận gộp quý 1/2025 từ dự án này cải thiện so với quý trước, MBS dự phóng biên lợi nhuận gộp trong thời gian tới của dự án Bắc Hà Thanh sẽ cải thiện nhẹ so với mức biên lợi nhuận gộp đã được ghi nhận trong năm 2024, lần lượt đạt 39.8%/43.3% trong giai đoạn 2025-2026 nhờ giá bán giai đoạn sau tăng.

Còn với dự án Thuận An 1&2, ngày 18/04/2025, PDR đã nhận thông báo từ Chi cục Thuế khu vực XVI tỉnh Bình Dương về các khoản tiền sử dụng đất, tiền bồi thường giải phóng mặt bằng cho toàn bộ phần diện tích đã được giao của dự án Thuận An 1&2. Đây là cơ sở để doanh nghiệp hoàn thành nghĩa vụ tài chính và đủ điều kiện mở bán. MBS cho rằng doanh nghiệp sẽ sớm hoàn thành việc đóng tiền sử dụng đất và bắt đầu mở bán trong quý 2/2025.

Mức giá hiện tại của PDR đã điều chỉnh về vùng thấp nhất trong vòng 1 năm qua; P/B trailing hiện tại ở mức 1.3x, thấp hơn trung bình 3 năm (2.3x) và trung vị 3 năm (1.8x). Việc này, theo MBS, là động thái phản ánh các vấn đề của PDR liên quan đến: (1) Rủi ro pha loãng từ việc phát hành thêm 34 triệu cp để hoán đổi khoản nợ hơn 700 tỷ với ACA Vietnam, (2) Kết quả kinh doanh 2024 sau khi kiểm toán thấp hơn đáng kể so với trước khi kiểm toán. Tuy nhiên, MBS cho rằng sau khi PDR ghi nhận lợi nhuận phục hồi trong năm 2025, cổ phiếu sẽ được định giá lại với mức định giá cao hơn hiện tại.

MBS cho rằng việc hoán đổi nợ này ám chỉ nhiều rủi ro hơn là lợi ích cho PDR khi: (1) có thể ngầm cho thấy khả năng trả nợ của doanh nghiệp trước tháng 9/2025 là chưa khả quan, (2) có thể khó tìm được nguồn vay tín chấp để thay thế và phát triển các dự án mới, (3) rủi ro pha loãng đối với cổ đông hiện hữu. Tuy nhiên bên cạnh đó, MBS cũng cho rằng có một vài yếu tố tích cực có thể bù đắp cho việc này: (1) việc bàn giao các sản phẩm bất động sản tại các dự án Bắc Hà Thanh và Thuận An 1 & 2 trong thời gian tới có thể đem lại dòng tiền nhất định, hỗ trợ phát triển các dự án mới, (2) mức giá chuyển đổi lớn hơn thị giá hiện tại cùng điều khoản hạn chế chuyển nhượng cho thấy đánh giá cao của đối tác về triển vọng PDR.

Theo đó, MBS khuyến nghị cổ phiếu PDR khả quan với giá mục tiêu 18,300 đồng/cp.

Xem thêm tại đây

Mua AAA với giá mục tiêu 9,000 đồng/cp

CTCK Mirae Asset (MAS) cho biết dự án nhà máy 8 của CTCP Nhựa An Phát Xanh (HOSE: AAA) đã đi vào hoạt động từ tháng 11/2024 với các hoạt động: Sản xuất bao bì màng phức hợp, màng PE 4,800 tấn/năm; Sản xuất hạt nhựa compound 1,200 tấn/năm; Phân tách làm sạch các loại hạt nhựa (HDPE, LDPE, LLDPE, PP,….) 1,200 tấn/năm; 4) Sản xuất tấm sàn nhựa vật liệu xây dựng 6 triệu m2/năm.

Dự án nhà máy sản xuất Bao bì nhựa và Bao bì phân hủy sinh học đến tháng 11/2024, quy mô dự án được điều chỉnh tăng lên 946 tỷ đồng, với công suất bao bì nhựa 22,500 tấn/năm và bao bì sinh học 3,500 tấn/năm. Dự án gồm 2 giai đoạn: giai đoạn 1 vận hành từ quý 3/2026 và giai đoạn 2 từ quý 3/2028.

AAA có kế hoạch giảm tỷ lệ sở hữu mảng thương mại hạt nhựa từ quý 2/2025, từ đó giảm doanh thu hợp nhất. Lợi nhuận giảm do tái cấu trúc các khoản đầu tư không cốt lõi, và tăng chi phí khấu hao do nhà máy 8 mới đi vào hoạt động. MAS đánh giá đây là chiến lược cần thiết do: 1) Mảng thương mại hạt nhựa thường xuyên bị biến động do giá nhựa, công ty phải trích lập dự phòng khiến lợi nhuận những năm gần đây bị ảnh hưởng đáng kể; 2) Biên lợi nhuận gộp dưới 5% không đóng góp đáng kể đến lợi nhuận dù đóng góp hơn 50% đến doanh thu; 3) Chiến lược mới tập trung nguồn lực vào mảng sản xuất có biên lợi nhuận gộp tốt quanh 18%-19%, và đang phát triển tốt trong các năm gần đây. Doanh thu và lãi ròng có thể bị ảnh hưởng ngắn hạn trong năm 2025 nhưng là bệ phóng cho những năm kinh doanh tiếp theo, đặc biệt khi nhà máy 8 kỳ vọng mang về hơn 1,300 tỷ doanh thu hàng năm khi vận hành tối đa công suất. Doanh thu cho năm 2026 dự kiến tăng 14% so với năm trước.

Về triển vọng năm 2025, MAS dự báo doanh thu của AAA sẽ đạt 9,125 tỷ đồng (giảm 29%) và lãi ròng đạt 318 tỷ đồng (giảm 12%). Nguyên nhân là do MAS giả định tỷ lệ sở hữu giảm dưới 50% ở cuối quý 2/2025, vì thế từ quý 3/2025 doanh thu mảng thương mại sẽ không được gộp vào báo cáo hợp nhất, doanh thu mảng thương mại nửa đầu năm 2025 ước đạt 3,100 tỷ đồng (giảm 55%).

Mặt khác, doanh thu mảng sản xuất tiếp tục cải thiện tốt quanh mức 10%, đạt 6,025 tỷ đồng nhờ tỷ giá ở nền cao kết hợp cầu gia tăng. Còn biên lợi nhuận ròng tăng lên mức 3.5% nhờ tập trung vào mảng sản xuất chính.

MAS ước tính EPS dự kiến cho năm 2025 đạt 832 đồng/cp, tương ứng với mức P/E dự phóng ở mức 8.3 lần. MAS đánh giá tích cực cho AAA do sản lượng tiêu thụ tăng do nhu cầu tiêu dùng hồi phục; hưởng lợi từ sự tăng trưởng của tỷ giá khi hoạt động chủ yếu là xuất khẩu; và hiệu quả kinh doanh được nâng cao sau tái cấu trúc.

Vì vậy, MAS khuyến nghị mua AAA với giá mục tiêu 9,000 đồng/cp.

Xem thêm tại đây

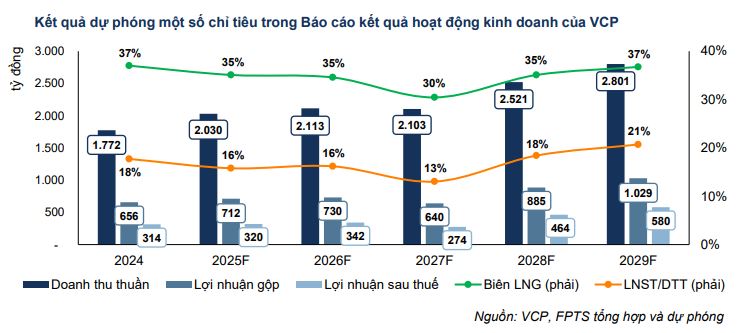

Mua VCP với giá mục tiêu 31,800 đồng/cp

CTCK FPT (FPTS) nhận định pha La Nina kéo dài từ nửa cuối năm 2024 khiến sản lượng điện CTCP Xây Dựng Và Năng Lượng VCP (UPCoM: VCP) phục hồi, các hồ chứa có thời gian tích nước hồ chứa giúp tạo mức nền hiệu suất tốt trong năm 2025. Điều kiện thủy văn thuận lợi hơn nhờ chỉ số ENSO đã chuyển từ pha El Nino dần sang pha La Nina từ tháng 6/2024 đã giúp sản lượng các nhà máy thủy điện của VCP phục hồi mạnh mẽ, sản lượng điện 6 tháng cuối năm 2024 ghi nhận mức tăng trưởng 38% so với cùng kỳ năm trước.

Việc La Nina xuất hiện giai đoạn nửa cuối năm cũng giúp các nhà máy sở hữu hồ chứa như nhà máy Cửa Đạt, Đăk Glun có thời gian tích trữ lượng nước tối thiểu để phục vụ mục đích ngoài thủy điện. Khi đó năm 2025 pha La Nina và trung tính chiếm phần lớn sẽ khiến lưu lượng nước tiếp tục duy trì tốt trong năm sau, các nhà máy này có thể nhanh chóng khai thác ngay dung tích hữu ích kế tiếp cho phát điện mà không cần chờ đợi tích nước đầy hồ. Điều này tạo lợi thế lớn, giúp sản lượng điện trong năm sau có dư địa tăng trưởng dễ dàng hơn.

Nhà máy Đăk Robaye đi vào khai thác từ năm 2025 giúp tăng trưởng sản lượng thiết kế. Trong năm 2024, nhà máy Đăk Robaye đã hoàn thành các thủ tục và phát thử điện sẵn sàng được đưa vào khai thác kinh tế vào năm 2025, đưa sản lượng thiết kế năm 2025 của VCP đạt 797 triệu kWh (tăng 5% so với năm trước). Sản lượng điện sản xuất năm 2025 ước đạt 804 triệu kWh (tăng 14%).

Với cơ sở xu hướng của pha La Nina và pha trung tính trong năm 2025, có mức nền hiệu suất ổn định và tăng trưởng công suất trong năm 2025, FPTS dự phóng doanh thu và lợi nhuận gộp mảng bán điện đạt lần lượt là 957 tỷ đồng và 552 tỷ đồng (lần lượt tăng 18% và 6% so với năm trước). Mức tăng trưởng này thấp hơn so với năm 2024 do thực tế năm 2024 đang tăng trưởng từ một mức nền thấp của năm 2023.

Định hướng cơ cấu công suất đặt nguồn điện trong tương lai chiếm phần lớn là các loại hình điện có chi phí cao. Theo Quy hoạch Điện VIII, vì dư địa khai thác thủy điện không còn nhiều, nên sẽ tập trung triển khai mở rộng công suất các loại hình điện khác nhằm đáp ứng nhu cầu tiêu thụ điện trong tương lai. Thủy điện đang dần giảm tỷ trọng trong tổng công suất đặt, từ 29% năm 2024 xuống còn 17% năm 2030 và chỉ còn 5% vào năm 2050. Trong khi đó, các loại hình như điện gió, điện mặt trời gia tăng tỷ trọng đáng kể.

Sự thay đổi này sẽ tạo áp lực lên giá bán điện, do cơ cấu nguồn cung điện năng dần chuyển dịch sang các loại hình điện có chi phí cao hơn. Giá bán ước tính của thủy điện hiện ở mức thấp nhất (dưới 1,000 đồng/kWh), trong khi điện mặt trời, điện gió, điện than và điện khí có giá dao động từ 1,100-2,000 đồng/kWh. Điều này sẽ khiến giá điện trên thị trường cạnh tranh tiếp tục có xu hướng gia tăng trong dài hạn. FPTS dự phóng giá thị trường điện toàn phần (FMP) trung bình sẽ tăng 4.4%/ năm đến năm 2030.

Tỷ lệ sản lượng hợp đồng Qc kỳ vọng sẽ giảm xuống còn 90%. Trong năm 2024 tỷ lệ Qc của nhà máy Cửa Đạt là 98%, khiến sản lượng bán trên thị trường giao ngay của nhà máy Cửa Đạt giảm xuống, do đó giá bán trung bình toàn nhà máy Cửa Đạt không đạt được mức tăng trưởng cao. FPTS cho rằng việc tăng tỷ lệ Qc cho thủy điện là biện pháp ngắn hạn EVN phải sử dụng để giảm chi phí mua điện đầu vào do khó khăn về tài chính. Tuy nhiên, EVN sẽ phải hạ tỷ lệ Qc xuống sau khi đã tháo gỡ hết khó khăn để đảm bảo thực hiện quá trình tự do hóa thị trường điện. Chính vì vậy, FPTS kỳ vọng tỷ lệ Qc trong năm 2025 sẽ quay trở lại mức 90% như từ năm 2020 đến nay.

Giá bán theo biểu giá chi phí tránh được cho các nhà máy thủy điện dưới 30MW của VCP cố định 1,000 – 1,200 đồng/kWh tùy theo từng nhà máy, FPTS dự phóng giá bán mỗi nhà máy sẽ tăng trưởng 2% do khoản điều chỉnh theo lạm phát.

FPTS ước tính giá bán nhà máy Cửa Đạt sẽ có mức tăng trưởng trong năm 2025 là 6.8%/năm, cao hơn mức tăng trưởng của các nhà máy khác do: (1) giá hợp đồng CfD (tăng trưởng 2%/năm), sản lượng còn lại bán theo giá trên thị trường giao ngay (mức tăng trưởng 4.4%/năm) và (2) hạ tỷ lệ α của hợp đồng Qc xuống 90% trong năm 2025.

Về mảng xử lý rác, hiệu suất lò đốt rác còn dư địa tăng trưởng trong tương lai khi chỉ mới hoạt động với hiệu suất 47%. Năm 2024 là năm vận hành đầu tiên của nhà máy điện rác Ngôi Sao Xanh, lò đốt của nhà máy đang hoạt động với hiệu suất 47%, dự kiến sẽ tiếp tục tăng lên trong những năm sau do (1) nguồn cung rác dồi dào và luôn tăng trưởng qua các năm và (2) khả năng xử lý rác của nhà máy Ngôi Sao Xanh còn dư địa tăng trưởng. Chính vì vậy, FPTS đánh giá hiệu suất của lò đốt rác sẽ tiếp tục tăng trưởng với mức tăng trung bình 9 điểm %/năm, doanh thu nhà máy Ngôi Sao Xanh đạt mức CAGR 2025 – 2029 khoảng 11%/năm.

Với những dự phóng trên, FPTS khuyến nghị mua VCP với giá mục tiêu 31,800 đồng/cp.

Xem thêm tại đây

– 11:10 28/04/2025

Nguồn: https://vietstock.vn/2025/04/co-gi-dang-ky-vong-o-pdr-aaa-va-vcp-145-1302316.htm