Có nên giữ DGW, NT2 và PXL?

Các công ty chứng khoán (CTCK) khuyến nghị DGW khả quan nhờ việc tập trung đẩy mạnh danh mục sản phẩm ở các lĩnh vực thiết bị văn phòng, gia dụng và FMCGs; tăng tỷ trọng NT2 nhờ kỳ vọng Qc vẫn duy trì ở mức cao trong nửa cuối năm 2025; giữ PXL nhờ KCN Dầu khí Long Sơn đi vào vận hành đúng tiến độ.

DGW khả quan với giá mục tiêu 56,300 đồng/cp

CTCK MB (MBS) nhận định không chỉ dừng lại ở fulfillment distribution (phân phối hoàn tất đơn hàng), CTCP Thế Giới Số (HOSE: DGW) sở hữu mô hình MES, giúp cho các khách hàng được bao quát từ khâu nghiên cứu thị trường, phân phối, bán hàng và truyền thông cho đến hỗ trợ chăm sóc khách hàng sau khi mua sản phẩm, từ đó gia tăng hiệu quả kinh doanh cho thương hiệu. Điều này sẽ gia tăng uy tín của DGW, dễ dàng mở rộng các kênh phân phối dành cho thương hiệu, đặc biệt là kênh phân phối độc quyền. Với FMCGs và thiết bị gia dụng, với thế mạnh của mô hình kinh doanh và giá trị thương hiệu, kỳ vọng danh mục sản phẩm và kênh phân phối sẽ được mở rộng mạnh mẽ, mang lại mức tăng trưởng kép 38% trong năm 2025-2026.

Trên thị trường phân phối điện tử tiêu dùng (ICT-CE), DGW có được vị thế vững chắc nhờ vào lượng khách hàng dồi dào (hơn 6,000 cửa hàng bán lẻ) và sức khỏe tài chính lành mạnh. Do vậy, trong đà phục hồi của tiêu dùng, xu hướng lan tỏa nhanh chóng của việc sử dụng AI giúp tối đa hiệu năng công việc sẽ thúc đẩy chu kỳ thay thế sản phẩm AI, giúp gia tăng sản lượng tiêu thụ máy tính xách tay & máy tính bảng, từ đó kỳ vọng doanh thu máy tính bảng & máy tính xách tay sẽ tăng trưởng kép 16% trong năm 2025-2026.

Trong lĩnh vực thiết bị văn phòng, với nhu cầu mở rộng trung tâm dữ liệu càng ngày càng lớn mạnh, cùng với nhu cầu bảo mật của các hộ gia đình cá nhân tăng cao, kết hợp với các danh mục sản phẩm IoT mở rộng mạnh mẽ, MBS ước tính doanh thu thiết bị văn phòng tăng trưởng kép 32% trong năm 2025-2026.

Nhà nước đang thực hiện siết chặt hàng giả, hàng kém chất lượng cùng việc kiểm soát mạnh mẽ các giao dịch mua – bán bằng việc (1) trực tiếp kết nối hóa đơn điện tử với các doanh nghiệp có doanh thu trên 1 tỷ đồng/năm, (2) Dự thảo bỏ thuế khoán theo Nghị quyết 68. Theo MBS, điều này sẽ thanh lọc các doanh nghiệp không chính thống, giảm bớt đối thủ cạnh tranh, tạo điều kiện thuận lợi phát triển cho các doanh nghiệp đã và đang hoạt động chuyên nghiệp như DGW. Do vậy, MBS nhận thấy tiềm năng tăng trưởng trung – dài hạn của DGW rõ rệt hơn, đặc biệt ở các lĩnh vực FMCGs và thiết bị gia dụng.

MBS sử dụng P/E mục tiêu trung bình 2025-2026 là 20x, cao hơn trung bình trong giai đoạn phục hồi và tăng trưởng gần đây (18x) để phản ánh tiềm năng tăng trưởng trung – dài hạn của DGW cao hơn giai đoạn trước đây, nhờ việc tập trung đẩy mạnh danh mục sản phẩm ở các lĩnh vực thiết bị văn phòng, gia dụng và FMCGs (giai đoạn trước chỉ tập trung vào điện tử tiêu dùng). P/E dự phóng 2025 hiện vào khoảng 15x, là mức định giá hấp dẫn cùng tiềm năng tăng trưởng trung – dài hạn tốt hơn, do vậy MBS nhận thấy DGW là cơ hội đầu tư hấp dẫn trong giai đoạn hiện tại.

Theo đó, MBS khuyến nghị DGW khả quan với giá mục tiêu 56,300 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng NT2 với giá 23,300 đồng/cp

CTCK Mirae Asset (MAS) đánh giá CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) ghi nhận kết quả kinh doanh quý 2/2025 tích cực. Mặc dù sản lượng điện giảm 24% so với cùng kỳ, xuống còn 776 triệu kWh, sản lượng điện hợp đồng (Qc) lại tăng 21%, đạt 956 triệu kWh, với hệ số alpha (%Qc) đạt 123%. Doanh thu bán điện thuần trong kỳ đạt 2,081 tỷ đồng, giảm 5%; tuy nhiên, biên lợi nhuận gộp cải thiện mạnh lên mức 18% (so với 6% trong quý 2/2024), nhờ giá bán điện thuận lợi tăng mạnh. Lợi nhuận sau thuế cải thiện lên 326 tỷ đồng (tăng 167%).

Lũy kế 6 tháng đầu năm 2025, Qc tăng gấp đôi cùng kỳ, đạt 1,584 triệu kWh, trong khi sản lượng điện thương phẩm tăng 16%, đạt 1,369 triệu kWh. Nhờ đó, doanh thu thuần tăng 43%, đạt 3,508 tỷ đồng. Lợi nhuận sau thuế tăng mạnh lên 363 tỷ đồng (tăng 910%), vượt 30% so với mục tiêu lợi nhuận sau thuế cả năm 2025 (kế hoạch đề ra 279 tỷ đồng). Giá bán điện bình quân đạt 2,489 đồng/kWh (tăng 21%), trong khi giá khí đầu vào tăng nhẹ lên 9.56 USD/MMBTU (tăng 2%), góp phần cải thiện biên lợi nhuận.

Về hoạt động tài chính, lợi nhuận tài chính 6 tháng đầu năm 2025 đạt 37 tỷ đồng (tăng 70%), chủ yếu nhờ thu nhập tài chính tăng 80%, dù chi phí tài chính cũng tăng 293%.

Tính đến quý 2/2025, khoản chi phí nhiên liệu khí trả trước theo hợp đồng mua bán khí với PV Gas đã được khấu trừ đầy đủ. Vay ngắn hạn của NT2 đạt 1,987 tỷ đồng, tăng 42% so với quý trước và 52% so với cùng kỳ năm trước. Trong khi đó, khoản đầu tư ngắn hạn của NT2 tăng mạnh lên 3,433 tỷ đồng, tương ứng tăng 45% so với quý trước và 70% so với cùng kỳ. Nhìn chung, các chỉ số thanh toán và dòng tiền hoạt động kinh doanh ghi nhận sự cải thiện mạnh trong nửa đầu năm.

MAS dự phóng tổng sản lượng điện 2025 ước đạt 3,154 triệu kWh (tăng 15% so với năm trước), trong đó sản lượng hợp đồng (Qc) ước đạt 3,470 triệu kWh (tăng 56%), với hệ số alpha đạt mức 110%. MAS đã điều chỉnh tăng giá bán điện bình quân dự phóng lên mức 2,400 đồng/kWh (tăng 12%). NT2 có thể hưởng lợi từ việc các nhà máy nhiệt điện khí Phú Mỹ 2.2 và 3 có khả năng chuyển sang sử dụng LNG sau khi hợp đồng BOT hết hạn. Bên cạnh đó, NT2 chỉ lên kế hoạch thực hiện đợt tiểu tu vào tháng 7/2025.

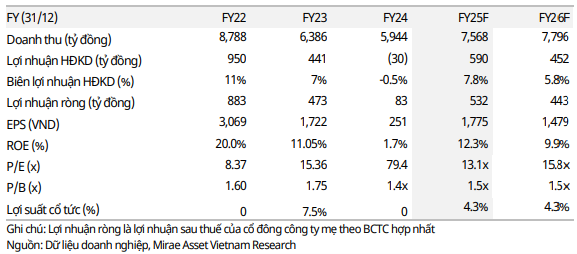

Tổng kết, MAS dự phóng trong năm 2025 doanh thu thuần của NT2 đạt 7,568 tỷ đồng và lãi sau thuế 532 tỷ đồng (tăng lần lượt 27% và 542% so với năm trước). CTCK này cũng dự phóng NT2 sẽ chi trả cổ tức ở mức 1,000 đồng mỗi cổ phiếu (lợi suất 5%).

|

Dự phóng kết quả kinh doanh của NT2 trong giai đoạn 2025-2026

|

Với việc kỳ vọng Qc vẫn duy trì ở mức cao trong nửa cuối năm 2025, MAS khuyến nghị tăng tỷ trọng NT2 với giá mục tiêu 23,300 đồng/cp.

Xem thêm tại đây

Giữ PXL với giá mục tiêu 20,000 đồng/cp

CTCK Ngân hàng Công thương Việt Nam (CTS) cho biết trong quý 2/2025, doanh thu thuần của CTCP Đầu tư Khu Công nghiệp Dầu khí Long Sơn (Long Sơn PIC, UPCoM: PXL) giảm 42.33% so với cùng kỳ, giá vốn tăng 1.92%. Từ đó, kéo theo lợi nhuận gộp giảm 56.22%. Chi phí quản lý doanh nghiệp tăng 397.43%. Trong khi đó, chi phí bán hàng giảm 58.97%. Lợi nhuận sau thuế đạt 0.19 tỷ đồng, tăng 27.12%.

Lũy kế 6 tháng đầu năm 2025, Công ty ghi nhận doanh thu đạt 3.13 tỷ đồng, lợi nhuận lũy kế đạt 0.29 tỷ đồng, giảm 38.53% so với cùng kỳ.

Trên bảng cân đối kế toán, mục đầu tư tài chính ngắn hạn tăng từ 4.54 tỷ đồng từ cuối năm 2024 lên 962.61 tỷ đồng vào cuối tháng 6/2025 và phần nguồn vốn, trong mục vốn góp của chủ sở hữu cũng tăng 112.9% so với đầu năm, tương ứng tăng thêm 934.2 tỷ đồng, lên gần 1,762 tỷ đồng. Như vậy, phần lớn tiền huy động từ cổ đông CTCP Hạ tầng Gelex trong quý đầu năm 2025 vẫn chưa được sử dụng.

Về hoạt động đầu tư, Công ty tiếp tục đẩy mạnh đầu tư vào tài sản cố định trong nửa đầu năm, nguyên giá tài sản cố định đạt 77.42 tỷ đồng vào cuối quý 2/2025.

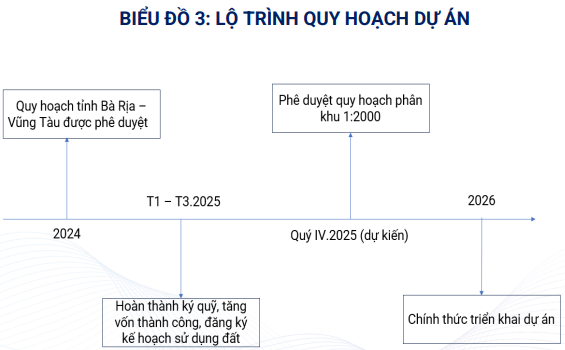

Công ty tiếp tục tập trung vào dự án trọng điểm là khu công nghiệp (KCN) Dầu khí Long Sơn (Bà Rịa – Vũng Tàu cũ) với mục tiêu định vị tương lai bất động sản khu công nghiệp sẽ là trụ cột kinh doanh cốt lõi của Công ty. Dự án có quy mô 850 ha và dự kiến tổng mức đầu tư điều chỉnh giai đoạn 1 là 11,759 tỷ đồng. Nhằm triển khai công tác xúc tiến đầu tư, Công ty sẽ tìm kiếm ít nhất 3 nhà đầu tư phối hợp với Tập đoàn GELEX để triển khai dự án KCN Dầu khí Long Sơn.

Dù vậy, CTS cũng lưu ý một số dự án kinh doanh bất động sản gặp nhiều vướng mắc tồn đọng của PXL.

Thứ nhất, tại dự án chung cư Huỳnh Tấn Phát (Long Sơn Building), Quận 7 cũ, TPHCM, Long Sơn PIC đang có tồn kho dự án khoảng 391 tỷ đồng. Hiện tại Long Sơn PIC đang khởi kiện CTCP Tập đoàn Khang Thông – chủ đầu tư dự án về việc thực hiện việc chuyển đổi mục đích sử dụng đất của dự án.

Còn đối với dự án khu dân cư thương mại Tương Bình Hiệp ở Bình Dương cũ, Long Sơn PIC đã nhiều lần yêu cầu Vạn Khởi Thành cung cấp bản sao y hồ sơ pháp lý của dự án này nhằm phục vụ cho hồ sơ chuyển nhượng vốn góp, nhưng không được đáp ứng, nên PXL đang tiến hành các thủ tục khởi kiện.

Hoạt động đầu tư tài chính trong nhiều năm qua của Long Sơn PIC cũng không mang lại hiệu quả. Hầu hết các đơn vị tham gia góp vốn đều thua lỗ, âm vốn điều lệ, hoặc gần như dừng hoạt động, dẫn đến cuối quý 2/2024, Công ty phải trích lập dự phòng 113.3 tỷ đồng, bằng một nửa giá trị vốn góp ban đầu. Kế hoạch trong năm nay của Long Sơn PIC là triển khai thoái vốn tại PVCBình Sơn, PVC-SG, PVC-Metal, PVC-Kinh Bắc, CTCP Khách sạn Lam Kinh.

PXL đang giao dịch tại mức P/B 1.9 lần, phản ánh kỳ vọng của giới đầu tư về sự có mặt của Tập đoàn Gelex sẽ mang đến những tác động mạnh mẽ và tích cực lên hoạt động kinh doanh của doanh nghiệp.

CTS cho rằng việc KCN Dầu khí Long Sơn đi vào vận hành đúng tiến độ vào năm 2026 là động lực quan trọng thúc đẩy sự tăng trưởng của cổ phiếu PXL. Nhà đầu tư đang nắm giữ được khuyến nghị bám sát các diễn biến trong quá trình phê duyệt và vận hành khu công nghiệp này để có biện pháp hành động phù hợp.

Theo đó, CTS khuyến nghị giữ đối với cổ phiếu PXL với giá mục tiêu 20,000 đồng/cp.

Xem thêm tại đây

– 11:07 04/08/2025

Nguồn: https://vietstock.vn/2025/08/co-nen-giu-dgw-nt2-va-pxl-145-1337303.htm