Có nên giữ IDC, BWE và BMP?

Các công ty chứng khoán (CTCK) khuyến nghị IDC khả quan nhờ kỳ vọng vào ảnh hưởng tích cực từ việc đàm phán thuế quan giữa Việt Nam và Mỹ; tăng tỷ trọng BWE nhờ việc Công ty tiếp tục tăng tỷ trọng trong mảng nước; giữ BMP nhờ kỳ vọng vào sự bứt tốc của thị trường bất động sản trong năm 2025.

IDC khả quan với giá mục tiêu 55,500 đồng/cp

CTCK MB (MBS) cho biết Tổng thống Mỹ gần đây đã công bố Mỹ sẽ áp mức thuế cho hàng hoá nhập khẩu 100% từ Việt Nam là 20% và hàng hoá trung chuyển qua nước thứ ba là 40%. Mặc dù đây chưa phải là mức thuế cuối cùng nhưng cũng là tín hiệu tích cực cho ngành bất động sản (BĐS) khu công nghiệp (KCN).

Nửa đầu 2025, ngành BĐS KCN chịu tác động tiêu cực do nhà đầu tư có xu hướng “chờ đợi và quan sát” kết quả đàm phán. Từ nửa sau 2025, MBS kỳ vọng ngành này sẽ tích cực trở lại nhờ lợi thế về thuế suất Việt Nam đàm phán được. Do đó, CTCK này dự phóng diện tích cho thuê của Tổng Công ty IDICO – CTCP (HNX: IDC) đạt lần lượt 80 và 110 ha trong năm 2025 và 2026, tương đương doanh thu KCN lần lượt giảm 11% trong năm 2025 nhưng sẽ tăng 26% trong năm 2026.

Được biết, từ năm 2024 đến nay, IDC được phê duyệt thêm 4 KCN mới gồm Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long và Mỹ Xuân B1 mở rộng. Qua đó, quỹ đất KCN tăng thêm 1,200 ha, đây là nền tảng vững chắc cho tăng trưởng trung hạn của Công ty.

Một điểm đáng chú ý khác là IDC có chính sách trả cổ tức cao bằng tiền 30-40%, tương đương tỷ suất cổ tức đạt 6.5-8.5%/năm.

Dù vậy, MBS vẫn lưu ý về một số rủi ro trong thời gian tới như: rủi ro từ chính sách thuế quan bất ổn của Mỹ khiến nhu cầu thuê đất KCN giảm sút; rủi ro chi phí giải phóng mặt bằng tăng sau khi Luật Đất đai sửa đổi có hiệu lực từ năm 2025, giá đền bù áp dụng theo cơ chế giá thị trường, khiến chi phí tăng; vướng mắc pháp lý kéo dài ảnh hưởng đến tiến độ, tăng chi phí, giảm hiệu quả của các dự án KCN.

Với những dự phóng trên, MBS khuyến nghị IDC khả quan với giá mục tiêu 55,500 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng BWE với giá mục tiêu 52,500 đồng/cp

CTCK Mirae Asset (MAS) cho biết tiêu thụ nước tỉnh Bình Dương (cũ) năm 2024 đạt 200 triệu m3, sản lượng nước tăng trưởng bình quân 9.5%/năm trong 8 năm qua. Kỳ vọng tăng trưởng tiêu thụ nước trong năm 2025 đạt CAGR 10%/năm thúc đẩy bởi tăng trưởng dân số nhờ tỷ lệ đô thị hóa ở Bình Dương cao đạt gần 85%, tiếp tục tăng và thu hút đầu tư trưc tiếp nước ngoài hàng đầu Việt Nam.

Ban lãnh đạo CTCP – Tổng công ty nước – môi trường Bình Dương (HOSE: BWE) đang duy trì kỳ vọng tăng giá nước 3-5%/năm trong giai đoạn 2025-2028. Kỳ vọng được thông qua việc tăng giá nước trong nửa cuối năm 2025.

BWE sẽ tiếp tục mở rộng hoạt động mảng nước thông qua mua lại 43% cổ phần tại CTCP Đầu tư Nước Tân Hiệp, với lợi nhuận sau thuế năm 2024 đạt 210 tỷ đồng. Đồng thời, Công ty đẩy mạnh đầu tư nâng công suất nhà máy nước Nhị Thành (BIWASE Long An) lên 120,000 m3/ngày đêm (hiện đạt hơn 50% tiến độ). Ngoài ra, dự án Nha Bích tại Bình Phước dự kiến được xin giấy phép đầu tư trong năm nay, với mục tiêu công suất 180,000 m3/ngày.

Bên cạnh đó, Công ty cũng triển khai mở rộng nhà máy điện rác, nâng công suất thêm 12 MW lên 17 MW sau khi được UBND tỉnh Bình Dương cấp phép đầu tư. Giá thu gom rác đề xuất tăng 20% đã được Bộ Công Thương phê duyệt, nhưng vẫn chờ tỉnh xét duyệt do chưa rõ chi phí thực tế. Công ty đặt mục tiêu tăng sản lượng rác 5%–7% mỗi năm.

MAS dự phóng doanh thu thuần và lợi nhuận sau thuế của BWE năm 2025 dự báo đạt lần lượt 4,315 tỷ đồng (tăng 9% so với năm trước) và 769 tỷ đồng (tăng 16.4%) do: tăng trưởng doanh thu cung cấp nước 10%; lợi nhuận gộp duy trì ở mức 57%; chi phí tài chính tăng gần 6% do khoản vay ngoại tệ chịu áp lực tỷ giá USD/VND gia tăng; doanh thu tài chính tăng 34% từ cổ tức của CTCP Đầu tư Nước Tân Hiệp.

Theo đó, EPS dự phóng cho năm 2025 đạt 3,495 đồng/cp, tương ứng với mức P/E dự phóng ở mức 15 lần. Vì vậy, MAS đưa ra khuyến nghị tăng tỷ trọng đối với BWE với giá mục tiêu 52,500 đồng/cp.

Xem thêm tại đây

Giữ BMP với giá mục tiêu 153,900 đồng/cp

CTCK Shinhan Việt Nam (SSV) đánh giá thị trường miền Nam đóng góp đến 95% sản lượng tiêu thụ của CTCP Nhựa Bình Minh (HOSE: BMP). Vì vậy, những biến động của thị trường bất động sản tại khu vực này có tương quan khá lớn đến sản lượng tiêu thụ hàng năm của BMP.

Trong quý 1/2025, nguồn cung mới căn hộ tại TPHCM ghi nhận sụt giảm, đạt 305 căn (giảm 30% so với cùng kỳ), trong khi nguồn cung mới căn hộ tại thị trường Hà Nội duy trì ở mức cao (3,920 căn, tăng 68%). Tuy nhiên, MBS kỳ vọng thị trường bất động sản miền Nam – nơi BMP chiếm vị thế thống lĩnh sẽ “chuyển mình” trong nửa cuối năm 2025 với tiềm năng từ nhiều dự án lớn mở bán mới đến từ các chủ đầu tư như Vinhomes, Nan Long, Đất Xanh…

Theo CBRE, dự báo nguồn cung căn hộ TP.HCM có thể tăng lần lượt 8,000-9,000 và 11,000 trong giai đoạn 2025-2026 nhờ: (1) nhu cầu nhà ở thực cải thiện, dòng tiền đầu tư quay trở lại; (2) Luật Bất động sản (sửa đổi) và Luật Đất đai (sửa đổi) được kỳ vọng rút ngắn thời gian đền bù, giải phóng mặt bằng, hoàn thiện pháp lý cho chủ đầu tư dự án; (3) Mặt bằng lãi suất cho vay trung và dài hạn ở mức thấp (7.75%/năm tính đến tháng 4/2025), (4) Chính phủ đẩy mạnh tín dụng, hỗ trợ hoạt động vay cho xây dựng dự án và vay mua nhà.

So sánh số lượng nguồn cung căn hộ trên thị trường sơ cấp tại TP.HCM với tổng sản lượng tiêu thụ của BMP cho thấy sự tương quan lớn. Trong giai đoạn thị trường BĐS trầm lắng 2023-2024, sản lượng bán ra của BMP có sự tăng trưởng âm. SSV kỳ vọng nguồn cung căn hộ trên thị trường sơ cấp tại TPHCM có thể phục hồi trong năm 2025, đạt mức 9,000 căn, từ đó sản lượng tiêu thụ của BMP dự phóng sẽ đạt 85,105 tấn (tăng 9%).

Bên cạnh đó, Chính phủ đặt mục tiêu giải ngân 100% ngân sách đầu tư công trong năm 2025, đồng thời khẳng định đầu tư công là động lực chính thúc đẩy tăng trưởng kinh tế, nhằm đạt mục tiêu tăng trưởng GDP 8% đã đặt ra. Dự kiến kế hoạch giải ngân trong 2025 là 875,000 tỷ đồng, tăng 38% khi nhiều dự án trọng điểm sẽ tới hạn bàn giao, nghiệm thu tổng thể hoặc từng phần trong năm, như sân bay Long Thành giai đoạn 1, cao tốc Bắc Nam. Ngoài ra, các dự án thủy lợi, cấp thoát nước tại các thành phố lớn như TPHCM, Biên Hòa, Bình Dương, cũng được chú trọng đẩy mạnh. Việc đẩy mạnh các công trình hạ tầng sẽ gia tăng nhu cầu đối với ống nhựa HDPE do có đặc tính chống ăn mòn và khả năng chịu áp lực cao.

Ngoài ra, ống nhựa HDPE được ứng dụng trong hoạt động cấp thoát nước, bảo vệ cáp điện và viễn thông tại các dự án đường cao tốc. Theo Bộ Giao thông vận tải, sẽ có khoảng 1,188 km đường bộ cao tốc dự kiến được hoàn thành trong năm 2025 (gấp 10 lần số km đường cao tốc được xây dựng trong năm 2024). SSV cho rằng sản lượng ống nhựa HDPE của BMP sẽ được hưởng lợi từ làn sóng đẩy mạnh xây dựng các dựán đường cao tốc của Chính phủ, đặc biệt là các dự án trọng điểm tại khu vực miền Nam.

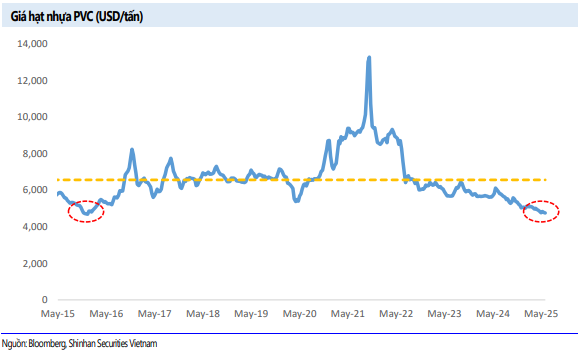

Giá PVC tại Trung Quốc và Đông Nam Á ghi nhận mức 648 USD/tấn (giảm 20% so với cùng kỳ) trong tháng 5/2025 – là mức thấp nhất trong vòng 8 năm, chạm mức đáy của năm 2016 khi khủng hoảng Bất động sản Trung Quốc xảy ra.

Trung Quốc chiếm đến 45-50% nhu cầu PVC và 38% xuất khẩu PVC toàn cầu. Nguồn cung nhựa của nước này đã tăng mạnh trong giai đoạn 2015-2021 khi chính phủ gia tăng đầu tư vào các nhà máy khổng lồ nhằm thực hiện chiến lược tự chủ nguồn nguyên liệu hóa dầu. Tuy nhiên, các hộ gia đình ở Trung Quốc đến hiện tại vẫn trong tình trạng “thắt lưng buộc bụng” sau cú sốc từ đại dịch Covid-19: (1) Thị trường bất động sản trì trệ; (2) Niềm tin người tiêu dùng suy giảm; (3) Tăng trưởng GDP sụt giảm.

Đặc biệt, thị trường bất động sản Trung Quốc chưa cho thấy dấu hiệu hồi phục do (1) Giá nhà Trung Quốc kéo dài đà giảm; (2) Đầu tư vào phát triển bất động sản tăng trưởng âm 3 năm liên tiếp (giảm 9.9% trong quý 1/2025). Điều này kéo theo nhu cầu đối với nguyên vật liệu xây dựng (thép, nhựa xây dựng,…) suy yếu, khiến giá hạt nhựa PVC giảm.

Ngoài ra, giá dầu Brent – nguyên liệu chính để sản xuất hạt nhựa PVC neo ở mức thấp (khoảng 80-81 USD/thùng) trong năm 2024, và tiếp tục sụt giảm (chạm mức 75 USD/thùng) trong quý 1/2025 do nhu cầu dầu toàn cầu suy yếu và chiến tranh thương mại gây lo ngại về tăng trưởng kinh tế.

Trong năm 2025, SSV giả định (1) giá dầu Brent sẽ giao dịch quanh mức 80 USD/thùng;(2) thị trường bất động sản Trung Quốc tiếp tục suy yếu đến hết năm 2025, giá nhựa PVC dao động quanh mức 700 USD/ tấn; (3) Giá bán niêm yết của BMP không thay đổi, tỷ lệ tổng chiết khấu/doanh thu gộp đạt 14% (tăng 1.7 điểm %). Qua đó, biên lợi nhuận gộp cho cả năm 2025 sẽ đạt 44% (tăng 0.9 điểm %) – mức cao so với trung bình 10 năm.

Một điểm cộng của BMP là việc duy trì tỷ lệ cổ tức tiền mặt cao, đặc biệt là từ năm 2018 sau khi được SCG Thái Lan mua lại. Trong giai đoạn 2019-2024, BMP đã chi trả cổ tức trên 95% lợi nhuận sau thuế, với tỷ suất cổ tức của trung bình trên 7%/năm. Tại ĐHĐCĐ năm 2025, ban lãnh đạo BMP khẳng định doanh nghiệp sẽ duy trì tỷ lệ chi trả cổ tức tiền mặt cao trong 3 năm tới.

BMP đã công bố tỷ lệ chi trả cổ tức năm 2024 là 100% lợi nhuận sau thuế của công ty, tương ứng với lợi suất cổ tức 8.3%. SSV dự phóng tỷ lệ chi trả cổ tức tiền mặt năm 2025 của BMP sẽ đạt 95% trên lợi nhuận sau thuế, tương ứng với lợi suất cổ tức 2025 là 9.3%.

Vì vậy, CTCK này đánh giá BMP là ‘con gà đẻ trứng vàng’ nhờ bảng cân đối kế toán lành mạnh và tỷ lệ chi trả cổ tức cao, phù hợp để nhà đầu tư lựa chọn làm ‘nơi trú ẩn an toàn’ trong bối cảnh thị trường biến động.

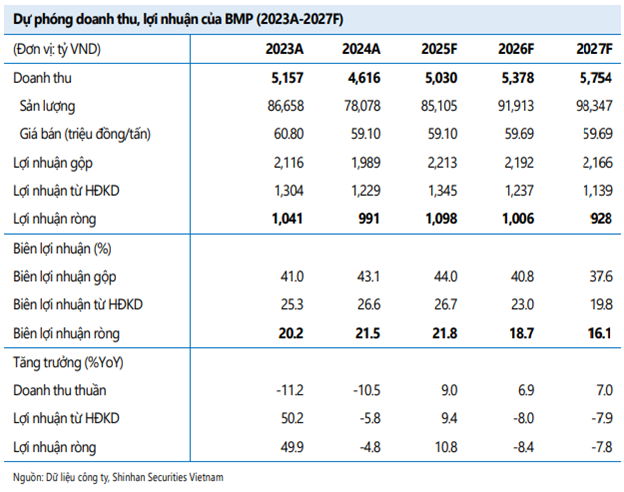

Dựa vào các luận điểm trên, SSV dự phóng năm 2025, doanh thu của BMP sẽ đạt 5,030 tỷ đồng (tăng 9% so với năm trước) và lãi sau thuế đạt 1,098 tỷ đồng (tăng 10.8%). Động lực chính thúc đẩy doanh thu và lợi nhuận của BMP trong thời gian tới bao gồm: (1) Sản lượng gia tăng nhờ sợ hỗ trợ của thị trường bất động sản dân dụng (đặc biệt tại khu vực miền Nam), Chính phủ đẩy mạnh cơ sở hạ tầng; (2) Chính sách chiết khấu hấp dẫn của BMP giúp doanh nghiệp lấy lại thị phần; (3) Biên lợi nhuận cải thiện nhờ giá hạt nhựa đầu vào neo ở mức thấp.

Theo đó, SSV đưa ra khuyến nghị giữ BMP với giá mục tiêu 153,900 đồng/cp.

Xem thêm tại đây

– 13:33 21/07/2025

Nguồn: https://vietstock.vn/2025/07/co-nen-giu-idc-bwe-va-bmp-145-1330293.htm