Có nên mua MSR, TRC và TCM?

Các công ty chứng khoán (CTCK) khuyến nghị mua MSR nhờ tiềm năng tăng sản lượng trong bối cảnh giá kim loại neo cao; mua TRC do duy trì tăng trưởng theo xu hướng giá cao su; trung lập TCM do triển vọng không khả quan từ nhu cầu của các thị trường chủ lực.

Mua MSR với giá mục tiêu 31,000 đồng/cp

CTCK Mirae Asset (MAS) cho biết căng thẳng thương mại giữ Mỹ và Trung Quốc đã đẩy giá kim loại tăng cao. Trung Quốc kiểm soát hơn 80% nguồn cung Vonfram và Bismus toàn cầu có động thái thắt chặt nguồn cung kim loại ra thị trường quốc tế. Giá bán APT vẫn tiếp tục đà tăng từ mốc 440 USD/mtu vào cuối tháng 6 lên 900 USD/mtu, dự báo của Argus Media năm 2026 giá APT sẽ giao động từ 680-750 USD. Giá bitmus vẫn duy trì ở mức cao trong nhiều năm 15-16 USD/pao. Ngoài ra, giá đồng đang có xu hướng phục hồi về đỉnh đang ở mức giá 11,500-11,560 USD/ tấn và giá florit vẫn duy trì ổn định ở mức 490-500 USD/tấn.

Trong khi đó, khu vực mỏ vonfram Núi Pháo của CTCP Masan High-Tech Materials (UPCoM: MSR) và khu vực liền kề được nằm trong danh mục điều chỉnh của dự án Núi Pháo mở rộng, Núi Chiếm được điều chỉnh quy hoạch, nhằm mục đích tối đa phần trữ lượng 28 triệu tấn khai thác hầm lò đã được cấp phép Dự án Núi Pháo. Dự án Núi Pháo đang xin cấp phép khai thác 28 triệu tấn vonfram và chuyển đổi phương thức khai tác từ hầm lo sang kết hợp cả lộ thiên lẫn hầm lò. Kỳ vọng từ quý 3 – quý 4 năm 2026 sẽ được cấp giấy phép khai thác chính thức và bắt đầu có dòng quặng thương mại.

Doanh thu thuần của MSR năm 2025 kỳ vọng đạt 7,540 tỷ đồng nhưng vẫn còn lỗ sau thuế 122 tỷ đồng. Doanh thu và lợi nhuận sau thuế năm 2026 dự phóng lần lượt đạt 9,038 tỷ đồng (tăng 19.8% so với năm trước) và 772 tỷ đồng nhờ giá bán APT tiếp tục neo cao ở vùng trên 700 USD và Công ty được cấp phép khai thác nâng sản lượng khai thác APT; và chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần ở mức 4.01%.

Bên cạnh đó, nợ vay cuối quý 3/2025 của MSR giảm so với năm 2024 từ đó kỳ vọng giảm chi phí lãi vay của doanh nghiệp xuống thêm 250 tỷ đồng/năm cải thiện được lợi nhuận hoạt động của doanh nghiệp.

|

Dự phóng kết quả kinh doanh của MSR

Nguồn: MAS

|

EPS dự phóng cho năm 2026 đạt 702 đồng/cp, tương ứng với mức P/E dự phóng ở mức 37 lần. Theo đó, MAS khuyến nghị mua MSR với giá mục tiêu 31,000 đồng/cp.

Xem thêm tại đây

Mua TRC với giá mục tiêu 90,000 đồng/cp

CTCK FPT (FPTS) dự báo triển vọng kinh doanh CTCP Cao su Tây Ninh (HOSE: TRC) năm 2026 và 2026-2029 duy trì đà tích cực. Trong đó, doanh thu thuần 2026 của TRC đạt 988.3 tỷ đồng và lợi nhuận trước thuế (không bao gồm các khoản thu nhập bất thường từ tiền đền bù đất) đạt 368.2 tỷ đồng lần lượt tăng trưởng 7.6% và 4.2%.

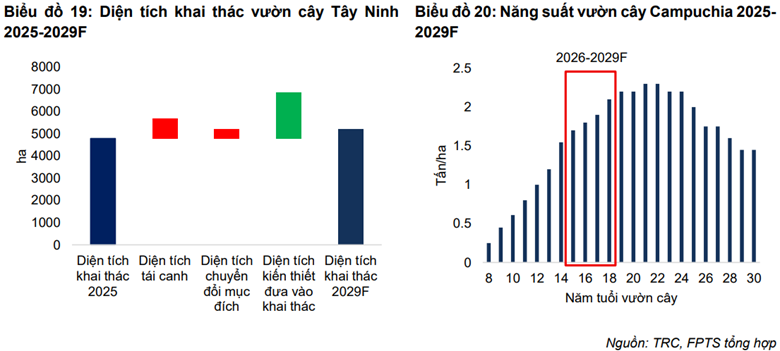

Trong giai đoạn 2026-2030, doanh thu và lợi nhuận trước thuế của TRC tăng trưởng với CAGR lần lượt là 6.6%/năm và 3.7%/năm. Động lực thúc đẩy chủ yếu từ (1) Giá cao su duy trì xu hướng tăng; (2) Sản lượng tiêu thụ tăng trưởng chủ yếu nhờ tăng năng suất vườn cây công ty con. Ngoài ra, TRC dự kiến ghi nhận các khoản thu nhập bất thường từ đền bù đất chuyển đổi khu công nghiệp Hiệp Thạnh trong 2026-2027.

Cụ thể, FPTS dự báo giá cao su tăng 4% YoY năm 2026 chủ yếu do lo ngại nguồn cung sụt giảm tại Thái Lan khi miền nam quốc gia này (chiếm 70% sản lượng cao su Thái Lan) bị ảnh hưởng lũ lụt nặng nề trong mùa khai thác trọng điểm quý 4/2025. Trong giai đoạn 2026-2029 giá cao su tăng trung bình 2%/năm trong bối cảnh thị trường duy trì xu hướng thâm hụt khoảng 600-900 ngàn tấn.

Trong khi đó, sản lượng cao su toàn cầu giai đoạn 2026–2029 được dự báo duy trì mức tăng trưởng chậm dưới 1%/năm. Nguyên nhân chủ yếu đến từ xu hướng sụt giảm sản lượng tại các quốc gia sản xuất chính như Thái Lan, Malaysia, Việt Nam và Indonesia, do diện tích trồng cao su tiếp tục thu hẹp và năng suất vườn cây đạt đỉnh theo chu kỳ tuổi cây. Ở chiều ngược lại, sản lượng tại một số quốc gia mới nổi như Bờ Biển Ngà được kỳ vọng sẽ bù đắp một phần mức sụt giảm nói trên.

Nhu cầu cao su dự báo tăng 1.5% trong năm 2026 cao hơn mức tăng trưởng 0.8% năm 2025. Động lực tăng trưởng chủ yếu đến nhu cầu hạ nguồn phục hồi khi các vòng đàm phán thương mại giữa Mỹ và các quốc gia khác được hoàn tất, đồng thời các thị trường tiêu thụ ô tô lớn như Mỹ, Đức, Nhật Bản triển khai nhiều chính sách kích thích nhằm hỗ trợ tăng trưởng kinh tế.

Trong giai đoạn 2026-2029, nhu cầu cao su tự nhiên dự báo tăng trung bình 1%-2% thấp hơn so với mức dự báo trong báo cáo định giá lần đầu. Nguyên nhân chính đến từ triển vọng tăng trưởng xe điện (EV) chậm lại khi (1) Liên minh châu Âu lùi kế hoạch cấm hoàn toàn xe động cơ đốt trong (ICE) sang năm 2035 và (2) Trung Quốc định hướng giảm dần các chính sách trợ cấp cho xe điện. Điều này làm suy yếu một động lực quan trọng của nhu cầu cao su, bởi lốp xe điện có mức độ bào mòn cao hơn nên thường thúc đẩy mức tiêu thụ cao su tự nhiên lớn hơn so với lốp sử dụng cho xe động cơ đốt trong.

Việc đạt chứng chỉ về Quy định Chống Phá rừng (EUDR) chưa giúp tạo ra mức giá bán chênh lệch đối với sản phẩm cao su TRC và cao su thông thường trong ngắn hạn. Nguyên nhân chủ yếu do lộ trình và thời điểm thực thi EUDR vẫn chưa rõ ràng, khi Liên minh châu Âu (EU) tiếp tục lùi thời hạn áp dụng thêm một năm vào tháng 12/2025. Diễn biến này diễn ra trong bối cảnh EU có xu hướng điều chỉnh các quy định môi trường theo hướng thận trọng hơn nhằm cân bằng giữa mục tiêu phát triển bền vững và ổn định kinh tế khu vực.

Mặt khác, thu nhập bất thường từ tiền đền bù đất chuyển đổi sang khu công nghiệp Hiệp Thạnh trong 2026-2027. Theo như quy hoạch sử dụng đất Ủy Ban Nhân Dân tỉnh Tây Ninh, TRC sẽ nhượng lại 495ha đất cao su trên nông trường Gò Dầu cho GVR triển khai dự án KCN Hiệp Thạnh.

Ngày 19/12/2025, dự án KCN Hiệp Thạnh đã chính thức khởi công, do đó FPTS dự báo TRC sẽ đạt được thỏa thuận và bàn giao đất cho Tập đoàn Công nghiệp Cao su Việt Nam – CTCP (HOSE: GVR) trong 2026-2027. Ước tính giá đền bù đất khoảng 1.5 tỷ đồng/ha do vị trí của Hiệp Thạnh khá đắc địa khi nằm ở trung tâm của QL22.

Thông qua sử dụng phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu (FCFE) và phương pháp chiết khấu dòng tiền tự do doanh nghiệp (FCFF), FPTS khuyến nghị mua TRC với giá mục tiêu 90,000 đồng/cp.

Xem thêm tại đây

TCM: Giá mục tiêu 23,697 đồng/cp

CTCK Vietcombank (VCBS) cho biết doanh thu CTCP Dệt may – Đầu tư – Thương mại Thành Công (HOSE: TCM) quý 3/2025 giảm mạnh dù tháng 7 là giai đoạn cao điểm front-loading cho thấy nhu cầu tiêu dùng suy yếu tại Mỹ do thuế đối ứng đang gây áp lực lên nhu cầu sản xuất may mặc và giá bán dệt may toàn cầu bởi Mỹ đóng vai trò là thị trường tiêu thụ dệt may hàng đầu thế giới.

Thuế đối ứng trung bình 20% vẫn được triển khai vào năm sau, cùng với lạm phát cao và tâm lý tiêu dùng yếu, sẽ tiếp tục tác động tiêu cực đến chi tiêu và chu kỳ dự trữ hàng may mặc. Do đó kỳ vọng đơn hàng tăng chậm và biên lợi nhuận chịu sức ép sẽ kéo dài ít nhất đến nửa đầu 2026 bởi may mặc là hàng tiêu dùng không thiết yếu với độ co giãn của cầu theo thu nhập cao. Khi gánh năng thuế làm tăng giá vốn nhập khẩu, bào mòn thu nhập khả dụng, người tiêu dùng sẽ ưu tiên ngân sách cho các nhu cầu thiết yếu và trì hoãn việc mua sắm quần áo.

Đối với mảng may, VCBS dự báo đơn hàng may mặc của TCM có thể tiếp tục đà giảm ít nhất trong giai đoạn nửa cuối năm 2025 – nửa đầu năm 2026. Khi so sánh thông tin về kế hoạch đơn hàng qua các năm, có thể thấy một xu hướng đi xuống rõ rệt về khả năng thu hút đơn hàng của TCM: Tháng 11/2023 công ty đã tiếp nhận lượng đơn hàng tương ứng khoảng 90% kế hoạch doanh thu cho quý 1/2024. Tương tự với tháng 11/2024, công ty đã tiếp nhận gần lấp đầy đơn hàng cho quý 1/2025 và chuẩn bị tiếp nhận đơn hàng cho quý 2/2025. Nhưng hiện tại tháng 11/2025 Công ty mới đang tiếp nhận khoảng hơn 60% kế hoạch doanh thu cho đơn hàng quý 1/2026. Đây là một dấu hiệu cảnh báo sớm cho thấy nhu cầu vẫn tiếp tục suy yếu sang 2026.

Ngoài ra, khi triển vọng tiêu dùng tại các thị trường trọng điểm yếu, các nhãn hàng lớn sẽ có quyền lực đàm phán cao hơn, ép giá nhà máy (TCM) để duy trì biên lợi nhuận của họ trong bối cảnh sức mua yếu. Ví dụ một doanh nghiệp cùng ngành như TNG cũng đang phải giảm 1% giá bán. Như vậy TCM vừa thiếu hụt sản lượng, vừa rất có thể bị ép giá bán (nếu không bị ép thì cũng khó tăng giá), dẫn đến kỳ vọng doanh thu mảng may khó có khả năng thoát khỏi đà giảm.

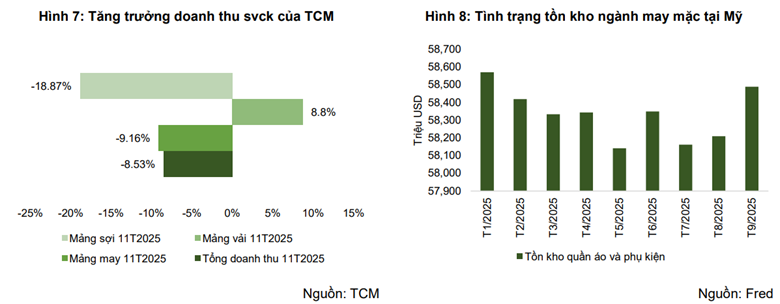

Theo đó dự phóng doanh thu mảng may 2025 giảm 4.4% so với năm trước và giảm tiếp một mức nhẹ hơn khoảng 2-3% vào 2026 do năm 2025 đóng vai trò là một năm chuyển giao đầy biến động, nơi các nhà bán lẻ thực hiện nhiều chiến lược liên quan đến hàng tồn kho để đối phó với các thay đổi đột ngột về thuế quan.

Bước sang năm 2026, thị trường dệt may không còn ở trạng thái phản ứng bị động trước các cú sốc, mà chuyển sang trạng thái thích nghi với một cấu trúc chi phí mới. Sau khi lượng tồn kho giá rẻ từ front-loading cạn kiệt, thị trường sẽ dần chấp nhận mặt bằng giá mới, các kế hoạch kinh doanh sẽ trở nên ổn định và ít đột biến hơn so với 2025. Điều này có nghĩa là mặc dù sản lượng đầu ra có thể chưa hồi phục ngay lập tức, nhưng rủi ro biến động kỳ vọng sẽ thấp hơn nhiều so với năm trước.

Đối với mảng vải, sự dịch chuyển nhu cầu sang nguồn vải nội địa đang tạo ra lợi thế cạnh tranh chiến lược cho TCM trong bối cảnh các doanh nghiệp may mặc nội địa nỗ lực tái cấu trúc chuỗi cung ứng nhằm tối ưu hóa quy tắc xuất xứ từ các hiệp định EVFTA, CPTPP và thích ứng với các quy định siết chặt về nguồn gốc hàng hóa từ thị trường Mỹ.

Ngoài ra logic vận hành ở đây cũng rất thực tế: khi không thể xuất khẩu thành phẩm may mặc, doanh nghiệp sẽ tiếp tục chuyển hướng sang bán nguyên liệu thô (vải) cho các đơn vị gia công khác để duy trì dòng tiền và tối ưu hóa công suất nhà máy dệt nhuộm. Số liệu doanh thu mảng vải 11 tháng đầu năm 2025 tăng trưởng 11.5% cũng khẳng định năng lực của TCM trong việc thâm nhập vào chuỗi cung ứng của các đối thủ cạnh tranh dù thị trường hạ nguồn đang khó khăn. Theo số liệu từ Hiệp hội Dệt may Việt Nam (VITAS), năng lực sản xuất vải trong nước hiện mới chỉ đáp ứng được khoảng 25-30% nhu cầu cho thấy sự mất cân bằng cung – cầu khá lớn.

Với vị thế là một trong số ít doanh nghiệp sở hữu chuỗi sản xuất khép kín, kết hợp cùng việc mở rộng quy mô sau khi mua lại nhà máy SY Vina – nâng tổng công suất lên 15 triệu mét vải dệt thoi, 31.5 triệu mét vải dệt nhuộm và 8,000 tấn vải dệt kim – TCM sở hữu dư địa lớn để chiếm lĩnh thị phần nội địa. Dựa vào đó, doanh thu mảng vải của TCM được dự báo tăng trưởng 12% trong năm 2025 và kỳ vọng duy trì đà tăng 10-15% vào năm 2026.

Đối với mảng sợi, khi nhu cầu may mặc thành phẩm yếu, các nhà máy dệt (khách hàng của mảng sợi) sẽ hạn chế tích trữ nguyên vật liệu. Doanh thu sợi 11 tháng đầu năm 2025 sụt giảm cùng với mảng may cho thấy các đối tác đang ở giai đoạn cầm chừng nhập hàng. Nếu không có sự bứt phá từ nhu cầu tiêu dùng cuối cùng, mảng sợi sẽ là mảng đầu tiên và chịu ảnh hưởng nặng nề của quá trình suy thoái. Kỳ vọng mảng sợi sẽ thu hẹp đà giảm (dự báo giảm 13% đến 18% vào năm sau so với mức giảm 22% của năm 2025) dựa trên các cơ sở sau: Sự ổn định của giá bán nguyên liệu đầu vào: Sau giai đoạn giảm giá mạnh giá bông thế giới đang dần tìm thấy điểm cân bằng ở vùng đáy; Thị trường bớt biến động mạnh do dần chấp nhận trạng thái thị trường mới.

Nhìn chung, VCBS nhận định triển vọng của TCM trong ngắn hạn khó có sự đột phá do triển vọng không khả quan từ nhu cầu của các thị trường chủ lực. Trong quý 3/2025, hầu hết các doanh nghiệp dệt may niêm yết đều ghi nhận lãi sau thuế tăng so với cùng kỳ, được hưởng lợi từ đợt đặt hàng sớm (front-loading) trong tháng 7. Trái lại, TCM kém tích cực hơn, với doanh thu và lợi nhuận giảm lần lượt 21.9% và 18.3%. Dù sở hữu chuỗi giá trị khép kín từ sợi đến may mặc, TCM vẫn chưa chuyển hóa được lợi thế này thành biên lợi nhuận vượt trội hay tăng trưởng đơn hàng cao hơn trong bối cảnh biến động thuế quan.

Tuy TCM có điểm sáng từ mảng vải nhờ hưởng lợi quy tắc xuất xứ EVFTA/CPTPP và chiến lược sản phẩm xanh, nhưng quy mô của mảng này chưa đủ lớn để bù đắp sự sụt giảm sâu của mảng may mặc cốt lõi. Với bối cảnh cầu thị trường yếu kéo dài đến 2026, TCM sẽ gặp khó khăn trong việc tạo ra sự bùng nổ về doanh thu. Do đó, VCBS duy trì quan điểm trung lập, nhà đầu tư nên kiên nhẫn quan sát cho đến khi có tín hiệu phục hồi rõ ràng về đơn hàng may mặc từ thị trường Mỹ và Châu Á mới nên cân nhắc giải ngân.

Với nhận định trên, VCBS khuyến nghị giá mục tiêu của TCM vào khoảng 23,697 đồng/cp.

Xem thêm tại đây

– 13:48 12/01/2026

Nguồn: https://vietstock.vn/2026/01/co-nen-mua-msr-trc-va-tcm-145-1390048.htm