Có nên mua VHM, BFC và ACB?

Các công ty chứng khoán (CTCK) khuyến nghị VHM khả quan nhờ giá bán trung bình tại Green Paradise, Làng Vân và Apollo City tăng từ 5-30%; mua BFC nhờ cân bằng chi phí và giá bán; mua ACB nhờ có mức tăng trưởng tín dụng tốt và mô hình kinh doanh ngày một hoàn thiện.

VHM khả quan với giá mục tiêu 115,900 đồng/cp

CTCK ACB (ACBS) cho biết CTCP Vinhomes (HOSE: VHM) công bố kết quả kinh doanh 6 tháng đầu năm 2025 giảm nhẹ với doanh thu đạt 34,673 tỷ đồng (giảm 5% so với cùng kỳ) và lãi sau thuế đạt 10,877 tỷ đồng (giảm 6%) do số lượng căn bàn giao thấp hơn.

Tuy nhiên, ACBS cho rằng kết quả kinh doanh nửa cuối năm 2025 sẽ khả quan hơn nhiều so với cùng kỳ năm ngoái do công ty sẽ bàn giao thêm nhiều căn bán lẻ tại dự án Royal Island, OP2, OP3 và Golden Avenue, đồng thời ghi nhận một số giao dịch bán sỉ tại Green Paradise, Golden City, Green City,… CTCK này giữ nguyên dự phóng 2025 với doanh thu ước đạt 89,923 tỷ đồng (giảm 12% so với năm trước) và lãi sau thuế đạt 38,769 tỷ đồng (tăng 11%).

VHM đặt mục tiêu doanh thu năm 2025 rất tham vọng là 150-200 ngàn tỷ đồng, cao hơn 44-92% so với kết quả năm 2024 do công ty dự kiến sẽ ra mắt 5 dự án mới (Wonder City, Green City, Golden City, Làng Vân và Green Paradise).

Doanh số bán hàng trong 6 tháng đầu năm 2025 tăng trưởng 31%, đạt 67,500 tỷ đồng, chủ yếu nhờ việc mở bán Wonder City vào tháng 3, chiếm hơn một nửa tổng doanh số. Trong tháng 6/2025, VHM đã mở bán hai dự án mới là Vinhomes Green City tại Tây Ninh và Vinhomes Golden City tại Hải Phòng với tỷ lệ hấp thụ đạt 27-28% chỉ trong vài ngày.

ACBS giữ nguyên dự báo doanh số bán hàng năm 2025 ở mức 150,000 tỷ đồng (tăng 44%), chủ yếu đến từ các dự án Wonder City, Green City, Golden City và Green Paradise. Doanh số chưa ghi nhận vào cuối quý 2/2025 là 138,200 tỷ đồng (tăng 16%), trong đó Wonder City và Royal Island mỗi dự án chiếm khoảng 30% tổng doanh số bán hàng.

Trong quý 2/2025, nợ ròng giảm hơn 24,800 tỷ đồng, dẫn đến tỷ lệ Nợ ròng/Vốn chủ sở hữu giảm từ 28.3% xuống 16.6% và Nợ ròng/EBITDA giảm từ 2.2 lần xuống 1.5 lần, thấp hơn mức trung bình ngành lần lượt là 26% và 5 lần.

Theo đó, ACBS khuyến nghị VHM khả quan với giá mục tiêu 115,900 đồng/cp nhờ các yếu tố như: (1) Bổ sung 3 khu công nghiệp (Vinhomes Vũng Áng, Tân Trào, Ngũ Phúc), dự án Phước Vĩnh Tây và Cam Ranh vào mô hình định giá, (2) Tăng giá bán trung bình tại Green Paradise, Làng Vân và Apollo City 5-30%, và (3) Nợ ròng giảm hơn 24,800 tỷ đồng trong quý 2/2025.

Xem thêm tại đây

Mua BFC với giá mục tiêu 49,200 đồng/cp

CTCK FPT (FPTS) dự báo doanh thu thuần năm 2025 của CTCP Phân bón Bình Điền (HOSE: BFC) đạt 11,937 tỷ đồng (tăng 27.6% so với năm trước), trong đó nửa cuối năm ghi nhận 5,848 tỷ đồng (giảm 4% so với nửa đầu năm nhưng tăng 29.9% so với cùng kỳ). Động lực chính đến từ giá bán bình quân cải thiện nhờ điều kiện thời tiết thuận lợi, nhu cầu bón phân tăng cao vào cuối năm và triển vọng tích cực của một số nông sản chủ lực.

Doanh thu thuần năm 2026 của BFC dự báo đạt 11,753 tỷ đồng (giảm 1.5%) và giai đoạn 2026- 2030 duy trì mức tăng trưởng bình quân khoảng 2.5%/năm, phản ánh nhu cầu tiêu thụ chững lại và giá bán NPK ổn định trở lại. Điều này cho thấy 2025 nhiều khả năng là điểm sáng nổi bật trong chu kỳ hiện tại, trước khi BFC bước vào giai đoạn tăng trưởng ổn định và bền vững.

FPTS dự phóng sản lượng tiêu thụ năm 2025 của BFC đạt 875.6 ngàn tấn (tăng 20.1%), riêng nửa cuối 2025 đạt 363.6 ngàn tấn (đi ngang so với cùng kỳ). Riêng quý 3/2025, sản lượng dự kiến giảm xuống 160.1 ngàn tấn do nhu cầu phân bón suy yếu sau vụ Hè Thu và đã qua giai đoạn bón phân đầu mùa mưa của cây công nghiệp tại Tây Nguyên.

Ngược lại, quý 4 được kỳ vọng bật tăng lên 203.5 ngàn tấn nhờ bước vào vụ Đông Xuân – cao điểm bón thúc lúa tại Đồng bằng sông Cửu Long và các vùng trồng lúa khác, đồng thời là thời điểm bón cuối vụ cà phê và phục hồi sau khi thu mủ cao su. Trong nửa cuối 2025, sản lượng nhiều khả năng đi ngang so với cùng kỳ khi hiện tượng ENSO duy trì trạng thái trung tính từ giữa 2024.

Bước sang năm 2026, sản lượng tiêu thụ dự báo đạt 888.8 ngàn tấn (tăng 1.5%) và giai đoạn 2026-2030 tăng trưởng ổn định với CAGR khoảng 1.5%/năm. Động lực hỗ trợ đến từ triển vọng một số nông sản phục hồi giá sau biến động trong nửa đầu 2025, cùng xu hướng nông nghiệp bền vững ưu tiên NPK chất lượng cao giúp BFC gia tăng lợi thế cạnh tranh. Tuy nhiên, việc áp dụng công nghệ canh tác tiên tiến và chất lượng phân bón được cải thiện cũng sẽ góp phần giảm mức tiêu thụ phân bón trên mỗi đơn vị diện tích.

Giá bán bình quân NPK của BFC năm 2025 dự báo đạt 13.6 triệu đồng/tấn (tăng 6.2%), riêng nửa cuối 2025 đạt 16.1 triệu đồng/tấn (tăng 25.5%), hưởng lợi từ đà tăng của một số loại nông sản như cà phê và cao su, trong khi giá gạo có xu hướng giảm.

Bước sang 2026, giá bán NPK bình quân dự kiến giảm 3% do giá cà phê và cao su điều chỉnh sau giai đoạn khan hiếm, trong khi giá gạo phục hồi. Giai đoạn 2027–2030, giá bán NPK được kỳ vọng ổn định hoặc tăng nhẹ với CAGR 1%/năm, nhờ nhu cầu phân NPK bền vững và biến động giá thấp hơn so với các loại phân đơn.

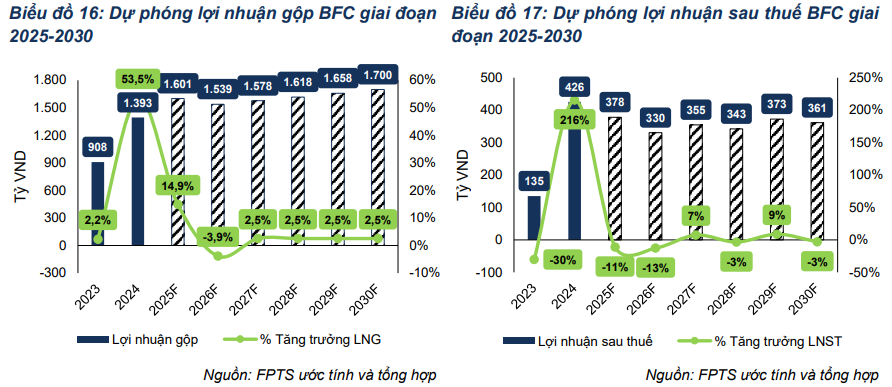

FPTS dự phóng lợi nhuận gộp năm 2025 của BFC đạt 1,601 tỷ đồng (tăng 14.9%), biên lợi nhuận gộp 13.4% (giảm 1.5 điểm % so với năm trước). Trong đó, riêng nửa cuối 2025 ghi nhận 813.6 tỷ đồng (tăng 26.9%), biên lợi nhuận gộp 13.9% (giảm 0.3 điểm %). Áp lực chính đến từ giá phân đơn đầu vào tăng 4–8.5%, cao hơn mức tăng 6.2% của giá bán NPK bình quân, trong khi cạnh tranh gay gắt tại thị trường nội địa hạn chế khả năng chuyển chi phí vào giá bán. Tác động chi phí tập trung chủ yếu trong nửa đầu năm 2025, khi giá phân đơn leo thang do thiếu hụt nguồn cung toàn cầu.

Lợi nhuận sau thuế của BFC năm 2025 ước tính đạt 378.4 tỷ đồng (giảm 11.1%) với giả định tỷ lệ chi phí bán hàng/doanh thu thuần và chi phí quản lý doanh nghiệp/doanh thu thuần duy trì ổn định ở mức 6.5% và 2.5% (tăng 0.2 điểm %) khi kỳ vọng BFC sẽ tăng chi phí bán hàng để thúc đẩy doanh thu), đạt lần lượt 775.9 tỷ đồng và 298.4 tỷ đồng. Chi phí tài chính ước tính đạt 90.1 tỷ đồng (tăng 1.5%) chủ yếu từ lãi vay các khoản vay dài hạn và vay nợ thêm phục vụ vốn lưu động, cụ thể chi phí lãi vay ước đạt 48.6 tỷ đồng (giảm 14.5%).

Với những dự phóng trên, FPTS khuyến nghị mua BFC với giá mục tiêu 49,200 đồng/cp.

Xem thêm tại đây

Mua ACB với giá mục tiêu 34,000 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết kết thúc 6 tháng đầu năm 2025, ACB tăng trưởng tín dụng gần 9% so với cuối năm 2024. Mảng cá nhân và SMEs tăng lần lượt 7.7% và 5.6%, mảng khách hàng doanh nghiệp lớn là động lực chính cho ACB nửa đầu năm với mức tăng 25%. Ban lãnh đạo cho biết nhu cầu vay của SMEs chưa phục hồi mạnh trong nửa đầu năm 2025.

NIM giảm về mức 3.3% cuối quý 2/2025, so với mức 3.7% cuối 2024. Thu nhập lãi của ACB theo đó giảm nhẹ 6%.

Thu nhập ngoài lãi tăng trưởng 39%, chủ yếu từ hoạt động kinh doanh ngoại hối và thu hồi nợ.

Nợ quá hạn và nợ xấu đều giảm đáng kể trong quý 2/2025, tỷ lệ NPL giảm từ1.49% xuống 1.26%; nợ quá hạn (2-5) giảm từ 1.97% xuống 1.73%. Nhờ vậy chi phí trích lập dự phòng được giữ ổn định trong nửa đầu 2025.

Tỷ lệ CIR đang được kiểm soát ở mức dưới 30%. Lợi nhuận trước thuế của ACB đạt 10,690 tỷ đồng (tăng 2%), đạt khoảng 50% kế hoạch lợi nhuận năm được ĐHĐCĐ thông qua.

SSV đánh giá ACB có mức nợ xấu nằm trong nhóm tốt nhất ngành. Kiên trì theo đuổi mô hình cho vay bền vững, danh mục khách hàng bán lẻ. Ngân hàng tiếp tục cho thấy tín hiệu tích cực từ cho vay khách hàng doanh nghiệp lớn. Đáng chú ý, ACB định hướng chiến lược 5 năm bao gồm ROE (>20%), CASA (>30%), Thu nhập ngoài lãi (>20% tổng thu nhập). SSV cho rằng mức tăng trưởng lợi nhuận 15%/năm trong giai đoạn tới khi nhu cầu vay của danh mục bán lẻ phục hồi là mục tiêu có thể đạt được.

Cho giai đoạn 2025-2026, SSV dự báo tín dụng ACB tăng trưởng tín dụng 17%/năm, NIM 3.3% cho năm 2025 và cải thiện nhẹ 3.4% cho 2026. Nợ xấu kiểm soát ở mức 1-1.5%, chi phí tín dụng dưới 0.5%. Theo đó, lợi nhuận trước thuế của ACB năm 2025 đạt 22,002 tỷ đồng (tăng 4.7% so với năm trước) và năm 2026 đạt 25,540 tỷ đồng (tăng 16%).

|

Dự phóng kết quả kinh doanh năm 2025-2026 của ACB

|

Với dự báo trên, SSV khuyến nghị mua ACB với giá mục tiêu 34,000 đồng/cp.

Xem thêm tại đây

– 10:00 22/09/2025

Nguồn: https://vietstock.vn/2025/09/co-nen-mua-vhm-bfc-va-acb-145-1354164.htm