Có nên tích lũy PTB, SAB và DBD?

Các công ty chứng khoán (CTCK) khuyến nghị mua PTB nhờ kết quả kinh doanh năm 2025 vẫn tích cực bất chấp những tác động từ thuế quan; tích lũy SAB do phù hợp chiến lược đầu tư cổ tức khi tiềm năng đã phản ánh vào giá; tăng tỷ trọng DBD nhờ lợi thế từ các sản phẩm đặc thù.

Mua PTB với giá mục tiêu 62,000 đồng/cp

CTCK Agribank (Agriseco) cho biết CTCP Phú Tài (HOSE: PTB) công bố kết quả kinh doanh quý 3/2025 với doanh thu đạt 1,762 tỷ đồng (tăng 19% so với cùng kỳ) và lãi trước thuế đạt 172 tỷ đồng (tăng 69%). Kết quả kinh doanh tăng trưởng tích cực nhờ (1) Các mảng kinh doanh cốt lõi gồm mảng gỗ, đá vẫn duy trì tăng trưởng; (2) Đóng góp của mảng bất động sản với dự án Phú Tài Central Life và Phú Tài Residence được ghi nhận. Qua đó trong 9 tháng đầu năm 2025, doanh thu PTB đạt 5,292 tỷ đồng (tăng 15%) và lãi trước thuế đạt 475 tỷ đồng (tăng 36%).

Agriseco đánh giá mảng gỗ duy trì tăng trưởng bất chấp những khó khăn trong bối cảnh thuế quan khi lũy kế 6 tháng đầu năm 2025, doanh thu đạt 2,052 tỷ đồng, tăng 14% so với cùng kỳ. Kết quả trên rất đáng ghi nhận trước những lo ngại hoạt động xuất khẩu của Phú Tài sẽ chịu ảnh hưởng khi một trong những thị trường xuất khẩu chính là Hoa Kỳ chính thức áp mức thuế đối ứng 20% kể từ ngày 01/08. CTCK này cho rằng với lợi thế sở hữu chứng chỉ FSC – tiêu chuẩn quốc tế về nguồn gốc gỗ hợp pháp và sản xuất bền vững, PTB có khả năng tiếp cận các thị trường khó tính khác như EU, Nhật Bản để thay thế dần cho thị trường Mỹ.

Còn với mảng đá, thị trường nội địa có thể trở thành động lực tăng trưởng khi lũy kế 6 tháng đầu năm 2025, doanh thu mảng đá đạt 869 tỷ đồng, tăng 2% so với cùng kỳ. Trong các quý tới, mảng đá nội địa có thể trở thành động lực tăng trưởng nhờ (1) thị trường bất động sản, đặc biệt tại TPHCM, đang bước vào chu kỳ phục hồi sau thời gian dài trầm lắng, với nguồn cung căn hộ mới dự báo tăng mạnh trong ba năm tới; (2) làn sóng đầu tư công được đẩy mạnh nhằm kích thích tăng trưởng kinh tế, qua đó thúc đẩy nhu cầu xây dựng và tiêu thụ đá xây dựng.

Mảng bất động sản cũng sẽ đóng góp vào kết quả kinh doanh năm 2025 của PTB khi trong 6 tháng đầu năm ghi nhận 125 tỷ đồng doanh thu và 39 tỷ đồng lợi nhuận gộp từ mảng bất động sản. Agriseco kỳ vọng mảng bất động sản sẽ tiếp tục đóng góp lớn vào kết quả kinh doanh trong 2 quý cuối năm với ghi nhận từ dự án Phú Tài Central Life và dự án Phú Tài Residence.

Agriseco nhận định cổ phiếu PTB sau giai đoạn sụt giảm mạnh bởi những lo ngại từ tác động của thuế quan lên hoạt động xuất khẩu, định giá hiện đã về vùng hấp dẫn với P/B chỉ 1.1 lần và P/B chỉ 7.9 lần. Đây đều là các mức định giá thấp hơn nhiều so với bình quân trong quá khứ trong khi triển vọng lợi nhuận của PTB vẫn duy trì khả quan.

Theo đó, Agriseco khuyến nghị mua PTB với giá mục tiêu 62,000 đồng/cp.

Xem thêm tại đây

Tích lũy SAB với giá mục tiêu 48,000 đồng/cp

CTCK Rồng Việt (VDSC) đánh giá ngành bia chịu áp lực lớn từ các chính sách của Nhà nước như Nghị định 168/2024/NĐ-CP về nâng mức phạt hành chính đối với hành vi vi phạm giao thông và tăng thuế TTĐB 5%/năm từ 2027. Do đó, CTCK này kỳ vọng sản lượng bia tại Việt Nam giảm 0.28%/năm trong giai đoạn 2025–2029, tương ứng với mức tiêu thụ/người giảm từ 42 lít (2024) về 39 lít (2029), tiệm cận về bằng các nước trong khu vực. Điều này diễn ra khi yếu tố vĩ mô và xu hướng tiêu dùng (bảo vệ sức khỏe, trải nghiệm bia thủ công) không ủng hộ.

Tuy vậy, năm 2026 vẫn là điểm sáng của ngành bia khi nhận thấy một vài điểm thuận lợi. Đầu tiên là tính mùa vụ, Tết Nguyên Đán 2026 đến muộn và 2027 đến sớm hỗ trợ tích cầu cho giai đoạn đầu và cuối năm 2026, sự kiện lớn diễn ra vào mùa hè (World Cup) đẩy nhu cầu tiêu thụ tăng lên. Tiếp đó, phản ứng với Nghị định 168/2024 bớt gay gắt hơn so với giai đoạn đầu, và đây là năm cuối trước khi chịu cú sốc nhu cầu giảm do lộ trình thuế tiêu thụ đặc biệt có hiệu lực từ 2027.

Theo đó, VDSC dự phóng doanh thu của Tổng Công ty cổ phần Bia – Rượu – Nước giải khát Sài Gòn (HOSE: SAB) đạt 26,867 tỷ đồng vào 2025 (giảm 15.7% so với năm trước) và tăng trưởng CAGR đến 2029 khiêm tốn đạt 0.3%/năm do sản lượng tiêu thụ bia toàn ngành bị tác động bởi các điểm nêu ra như trên. Đóng góp lớn nhất trong doanh thu đến từ mảng bia với tỷ trọng 94.8% (tăng 7 điểm % so với năm trước).

Lãi ròng năm 2025 và 2026 kỳ vọng đạt lần lượt là 3,840 tỷ đồng và 4,144 tỷ đồng, tương đương với biên ròng cải thiện lần lượt 14.3% (tăng 0.7 điểm %) và 14.7% (tăng 0.3 điểm%), nhờ tỷ trọng doanh thu thay đổi khi doanh thu từ mảng bán nguyên vật liệu (biên gộp dưới 1%) được dự báo giảm bớt khi có thể tận dụng được nhà máy của Sabibeco (SBB) trong sản xuất và tái chế lon.

Công ty cũng được hưởng lợi giá nguyên vật liệu rẻ từ 2025 do sau khi sử dụng hết lượng nguyên liệu chốt giá cao giai đoạn 2023-2024, SAB bắt đầu bước vào chu kỳ được hưởng lợi từ mặt bằng giá đầu vào thấp, có phần trễ so với ngành.

Mặt khác, vì nhu cầu tăng chậm và chính sách quản lý ngày càng chặt, SAB ưu tiên kiểm soát chi phí, trong đó đẩy mạnh chi quảng cáo khuyến mãi và giảm chi phí nhân viên bán hàng trực tiếp (on-trade).

VDSC kỳ vọng SAB duy trì chính sách chi trả cổ tức cao trong những năm tới với động lực chính từ việc chi trả lãi vay của công ty mẹ ThaiBev cho khoản vay tài trợ thương vụ M&A SAB năm 2017. Cổ phiếu phù hợp cho nhà đầu tư theo đuổi chiến lược hưởng cổ tức với cổ tức tiền một năm tới 5,000 đồng/cp (tương đương tỷ suất cổ tức 10%).

Sử dụng kết hợp phương pháp định giá chiết khấu dòng tiền FCFF và định giá so sánh EV/EBITDA với tỷ trọng 50:50, VDSC khuyến nghị tích lũy SAB với giá mục tiêu 48,000 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng DBD với giá mục tiêu 61,000 đồng/cp

CTCK Mirae Asset (MAS) đánh giá CTCP Dược – Trang thiết bị Y tế Bình Định (Bidiphar) (HOSE: DBD) đang duy trì tăng trưởng kênh bệnh viên là nguồn doanh thu chính do nhu cầu đối với các sản phẩm thuốc ung thư, kháng sinh, dung dịch lọc máu. Trong đó, mức tăng trưởng cao đối với dòng thuốc ung thư với tỷ lệ tăng trưởng người mắc bệnh ung thư ước tính là 8%/năm. Bên cạnh đó, mở rộng hợp tác với Crearene AG ở Thụy Sĩ để phát triển dòng thuốc cho dung dịch thẩm phân.

Bên cạnh đó, việc nâng cấp nhà máy sản xuất thuốc ung thư tại khu vực kinh tế Nhơn Hội dự kiến sẽ hoàn thành vào năm 2027, sự chậm trễ đến từ nguyên nhân yêu cầu cao về quy trình thẩm định và bảo toàn dữ liệu. Khi hoàn thành, Công ty có thể đấu thầu thuốc vào Nhóm 1-2 của kênh bệnh viện có giá trị cao hơn so với thuốc nhóm 3-4 ở hiện tại. Bên cạnh đó, nhà máy thuốc vô trùng thể tích nhỏ dự kiến hoàn thành trong quý 3/2025 và đi vào hoạt động chính thức khi hoàn thành chứng nhận WHO – GMP vào quý 3/2027 đưa về nguồn lợi nhuận.

Theo đó, DBD đang tìm đối tác chiến lược để thực hiện chào bán riêng lẻ 24.91% cổ phần. Số tiền thu được sẽ dùng cho việc đầu tư dự án nhà máy thuốc vô trùng thể tích nhỏ và nhà máy sản xuất OSD non-betalactam.

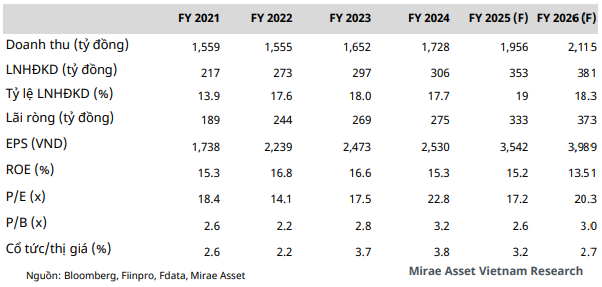

Doanh thu thuần và lợi nhuận sau thuế của DBD năm 2025 dự báo đạt lần lượt 1,956 tỷ đồng (tăng 13.1% so với năm trước) và 333 tỷ đồng (tăng 21.1%) trong bối cảnh: 1) Doanh thu từ bán dược phẩm dự kiến đạt mức tăng 12.5% so với năm trước, trong đó kỳ vọng doanh thu bán dược phẩm từ kênh bệnh viên tăng trưởng 16%; 2) Chi phí bán hàng và quản lý doanh nghiệp chiếm 30% so với doanh thu thuần ; 3) Thuế thu nhập doanh nghiệp ở mức 15.3%.

|

Dự phóng kết quả kinh doanh 2025-2026 của DBD

|

Với EPS dự phóng cho năm 2026 đạt 3,989 đồng/cp, tương ứng với mức P/E dự phóng ở mức 13.51 lần, MAS khuyến nghị tăng tỷ trọng DBD với giá mục tiêu 61,000 đồng/cp.

Xem thêm tại đây

– 11:05 20/10/2025

Nguồn: https://vietstock.vn/2025/10/co-nen-tich-luy-ptb-sab-va-dbd-145-1362925.htm