Cổ phiếu bất động sản: Sóng chưa nổi nhưng dòng tiền lớn đã manh nha

Chỉ số độ rộng của nhóm cổ phiếu bất động sản (BĐS) cho thấy giai đoạn khó khăn nhất đã đi qua. Dù chưa xuất hiện “sóng ngành” thực sự, nhóm này đang cho thấy những tín hiệu khởi sắc rõ rệt hơn về xu hướng giá và dòng tiền nhà đầu tư tổ chức.

Chưa có sóng – nhưng không còn ở “đáy”

Trong cú sốc thuế quan 2025, nhà đầu tư vẫn có thể ghi nhận những đợt giải chấp cổ phiếu BĐS từ những ông chủ của PDR và DIG. Tuy nhiên, thực tế chỉ số độ rộng của nhóm 32 cổ phiếu BĐS được thống kê đã không quay về giai đoạn “u ám” 2022-2023.

Tương quan giữa VN-Index và độ rộng của các cổ phiếu bất động sản

|

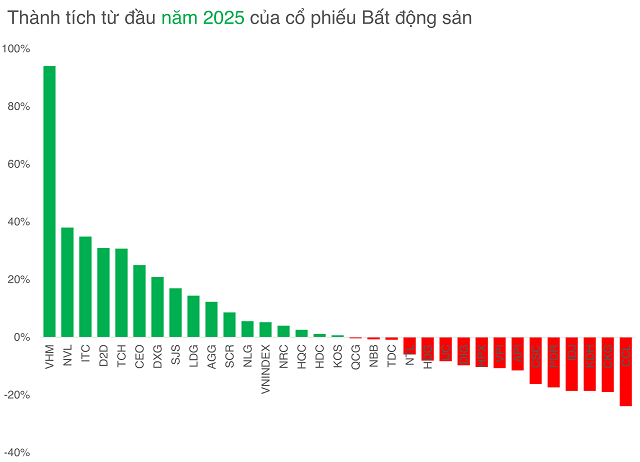

Thực tế, vẫn có hơn 10% số mã duy trì được xu hướng tăng dài hạn trong những phiên bất ổn của tháng 4/2025. Và khi thị trường hồi phục, các mã như VHM, NLG, NVL, DXG, ITC, CEO đã lần lượt bứt phá lên đỉnh mới của năm 2025 trong đó VHM đang có thành tích tăng 94%.

Cùng với đó là sự quan tâm của các nhà đầu tư tổ chức đang cải thiện. Gần đây, hai quỹ thành viên của Vincapital đã trở lại mua hơn 270 ngàn cổ phiếu KDH trong giai đoạn 17/04–16/05.

Trong khi đó, nhóm Dragon Capital cũng có những động thái gom khá mạnh tay với mã DXG. Từ ngày 29/04 đến 22/05, nhóm này đã mua ròng gần 12.7 triệu cổ phiếu, nâng tỷ lệ sở hữu lên 14.17% vốn điều lệ công ty.

Tuy nhiên, thực tế các đỉnh của năm 2025 vẫn còn cách rất xa so với đỉnh thời đại từng thiết lập. Hiện VHM vẫn đang chiết khấu 68% so với kỷ lục từng ghi nhận, NVL là 85%, TCH là 39%, DXG là 60%…

Điều này cho thấy sự hồi phục giá và sự quan tâm của nhà đầu tư lớn trở lại nhưng chưa lan tỏa đủ rộng để xác nhận một con sóng ngành theo nghĩa truyền thống.

Kết thúc phiên giao dịch cuối cùng của tháng 5/2025, có 16/32 cổ phiếu Bất động sản có xu hướng tăng dài hạn, trạng thái được ghi nhận trước khi thị trường xuất hiện nhịp giảm sốc.

Chu kỳ mới có thể đến khi thị trường ít kỳ vọng nhất

Ông Nguyễn Thế Minh, Giám đốc phân tích Yuanta Việt Nam, cho rằng: “Sóng bất động sản vẫn chưa xuất hiện, nhưng các điều kiện nền tảng đang dần hình thành, giống như giai đoạn 2021 – sóng có thể xuất hiện khi thị trường ít kỳ vọng nhất. Nếu ngày càng nhiều cổ phiếu cải thiện được xu hướng tăng dài hạn, giới đầu tư sẽ phải thừa nhận có sóng BĐS. Tôi kỳ vọng tín dụng sẽ chảy mạnh hơn vào nhóm này trong giai đoạn cuối năm.”

Còn ông Bùi Văn Huy, Giám Đốc Khối Nghiên Cứu Đầu Tư FIDT, bổ sung góc nhìn phân hóa: “Nhóm BĐS dân sinh đang được hỗ trợ mạnh bởi chính sách, mặt bằng lãi suất thấp và đầu tư công. Nhưng không phải ai cũng được hưởng lợi. Chỉ những doanh nghiệp có pháp lý sạch, đã bước vào giai đoạn mở bán mới thật sự tạo được dòng tiền và phản ánh lên giá cổ phiếu. Những doanh nghiệp còn kẹt vốn, vướng pháp lý hoặc yếu về dòng tiền sẽ dễ bị bỏ lại, nhất là trong bối cảnh lực cầu mua nhà hồi phục chậm và căng thẳng thương mại toàn cầu có thể ảnh hưởng đến thu nhập tầng lớp trung lưu – lực mua chính của thị trường.”

Còn trong đánh giá mới nhất của VIS Rating, thị trường bất động sản nhà ở ghi nhận phục hồi rõ rệt trong quý 1/2025 nhờ sự hỗ trợ mạnh từ chính sách và tín dụng ngân hàng. Nguồn cung mới tại Hà Nội và TP.HCM tăng 51% so với cùng kỳ (svck), chủ yếu ở phân khúc trung – cao cấp, trong khi tỷ lệ hấp thụ đạt 108%, vượt mức 95% của quý trước. Các doanh nghiệp lớn như VHM và NLG ghi nhận doanh số bán tăng mạnh (+116% và +120%).

Về mặt pháp lý, các Nghị định 75 và 76 ban hành đầu tháng 4/2025 đã tháo gỡ nhiều nút thắt liên quan đến cấp phép, tính tiền sử dụng đất và chuyển đổi mục đích sử dụng đất. Điều này giúp tăng tốc triển khai dự án, đặc biệt với những chủ đầu tư như NVL, Sovico, Eurowindow.

Trên phương diện tài chính, tỷ lệ đòn bẩy của nhóm 30 doanh nghiệp BĐS niêm yết có doanh thu lớn nhất đã cải thiện đáng kể nhờ EBITDA toàn ngành tăng +45% svck, trong khi tổng nợ chỉ tăng +16.2%. Tỷ lệ Nợ/EBITDA giảm còn 3.0x từ mức 4.2x một năm trước.

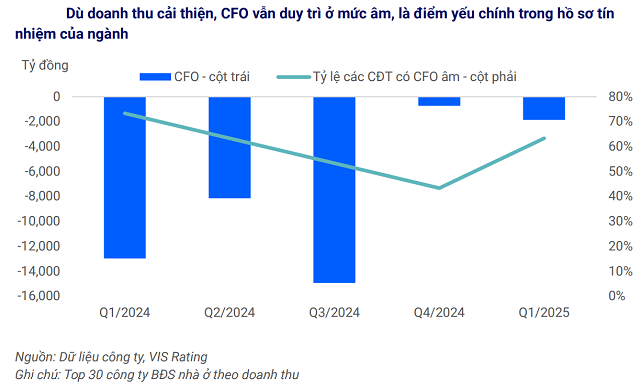

Tuy nhiên, điểm yếu lớn nhất của ngành vẫn là dòng tiền hoạt động (CFO), dù mức âm đã thu hẹp từ -12 nghìn tỷ (Q1/2024) xuống -2 nghìn tỷ đồng. Số dư trả trước từ khách hàng tăng nhẹ (+3%) cho thấy tín hiệu cải thiện, nhưng chưa đủ để đảo ngược hoàn toàn tình trạng thiếu hụt dòng tiền.

VIS Rating đánh giá các chính sách hỗ trợ sẽ tiếp tục đóng vai trò ổn định thị trường, qua đó cải thiện CFO và tỷ lệ bao phủ nợ trong nửa cuối 2025. Đồng thời, khả năng huy động vốn được duy trì ổn định, đặc biệt qua kênh tín dụng ngân hàng.

– 08:03 02/06/2025

Nguồn: https://vietstock.vn/2025/06/co-phieu-bat-dong-san-song-chua-noi-nhung-dong-tien-lon-da-manh-nha-830-1313976.htm