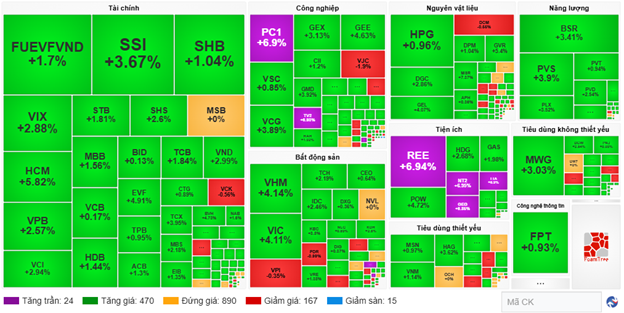

Thị trường chứng khoán phiên sáng 6/1 ghi nhận diễn biến đáng chú ý tại cổ phiếu KSV của Tổng Công ty Khoáng sản TKV (Vimico) khi mã này tiếp tục tăng kịch trần, đánh dấu phiên tăng trần thứ ba liên tiếp.

Chuỗi tăng giá giúp thị giá KSV tiến sát mốc 120.000 đồng/cổ phiếu, đưa vốn hóa doanh nghiệp lên khoảng 21.700 tỷ đồng. Tuy nhiên, thanh khoản vẫn ở mức rất thấp, với khối lượng khớp lệnh chỉ vài chục nghìn đơn vị, phản ánh rõ đặc thù cơ cấu cổ đông của doanh nghiệp.

Tính từ vùng đáy gần nhất, cổ phiếu KSV đã hồi phục gần 30% chỉ sau vài phiên. Diễn biến này gợi lại ký ức về giai đoạn tăng nóng trước đó, khi KSV từng là một trong những cổ phiếu gây “choáng” nhất thị trường.

Trong khoảng thời gian từ cuối năm 2024 đến đầu năm 2025, mã cổ phiếu này đã tăng hơn 500%, trước khi bước vào nhịp điều chỉnh sâu và đánh mất gần 70% giá trị sau khi lập đỉnh lịch sử.

Đáng chú ý, đà tăng giá hiện tại của KSV diễn ra trong bối cảnh doanh nghiệp vẫn đang đối mặt với rủi ro liên quan đến điều kiện niêm yết. Cụ thể, Vimico chưa đáp ứng đầy đủ tiêu chí của một công ty đại chúng do cơ cấu cổ đông quá tập trung.

Hiện Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (TKV) đang nắm giữ hơn 98% vốn điều lệ, trong khi lượng cổ phiếu tự do lưu hành trên thị trường ở mức rất thấp. Doanh nghiệp cho biết đang làm việc với cơ quan quản lý và giải trình về đặc thù cơ cấu sở hữu, song khả năng phải rời sàn vẫn là kịch bản được thị trường nhắc đến.

Ở chiều ngược lại, nền tảng hoạt động kinh doanh của Vimico tiếp tục được đánh giá cao nhờ vị thế đặc thù trong ngành khai khoáng. Là công ty con của TKV, Vimico hoạt động chủ yếu trong lĩnh vực khai thác và chế biến khoáng sản kim loại màu, kim loại quý hiếm và kim loại đen.

Doanh nghiệp hiện giữ vai trò dẫn đầu cả nước trong khai thác, chế biến đồng, đồng thời sở hữu quyền khai thác tại mỏ đồng Sin Quyền – mỏ đồng lớn nhất Việt Nam.

Không chỉ dừng lại ở đồng, Vimico còn nắm giữ mỏ đất hiếm Đông Pao tại Lào Cai, được đánh giá là mỏ đất hiếm có trữ lượng lớn nhất cả nước.

Trong bối cảnh đất hiếm ngày càng trở thành nguyên liệu chiến lược, phục vụ sản xuất pin, nam châm vĩnh cửu, linh kiện điện tử và các thiết bị năng lượng sạch, lợi thế tài nguyên này mang lại cho KSV câu chuyện dài hạn khác biệt so với nhiều doanh nghiệp khai khoáng khác trên thị trường.

Về kết quả sản xuất, kinh doanh năm 2025, Vimico ghi nhận sản lượng vàng, đồng và tinh quặng đồng ở mức cao. Đặc biệt, diễn biến thuận lợi của giá kim loại, trong đó giá vàng tăng mạnh và liên tục lập đỉnh mới trong năm, đã hỗ trợ đáng kể cho hiệu quả kinh doanh.

Tổng Công ty ước đạt tổng doanh thu hợp nhất 14.454 tỷ đồng và lãi sau thuế 2.399 tỷ đồng, lần lượt tăng khoảng 9% và 14% so với năm 2024.

Bước sang năm 2026, ban lãnh đạo Vimico đặt trọng tâm vào việc hoàn thiện thủ tục pháp lý cho các dự án khai thác trọng điểm, điều chỉnh giấy phép mỏ và đẩy nhanh tiến độ chuẩn bị đầu tư. Các dự án như mở rộng mỏ đồng Sin Quyền hay khai thác mỏ sắt Nà Rụa được kỳ vọng sẽ tạo thêm dư địa tăng trưởng trong trung hạn.

Tuy vậy, đối với cổ phiếu KSV, sự giằng co giữa câu chuyện tài nguyên hấp dẫn và rủi ro cơ cấu sở hữu vẫn là yếu tố chi phối chính. Đà tăng giá mạnh trong ngắn hạn có thể tiếp tục thu hút sự chú ý, nhưng thanh khoản thấp và nguy cơ rời sàn khiến KSV trở thành cổ phiếu mang tính đặc thù cao, đòi hỏi nhà đầu tư thận trọng khi theo dõi và đánh giá.

Nguồn: https://kinhtechungkhoan.vn/co-phieu-chop-mat-tang-30-doanh-nghiep-so-huu-mo-dat-hiem-lon-nhat-ca-nuoc-van-tiem-an-nhieu-bat-dinh-1422015.html