Cổ phiếu được chọn và cuộc chiến chỉ số

Sau khi Việt Nam chính thức được nâng hạng lên nhóm thị trường mới nổi thứ cấp, cuộc đua “lọt rổ chỉ số” đã khởi động mạnh mẽ song hành với những diễn biến chuyển sàn và IPO của các doanh nghiệp.

Giai đoạn front-run

Sau khi chính thức được nâng hạng lên nhóm thị trường mới nổi thứ cấp, thị trường chứng khoán Việt Nam cũng bước vào một giai đoạn “lọc cổ phiếu” thật sự. Hàng loạt tổ chức trong và ngoài nước đã tung ra các báo cáo dự báo tỷ trọng phân bổ cho thị trường Việt Nam và những cổ phiếu có khả năng được chọn vào rổ chỉ số quốc tế.

Sớm hơn, từ đầu tháng 9/2025, quỹ Xtrackers FTSE Vietnam Swap UCITS ETF – do Deutsche Bank quản lý – đã chuyển sang mô phỏng chỉ số STOXX Vietnam Total Market Liquid (TMI), bộ chỉ số được thiết kế lại với các tiêu chí để đo lường hiệu suất của các cổ phiếu có tính thanh khoản cao trên thị trường chứng khoán Việt Nam.

Theo hướng dẫn cập nhật của STOXX, một cổ phiếu chỉ được chọn mới nếu đạt:

1. Vốn hóa toàn phần tối thiểu 3,000 tỷ đồng,

2. Vốn hóa tự do chuyển nhượng (free-float) từ 2,500 tỷ đồng trở lên,

3. Giá trị giao dịch bình quân 6 tháng (ADTV) đạt ít nhất 17 tỷ đồng,

4. Tỷ lệ sở hữu nước ngoài khả dụng tối thiểu 10%,

5. ADTV 6 tháng tương đối dưới 40%,

6. Và hệ số quay vòng giao dịch hằng năm trên 10%.

Nguồn STOXX.

|

Những tiêu chí tưởng chừng kỹ thuật này lại là vòng loại thực sự để cổ phiếu Việt Nam được xuất hiện trên bản đồ đầu tư toàn cầu.

Tuy nhiên, cần lưu ý, FTSE Emerging Market All Cap Index – chỉ số mà Việt Nam sẽ chính thức tham gia sau nâng hạng – chỉ có hiệu lực từ tháng 9/2026, sau kỳ đánh giá sơ bộ vào tháng 3 cùng năm.

Theo ước tính của JP Morgan, dòng vốn thụ động (ETF) từ các quỹ toàn cầu sẽ chỉ thực sự giải ngân sau khi cổ phiếu Việt Nam được thêm vào rổ FTSE Emerging Market All Cap Index. Dòng vốn này có thể đạt khoảng 1.3 tỷ USD, tương đương 0.34% tỷ trọng trong chỉ số toàn cầu.

Giới phân tích cho rằng, trước khi dòng tiền này đổ vào, dòng vốn chủ động (active fund) đang bắt đầu hành động, tạo ra một giai đoạn front-run sôi động.

Những cổ phiếu được chọn và cuộc chiến vào chỉ số

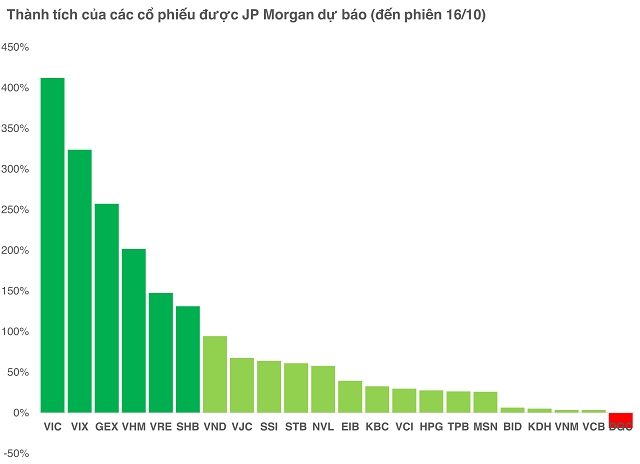

Trong báo cáo mới nhất, JP Morgan dự báo có 22 cổ phiếu Việt Nam có thể được thêm vào các chỉ số FTSE Emerging Markets (FTSE EM). Danh sách này cho thấy sự giao thoa mạnh mẽ giữa các mã được nhà đầu tư trong nước quan tâm và tiêu chí chọn lựa toàn cầu.

Thành tích của 22 cổ phiếu được JP Morgan dự báo.

|

Các cổ phiếu như VIC, VHM, VRE, GEX, SHB, VIX là nhóm đã tạo nền giá vượt xa so với đầu năm 2025 – tăng gấp hơn 2 lần. Trong đó, VIC hiện đã tăng gấp hơn 5 lần.

Nếu xu hướng này duy trì, các quỹ ngoại sẽ phải tham gia ở mặt bằng giá cao hơn với những mã này.

Trong khi đó, các mã ngân hàng lớn VCB và BID dù cũng góp mặt trong danh sách nhưng vận động còn trầm lắng. Và một số mã tăng không đáng kể như KDH tăng 4.4%, VNM tăng 3.6% thậm chí còn có 1 trường hợp giảm mạnh như DGC (-18.7%).

Nhưng cuộc đua này sẽ không chỉ dừng ở 22 cổ phiếu trong báo cáo của JP Morgan. Ít nhất, đang có 2 doanh nghiệp muốn “nâng tầm” là BSR (Lọc hóa dầu Bình Sơn) đang tiến tới đủ điều kiện được xem xét vào VN30, còn TCBS (Chứng khoán Kỹ Thương) chuẩn bị lên sàn với vốn hóa ước tính 4.2 tỷ USD, dẫn đầu ngành chứng khoán về quy mô vốn chủ sở hữu.

Cả hai đều hướng tới mục tiêu được lọt VN30, từ đó tạo bàn đạp tham gia vào các rổ chỉ số quốc tế – nơi dòng vốn thụ động sẽ phân bổ trong tương lai.

Và sẽ còn nhiều cái tên khác trên sàn đang âm thầm chuẩn bị, từ các doanh nghiệp mới IPO đến các công ty chuyển sàn đều có những đại diện tiềm năng.

Theo ông Bùi Văn Huy, Giám đốc chiến lược của DSC, tác động từ việc nâng hạng vẫn chủ yếu đến trong trung và dài hạn. “Đây là một hành trình, không phải đích đến. Thị trường hiện đang ở vùng đỉnh lịch sử, trong khi các yếu tố hỗ trợ đang dần qua đi và rủi ro bên ngoài dần hiện hữu. Thị trường cần có những nhịp tích lũy thêm để chuẩn bị cho sóng mới cuối năm,” ông nhận định.

Ông Huy cũng lưu ý, trong ngắn hạn, tỷ giá là yếu tố chi phối mạnh mẽ khối ngoại. “Từ đầu năm đến nay, so với trung bình các đồng tiền khác ngoài USD, VND đã mất giá khoảng 10%. Đây vẫn là nguyên nhân chính khiến khối ngoại bán ròng. Tuy nhiên, yếu tố trong nước vẫn đóng vai trò dẫn dắt. Tỷ giá hay việc khối ngoại bán ròng là sự đánh đổi tất yếu khi Việt Nam duy trì chính sách tiền tệ – tài khóa nới lỏng.”

– 08:00 17/10/2025

Nguồn: https://vietstock.vn/2025/10/co-phieu-duoc-chon-va-cuoc-chien-chi-so-830-1361921.htm