Cổ phiếu khu công nghiệp còn dang dở “chữ V” sau cú sốc thuế quan

Thị trường chứng khoán Việt Nam đã tiệm cận đỉnh thời đại nhưng phần lớn nhóm cổ phiếu khu công nghiệp (KCN) vẫn chưa “lội ngược dòng” thành công.

Mô hình chữ V lộ diện, nhưng chưa toàn diện

Với việc chỉ số VN-Index đã liên tục tăng điểm ấn tượng, áp sát mốc cao nhất thời đại, một số cổ phiếu KCN như LHG, VGC, D2D đã vượt qua được vùng giá trước thời điểm thị trường sụt giảm vì lo ngại thuế quan. Diễn biến tích cực của những cổ phiếu này phần nào củng cố lại niềm tin vào tiềm năng dài hạn của nhóm KCN, đặc biệt trong bối cảnh Việt Nam vẫn là điểm đến hấp dẫn trong chuỗi cung ứng toàn cầu.

Tuy nhiên, nếu quan sát toàn diện hơn, tâm lý thị trường đối với nhóm KCN vẫn thận trọng, thậm chí hơi bi quan. Hầu hết các cổ phiếu đều bật lên chậm hơn so với VN-Index.

Theo thống kê từ 26 mã cổ phiếu thuộc nhóm KCN trên 3 sàn, có tới 15 mã – tương đương hơn 55% – vẫn chưa thể vượt qua được mức giá trước cú sốc thuế quan hồi đầu quý 2/2025.

Những cổ phiếu như IDV, IDC vẫn còn ở trạng thái điều chỉnh trong khi IJC, BCM, GVR, KBC, SIP– dù từng có những phiên hồi phục khá tích cực – nhưng hiện vẫn giao dịch dưới giá đóng cửa phiên 02/4.

Đơn cử, cổ phiếu SIP dù đã tăng giá đáng kể trong tuần vừa, nhưng vẫn còn cách mức đỉnh trước thuế quan tới 8,7%. Tương tự, KBC cũng đang chênh lệch khoảng 1,02%.

Điều này cho thấy sự dè dặt của dòng tiền với nhóm cổ phiếu KCN khi thị trường đang tiến sát ngưỡng đỉnh lịch sử. Tâm lý nhà đầu tư vẫn bị ảnh hưởng bởi các yếu tố bên ngoài chưa rõ ràng, nhất là liên quan đến thuế quan và đàm phán thương mại.

Tác động khác biệt, tiềm năng vẫn hiện hữu

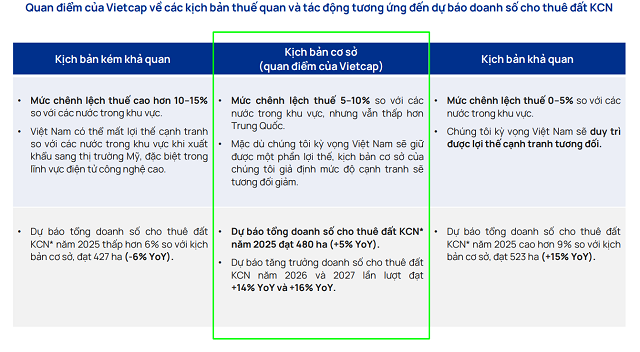

Trong báo cáo cập nhật của Chứng khoán Vietcap, các chuyên gia đánh giá Việt Nam vẫn còn lợi thế tương đối về thuế suất, khi mức chênh lệch từ 5–10% so với các quốc gia trong khu vực vẫn thấp hơn so với Trung Quốc. Tuy nhiên, trong kịch bản cơ sở, Vietcap dự báo mức độ cạnh tranh trong thu hút FDI của Việt Nam sẽ giảm nhẹ.

Dù vậy, nhóm phân tích vẫn duy trì triển vọng tích cực cho ngành. Doanh số cho thuê đất KCN năm 2025 được dự báo đạt khoảng 480 ha, tăng 5% so với cùng kỳ, với các đại diện chủ chốt gồm KBC, IDC, VGC, GVR, SIP, SZC, LHG và BCM.

Trong trung hạn, tăng trưởng doanh số cho thuê đất tiếp tục được kỳ vọng duy trì tích cực, với mức tăng lần lượt +14% năm 2026 và +16% năm 2027.

Ở cấp độ doanh nghiệp, tác động từ thuế quan và diễn biến kinh tế toàn cầu được đánh giá có sự phân hóa rõ rệt.

Cụ thể, VGC được đánh giá sẽ chịu ảnh hưởng tương đối lớn, do tập trung nhiều vào khách hàng là các nhà sản xuất điện tử – nhóm doanh nghiệp có độ lệ thuộc cao vào thị trường Mỹ.

Trong khi đó, IDC ít chịu ảnh hưởng hơn nhờ sở hữu quỹ đất và cơ cấu khách hàng đa dạng, giúp doanh nghiệp giảm thiểu rủi ro khi nhu cầu thuê đất giảm cục bộ.

Với SIP, tác động từ thuế quan gần như không đáng kể, do tỷ trọng xuất khẩu sang Mỹ từ khách thuê chính trong ngành dệt may và sản xuất lốp xe không cao. Hơn nữa, SIP sở hữu lợi thế lớn từ vị trí địa lý chiến lược tại khu vực miền Nam.

KBC – một trong những doanh nghiệp đầu ngành – dự kiến chịu tác động rõ rệt do khách hàng phụ thuộc lớn vào thị trường Mỹ. Tuy vậy, theo Vietcap, điều này có thể được bù đắp nhờ diện tích đất thương phẩm tăng đáng kể trong trung hạn.

Dưới góc nhìn thị trường, ông Nguyễn Thế Minh, Giám đốc phân tích khách hàng cá nhân tại Chứng khoán Yuanta Việt Nam, lưu ý rằng nhà đầu tư vẫn còn thận trọng với các nhóm cổ phiếu chịu ảnh hưởng trực tiếp từ chính sách thuế như dệt may, thủy sản và đặc biệt là BĐS khu công nghiệp – vốn có sự gắn bó mật thiết với luồng FDI.

Ông Minh cho rằng, dù Tổng thống Donald Trump đã đưa ra các tuyên bố áp mức thuế 20% đối với hàng hóa xuất khẩu từ Việt Nam và 40% với hàng hóa trung chuyển qua Việt Nam nhưng đàm phán có thể sẽ còn kéo dài. Và ngày 01/08/2025 có thể chưa phải là hạn chót nếu chưa đạt được một thỏa thuận cuối cùng.

Trong khi đó, ông Trần Đức Anh – Giám đốc Vĩ mô và Chiến lược thị trường của KBSV nhận xét lĩnh vực xuất khẩu thực tế đã đóng góp vào lớn tăng trưởng tích cực GDP quý 2/2025 vừa qua, cụ thể xuất khẩu tăng tới 18% so với cùng kỳ. Điều này tạo cơ sở để kỳ vọng vào mùa báo cáo tài chính quý 2 tích cực của nhiều doanh nghiệp niêm yết, từ đó thúc đẩy kỳ vọng định giá cổ phiếu.

Dù vậy, ông Đức Anh cũng lưu ý về khả năng “trống đơn hàng” trong quý 3/2025 khi nhiều doanh nghiệp đã đẩy mạnh xuất khẩu trước thời hạn áp thuế mới từ phía Mỹ.

– 08:04 28/07/2025

Nguồn: https://vietstock.vn/2025/07/co-phieu-khu-cong-nghiep-con-dang-do-chu-v-sau-cu-soc-thue-quan-830-1333299.htm