Phiên cuối tuần qua (14/11) chứng kiến một trong những diễn biến gây chú ý nhất trên sàn khi cổ phiếu DFF của Công ty CP Đua Fat (UPCoM) bất ngờ giảm kịch sàn 14,29% sau quãng thời gian dài gần như “trắng giao dịch”.

Đà rơi mạnh đưa thị giá xuống còn 600 đồng/cp, mức thấp chưa từng có và cũng cách rất xa vùng 35.000 đồng thời điểm lên sàn năm 2021, tương đương mức giảm tới gần 99%.

Giá cổ phiếu lao dốc cũng kéo theo hệ lụy đối với Chủ tịch DFF là ông Lê Duy Hưng. Trong vòng chưa đầy một năm, ông Hưng liên tục bị các công ty chứng khoán bán giải chấp cổ phiếu cầm cố, khiến tỷ lệ sở hữu từ mức 47,18% đầu năm tụt xuống còn 42,15%, rồi tiếp tục giảm sâu về 12,25% vào tháng 9/2025. Năm 2021, có tới điểm ông Hưng từng kiểm soát tới 62% vốn DFF.

Đà suy giảm nghiêm trọng của cổ phiếu phần nào phản ánh kết quả kinh doanh yếu kém kéo dài của doanh nghiệp. Trong báo cáo gửi cơ quan quản lý mới đây, Tổng giám đốc Đỗ Quốc Phương thừa nhận thị trường xây dựng suy yếu từ sau đại dịch đã tác động trực diện lên lĩnh vực thi công nền móng – mảng cốt lõi của DFF. Cùng với đó, mặt bằng lãi suất tăng và tín dụng thắt chặt khiến chi phí tài chính đội lên mạnh trong khi dòng tiền kinh doanh không cải thiện do nhiều dự án đình trệ.

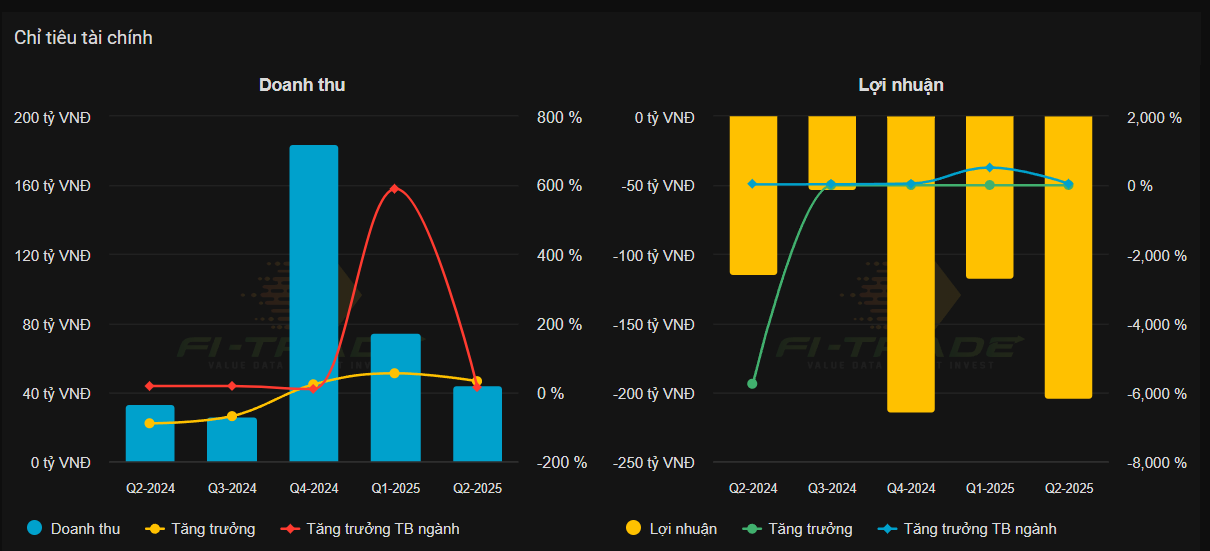

Quý 3/2025, tình hình xấu đi nhanh chóng khi doanh nghiệp ghi nhận mức lỗ kỷ lục 368 tỷ đồng. Áp lực chính đến từ chi phí tài chính lên tới 378 tỷ đồng, cao gấp nhiều lần mức lãi gộp vỏn vẹn 15 tỷ đồng của mảng thi công. Tính lũy kế 9 tháng, DFF lỗ hơn 711 tỷ đồng, đưa tổng lỗ đến nay xấp xỉ 1.300 tỷ đồng và khiến vốn chủ sở hữu đảo chiều từ dương 237 tỷ đồng sang âm 473 tỷ đồng.

Báo cáo tài chính cho thấy bức tranh tài chính ngày càng căng thẳng. Phải trả ngắn hạn tăng mạnh lên 430 tỷ đồng chỉ trong quý 3, trong khi phải thu khách hàng vọt lên 990 tỷ đồng – chiếm tỷ trọng lớn trong tổng tài sản 2.800 tỷ đồng. Dòng tiền tiếp tục bị “găm” trong khoản trả trước ngắn hạn 619 tỷ đồng cho các đối tác.

Khó khăn dòng tiền cũng khiến DFF chậm thanh toán gốc và lãi lô trái phiếu 300 tỷ đồng. Chủ tịch Hưng giải thích nguyên nhân chủ yếu do chủ đầu tư chậm thanh toán, khiến dòng tiền không đủ bù đắp các khoản nợ đến hạn.

Tính tại cuối quý 3, nợ vay ngắn hạn của doanh nghiệp lên gần 1.400 tỷ đồng, nợ dài hạn 564 tỷ đồng. Riêng chi phí lãi vay phải trả đã chạm mức 571 tỷ đồng, tăng thêm 141 tỷ đồng chỉ sau 9 tháng.

DFF từng là một trong những nhà thầu nền móng nổi bật tại Hà Nội. Thành lập năm 2009, doanh nghiệp này đã tham gia nhiều dự án lớn như Nhà máy thép Hòa Phát Quảng Ngãi, Cảng Hòa Phát, Đê chống ngập Sài Gòn hay Nhà máy xi măng Long Sơn. Năm 2022 ghi nhận đỉnh cao khi doanh thu đạt gần 1.600 tỷ đồng và vẫn có lãi.

Tuy nhiên, bước sang 2023–2025, hoạt động kinh doanh nhanh chóng xấu đi khi dự án Cảng Quốc tế Trung Nam Cà Ná dừng triển khai, kéo theo nhiều khoản phải thu trở thành rủi ro. Báo cáo soát xét bán niên 2025 cho thấy dự phòng nợ xấu lên tới 695 tỷ đồng, nhân sự giảm 71% so với cùng kỳ.

Ban lãnh đạo cho biết đang đàm phán với các ngân hàng để cơ cấu lại nợ, đồng thời thúc đẩy thu hồi công nợ và tìm kiếm dự án mới nhằm cải thiện dòng tiền. Tuy vậy, với quy mô lỗ lũy kế lớn và dòng tiền yếu, con đường phục hồi của DFF được đánh giá còn nhiều thách thức trong thời gian tới.

Nguồn: https://kinhtechungkhoan.vn/co-phieu-mot-doanh-nghiep-upcom-boc-hoi-99-thi-gia-thoi-huy-hoang-tung-dat-nen-mong-cho-ca-hoa-phat-1414534.html