Cổ phiếu ngân hàng: Chất lượng lợi nhuận và rủi ro nội tại chưa đủ để nới định giá

Kết quả kinh doanh quý 3/2025 của nhiều ngân hàng đã được công bố cho thấy, một viễn cảnh khả quan nhờ mở rộng tín dụng và cải thiện thu nhập ngoài lãi, tạo cảm nhận rằng chu kỳ lợi nhuận đã qua giai đoạn khó khăn nhất. Dẫu vậy, thị trường chứng khoán phản ứng thận trọng hơn khi đánh giá sâu vào chất lượng lợi nhuận, vị thế biên lãi ròng, độ trễ hình thành nợ xấu và các rủi ro pháp lý còn treo. Khi phần bù rủi ro gia tăng bởi bối cảnh vĩ mô và dòng vốn, hệ số định giá có xu hướng thu hẹp, làm suy giảm tác động tích cực từ tăng trưởng lợi nhuận trong ngắn hạn.

Trong quý 3/2025, nhiều ngân hàng ghi nhận doanh thu phí, hoạt động ngoại hối và kinh doanh vốn cải thiện bên cạnh sự gia tăng của tăng trưởng tín dụng, với mức 9 tháng cao nhất trong nhiều năm trở lại. Sự kết hợp này đưa lợi nhuận trước thuế tăng so với cùng kỳ, củng cố hoạt động ở lớp bề mặt. Tuy nhiên, trên bảng điện, nhóm cổ phiếu ngân hàng suy yếu hơn so với mặt bằng chung khi nhiều mã điều chỉnh đáng kể. Sự lệch pha giữa kết quả và biến động giá đặt ra câu hỏi về nền tảng lợi nhuận có đủ vững để thị trường chấp nhận mức định giá cao hơn hay không.

Dòng vốn ngoại gây sức ép lên định giá

Tâm điểm là nhịp bán ròng quy mô lớn của khối ngoại trong các tháng gần đây, qua đó kéo hệ số định giá của nhóm ngân hàng thu hẹp bất chấp lợi nhuận cải thiện. Số liệu cho thấy tháng 8/2025 khối ngoại bán ròng xấp xỉ 45 ngàn tỷ đồng, tháng 9 tiếp tục khoảng 25 ngàn tỷ đồng, sau khi từng mua ròng gần 8 ngàn tỷ đồng vào tháng 7. Do đặc điểm vốn hóa lớn và thanh khoản cao, cổ phiếu ngân hàng thường là điểm giảm tỷ trọng đầu tiên khi quỹ cần rút vốn hoặc cơ cấu nhanh, dẫn tới hiệu ứng lan tỏa tiêu cực lên toàn ngành. Áp lực cung tập trung ở các mã dẫn dắt đủ sức làm hệ số giá trên giá trị sổ sách của ngành co lại, dù chất lượng cơ bản từng ngân hàng không đồng nhất. Vị thế trụ cột trong chỉ số là lợi thế khi dòng tiền vào, nhưng lại là bất lợi khi dòng tiền ra, và chuỗi bán ròng của khối ngoại vừa rồi đã minh họa rõ điều này.

Dữ liệu mức sinh lời của các nhóm ngành nghề tháng 10 cho thấy ngành ngân hàng giảm khoảng 2–3% trong khi VN-Index tăng khoảng 1.5%; trái lại, các ngành bán lẻ và phần mềm tăng lần lượt khoảng 9% và 10%. Sự phân hóa phản ánh dòng tiền ưu tiên nhóm có triển vọng tăng trưởng rõ ràng và ít rủi ro biên lợi nhuận hơn. Việc những cổ phiếu vốn hóa lớn của ngành ngân hàng và bất động sản, vốn là trụ cột cho tăng trưởng giai đoạn đầu năm, đã bắt đầu cho thấy dấu hiệu hụt hơi trong tháng 10 với nhiều nhịp điều chỉnh mạnh thì thị trường đang bước vào giai đoạn phân hóa mạnh với dòng tiền bắt đầu tìm đến những nhóm ngành tăng trưởng bền vững hơn.

Câu chuyện nâng hạng thị trường và kỳ vọng dòng vốn thụ động là tích cực trong trung hạn, nhưng chưa thể tạo thay đổi đáng kể trong ngắn hạn. Các điều kiện kỹ thuật như giới hạn sở hữu nước ngoài và cơ chế thanh toán, bù trừ cần thời gian hoàn thiện trước khi dòng tiền quy mô lớn vận hành trơn tru. Trong quãng chờ đợi, nhà đầu tư nước ngoài vẫn cân nhắc chênh lệch lãi suất và rủi ro tại các thị trường mới nổi, từ đó duy trì trạng thái phòng thủ. Khi mức sinh lời trong ngắn hạn của nhóm cổ phiếu ngân hàng kém hơn mặt bằng chung, các quỹ thường chờ tín hiệu rõ ràng về sự cải thiện của biên lãi ròng và chi phí rủi ro rồi mới nâng tỷ trọng. Bởi vậy, kỳ vọng dòng tiền thụ động chưa thể bù đắp ngay các sức ép hiện hữu lên định giá.

Chất lượng lợi nhuận và rủi ro nội tại chưa đủ để nới định giá

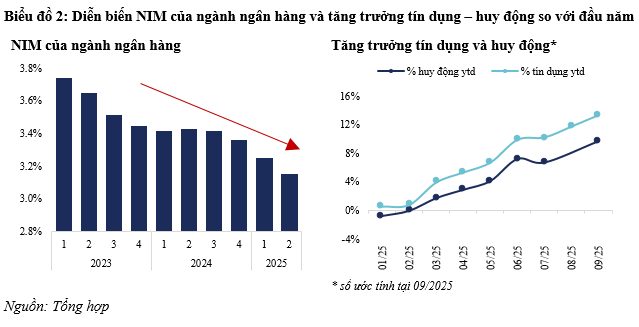

Tác động từ môi trường bên ngoài mới chỉ là một nửa bức tranh. Nửa còn lại đến từ cấu phần lợi nhuận của chính các ngân hàng, nơi biên lãi ròng thu hẹp và chi phí rủi ro có dấu hiệu tăng trở lại khiến thị trường thận trọng hơn. Quý 3 ghi nhận lợi nhuận tăng nhờ mở rộng dư nợ và cải thiện thu nhập ngoài lãi, nhưng biên lãi ròng vẫn ở vùng thấp. Biên lãi ròng của toàn ngành tiếp tục đi xuống: từ vùng xấp xỉ 3.7–3.75% đầu 2023 giảm về khoảng 3.15% vào quý 2/2025, tức thu hẹp 55–60 điểm cơ bản và dự kiến sẽ tiếp tục dò đáy trong các quý tiếp theo. Khi cạnh tranh huy động xuất hiện ở một số kỳ hạn và tỷ giá biến động, chi phí vốn đầu vào có thể tăng nhanh hơn tốc độ điều chỉnh lãi cho vay. Vì vậy, giả định biên lãi ròng sớm bật lên là chưa có đủ cơ sở, và thị trường phản ánh điều đó bằng cách giữ mức định giá dè dặt.

Từ đầu năm đến tháng 9/2025, tín dụng ước tăng khoảng 13% trong khi huy động chỉ tăng khoảng 10%, khiến hệ số sử dụng vốn tiến sát vùng cao và biên đệm thanh khoản mỏng dần. Khi bước vào quý cuối năm, nhu cầu vốn phục vụ sản xuất – kinh doanh và chi tiêu mùa lễ tết thường tăng, làm sức ép cân đối nguồn càng rõ. Để bảo đảm nguồn cho vay và yêu cầu an toàn thanh khoản, nhiều ngân hàng có thể phải nâng lãi suất huy động ở một số kỳ hạn hoặc tăng cường các chương trình huy động, qua đó đẩy chi phí vốn đi lên. Chi phí đầu vào nhích tăng nhanh hơn tốc độ điều chỉnh lãi cho vay sẽ khiến biên lãi ròng phục hồi chậm, thậm chí co hẹp trong các tháng cao điểm.

Ở khía cạnh khác, chi phí dự phòng tăng ngay khi lợi nhuận thuần từ hoạt động cốt lõi cải thiện, dẫn tới lợi nhuận trước thuế không tăng tương xứng. Điều này phản ánh độ trễ hình thành nợ xấu, nhất là ở mảng tiêu dùng và bất động sản khi các khoản cơ cấu hết thời gian hỗ trợ và phải phân loại lại theo khả năng trả nợ thực tế. Việc xử lý tài sản bảo đảm là bất động sản thường cần thêm thời gian do yếu tố pháp lý và thanh khoản, làm vòng quay thu hồi chậm. Nhà đầu tư vì vậy nâng yêu cầu an toàn đối với chất lượng lợi nhuận hiện tại, coi tăng trưởng dựa vào sản lượng là ít bền vững nếu chi phí rủi ro chưa hạ. Khi nào xu hướng của chi phí dự phòng chưa có xu hướng giảm rõ rệt thì khi đó hệ số định giá khó được mở rộng.

Bên cạnh đó, các kết luận thanh tra và thông tin về phát hành, phân phối, sử dụng vốn trái phiếu tại một số tổ chức tín dụng tạo ra mức bất định lớn đối với mô hình định giá. Bản chất của rủi ro pháp lý là khó dự báo thời điểm và chi phí hệ quả, khiến nhà đầu tư khó lượng hóa và thường giảm tỷ trọng hoặc yêu cầu mức chiết khấu cao hơn. Điều này khiến hệ số giá trên lợi nhuận và giá trên giá trị sổ sách của ngành tiếp tục thu hẹp, cho dù lợi nhuận kế toán trong ngắn hạn vẫn cho thấy nhiều dấu hiệu tích cực trong việc duy trì tăng trưởng. Chỉ khi cơ chế xử lý được làm rõ và thực thi ổn định, chi phí bất định mới giảm và phần bù rủi ro mới có thể thu hẹp. Khi đó, định giá của nhóm ngân hàng mới có cơ sở để nới dần.

Thông điệp chung của thị trường khá nhất quán: lợi nhuận tăng là cần thiết nhưng chưa đủ để nới định giá trong bối cảnh phần bù rủi ro đi lên. Ở nội tại, tăng trưởng tín dụng vượt huy động, chi phí dự phòng nhích lên và rủi ro pháp lý liên quan trái phiếu khiến chất lượng lợi nhuận chưa đạt mức thuyết phục. Khi ba điều kiện then chốt cùng hội tụ – biên lãi ròng ổn định đi lên, chi phí rủi ro hạ nhiệt và khung pháp lý minh bạch – phần bù rủi ro sẽ giảm, tạo nền tảng cho hệ số định giá mở rộng trở lại và đưa diễn biến giá đồng pha hơn với kết quả kinh doanh. Trong thời gian chờ đợi, nhà đầu tư có xu hướng ưu tiên các ngân hàng có cơ cấu thu nhập đa dạng, tỷ lệ bao phủ nợ xấu cao, năng lực vốn vững và minh bạch thông tin tốt, bởi đó là nền tảng giúp duy trì định giá bền vững qua chu kỳ.

Lê Hoài Ân, CFA – Nguyễn Thị Ngọc An, HUB

– 08:00 04/11/2025

Nguồn: https://vietstock.vn/2025/11/co-phieu-ngan-hang-chat-luong-loi-nhuan-va-rui-ro-noi-tai-chua-du-de-noi-dinh-gia-757-1368865.htm