Phiên giao dịch sáng 15/5 khép lại trong sắc đỏ nhẹ khi thị trường chứng khoán Việt Nam tạm thời hạ nhiệt sau chuỗi tăng điểm ấn tượng kéo dài. VN-Index điều chỉnh 3,01 điểm (-0,23%) về mức 1.306,72 điểm, phản ánh tâm lý thận trọng của nhà đầu tư trong bối cảnh áp lực chốt lời dâng cao tại nhiều cổ phiếu trụ cột. Dù giảm điểm, thanh khoản thị trường vẫn duy trì ở mức cao, với hơn 583 triệu cổ phiếu được khớp lệnh, tương ứng giá trị giao dịch hơn 13.300 tỷ đồng – cho thấy dòng tiền chưa rút khỏi thị trường mà đang có xu hướng dịch chuyển chọn lọc.

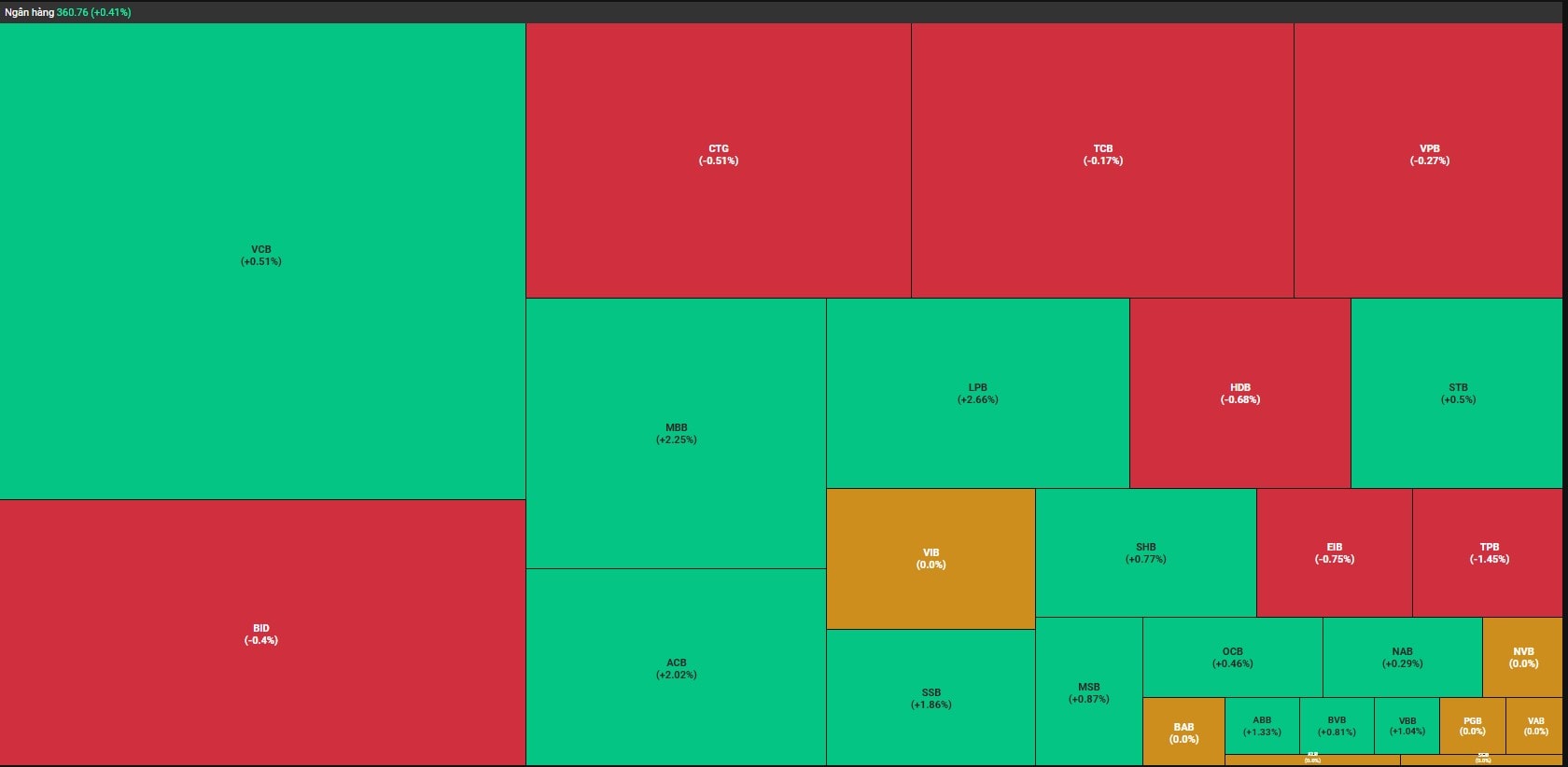

Điểm sáng lớn nhất của phiên tiếp tục đến từ nhóm ngân hàng – nhóm cổ phiếu chủ lực đang giữ nhịp thị trường. Chỉ số ngành ngân hàng tăng 0,41%, dẫn đầu bởi LPB (+2,66%), MBB (+2,25%), ACB (+2,02%) và SSB (+1,86%). Các cổ phiếu ngân hàng tầm trung như ABB, MSB, SHB, VBB, VCB hay STB cũng giữ được sắc xanh đáng kể, phản ánh sự lan tỏa tích cực trong toàn ngành và kỳ vọng cao vào kết quả kinh doanh quý II.

Ở chiều ngược lại, một số mã trụ điều chỉnh do áp lực chốt lời, trong đó nổi bật là TPB (-1,45%) và VHM (-2,58%), tạo lực kéo nhẹ lên chỉ số chung. Tuy nhiên, các nhịp điều chỉnh này phần lớn diễn ra trong thanh khoản cao và chưa làm thay đổi xu hướng chủ đạo – vốn đang nghiêng về phục hồi và tích lũy.

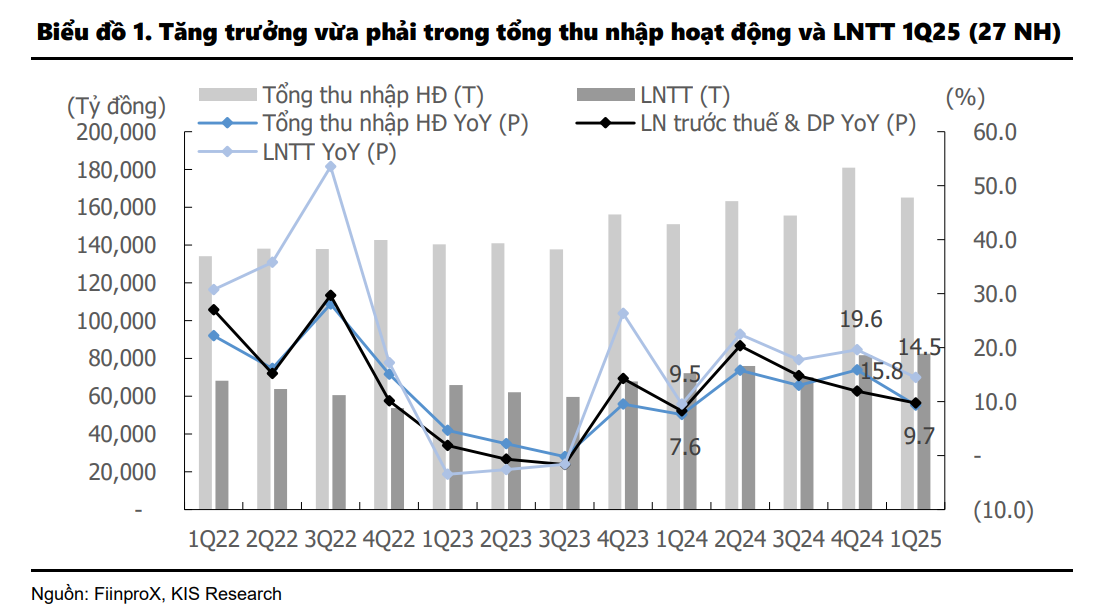

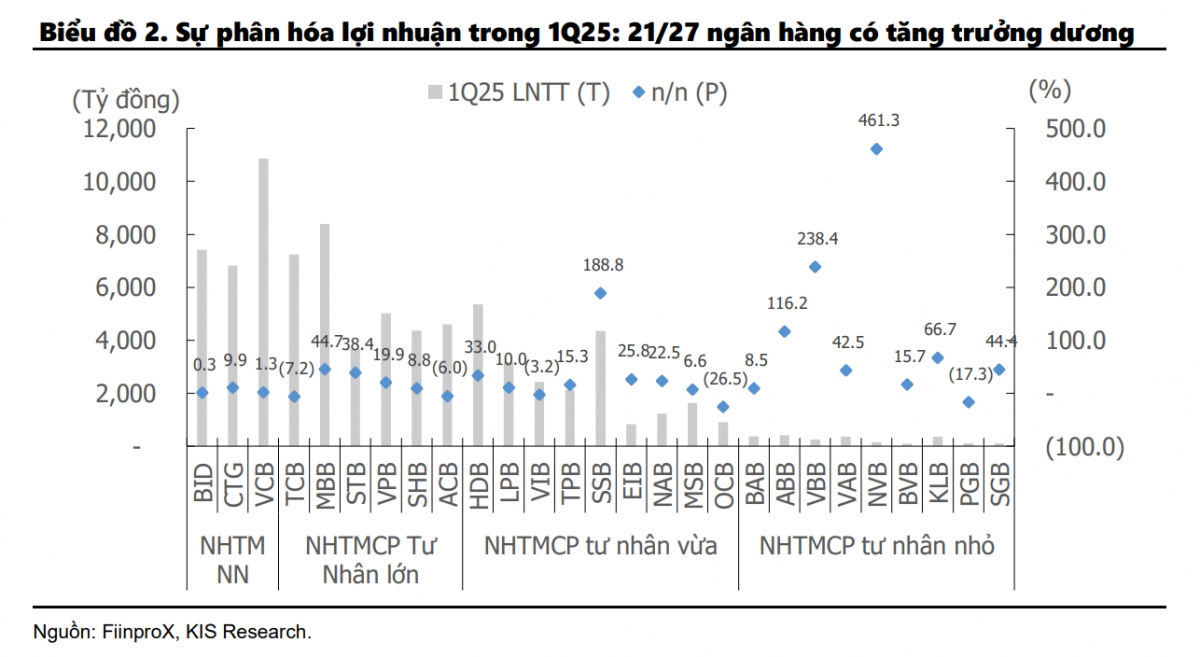

Theo báo cáo mới nhất từ Công ty Chứng khoán KIS Việt Nam cho thấy, ngành ngân hàng vẫn ghi nhận sự tăng trưởng ổn định về lợi nhuận trong quý I/2025. Tổng lợi nhuận trước thuế của 27 ngân hàng niêm yết tăng 14,5% so với cùng kỳ. Tuy nhiên, nếu loại trừ khoản lợi nhuận bất thường từ thương vụ bán vốn của SSB, mức tăng thực chất chỉ còn 10,9%.

Đây là kết quả của việc đẩy mạnh tín dụng doanh nghiệp, thu nhập ngoài lãi tăng trưởng tốt và chi phí hoạt động được kiểm soát hiệu quả.

Nhưng bức tranh quý II lại không hoàn toàn tươi sáng, khi các ngân hàng đang đối diện với áp lực co hẹp biên lãi ròng (NIM), gia tăng nợ xấu và nguy cơ phải trích lập dự phòng mạnh tay.

Tăng trưởng tín dụng quý I đạt 3,93% so với đầu năm – mức cao so với cùng kỳ 2024. Các ngân hàng tư nhân quy mô vừa như NVB, KLB, EIB và MSB dẫn đầu tăng trưởng nhờ mảng cho vay doanh nghiệp. Tuy nhiên, đà tăng này không đủ bù đắp sự sụt giảm của NIM, vốn đã mất 45 điểm cơ bản còn 3,1%. Cấu trúc nguồn vốn rẻ (CASA) cũng tiếp tục suy yếu. Các ông lớn như MBB, TCB và VCB đều chứng kiến CASA giảm mạnh, tạo thêm áp lực lên chi phí vốn.

Chất lượng tài sản cũng đang xấu đi nhanh hơn dự báo. Nợ xấu nhóm 3–5 toàn ngành tăng lên 2,1%, trong khi tỷ lệ bao phủ nợ xấu (LLCR) giảm mạnh xuống 80%, mức thấp nhất trong nhiều quý. Một số ngân hàng từng có LLCR cao như VCB, CTG, TCB đều ghi nhận mức giảm đáng kể. Điều này đặt ra rủi ro lớn nếu kinh tế vĩ mô gặp cú sốc, đặc biệt trong bối cảnh bất động sản và trái phiếu doanh nghiệp vẫn chưa phục hồi hoàn toàn.

KIS cảnh báo chi phí dự phòng có thể tăng mạnh trong quý II khi các ngân hàng buộc phải bổ sung trích lập cho các khoản vay đang chuyển nhóm. Với tỷ lệ định giá P/B toàn ngành ở mức 1,37 lần – thấp hơn mức trung bình 5 năm là 1,73 – cổ phiếu ngân hàng đang rẻ hơn so với lịch sử. Tuy nhiên, mức định giá hấp dẫn chỉ thực sự trở thành cơ hội đầu tư nếu chất lượng tài sản được cải thiện, chi phí vốn được kiểm soát và nguồn thu ngoài lãi được đẩy mạnh.

Tổng kết phiên sáng 15/5, thị trường chứng khoán Việt Nam tạm thời bước vào nhịp điều chỉnh kỹ thuật, nhưng dòng tiền vẫn duy trì sự quan tâm mạnh mẽ đến nhóm cổ phiếu chủ lực – đặc biệt là ngân hàng. Sự giằng co là điều tất yếu sau nhịp tăng kéo dài, và sẽ mở ra cơ hội tái cơ cấu danh mục cho những nhà đầu tư chiến lược. Khi nội lực thị trường vẫn vững, thanh khoản cao và các nhóm ngành trụ cột duy trì sức bật, VN-Index có đủ nền tảng để hướng đến vùng kháng cự tiếp theo trong trung hạn.

Nguồn: https://kinhtechungkhoan.vn/co-phieu-ngan-hang-giu-vung-xu-huong-tang-giua-nhip-dieu-chinh-thi-truong-1378769.html