Hưởng lợi trực tiếp từ nâng hạng

Sau bao chờ đợi, vào ngày 7/10/2025, nhà cung cấp chỉ số FTSE Russell – một đơn vị thuộc Tập đoàn Giao dịch chứng khoán London, đã công bố nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, sau khi đưa Việt Nam vào danh sách chờ xét phân hạng từ tháng 9/2018. Việc nâng hạng có hiệu lực từ tháng 9/2026, theo sau kết quả đợt rà soát giữa kỳ vào tháng 3/2026 để đánh giá những tiến bộ của Việt Nam trong việc tạo điều kiện tham gia thị trường cho những công ty môi giới chứng khoán toàn cầu, vốn rất cần thiết để hỗ trợ mô phỏng chỉ số (Index Replication).

Với việc nâng hạng, mặc dù có điều kiện, Việt Nam chỉ còn cách nhóm dẫn đầu “thị trường đã phát triển” 2 bậc và kết quả này cũng là sự ghi nhận cho những nỗ lực chung của Chính phủ, các cơ quan quản lý và các thành viên thị trường. Thay đổi phân hạng, theo nhận định của giới chuyên gia, có thể ảnh hưởng lớn đến hành vi và niềm tin của nhà đầu tư, thay đổi quỹ đạo phát triển kinh tế dài hạn…

Điều đáng chú ý, từ nay tới thời điểm chính thức có hiệu lực nâng hạng được Công ty Chứng khoán Vietcombank (VCBS) đánh giá là giai đoạn quan trọng để các quỹ đầu tư quốc tế chuẩn bị và tái cơ cấu danh mục. Trong đó, các quỹ đầu tư chủ động (Active Funds) cũng như dòng tiền đầu cơ nước ngoài có kinh nghiệm thường không đợi đến ngày quyết định có hiệu lực mới hành động, mà giải ngân dần dần trong suốt cả năm để tích lũy các cổ phiếu tốt với mức giá hợp lý.

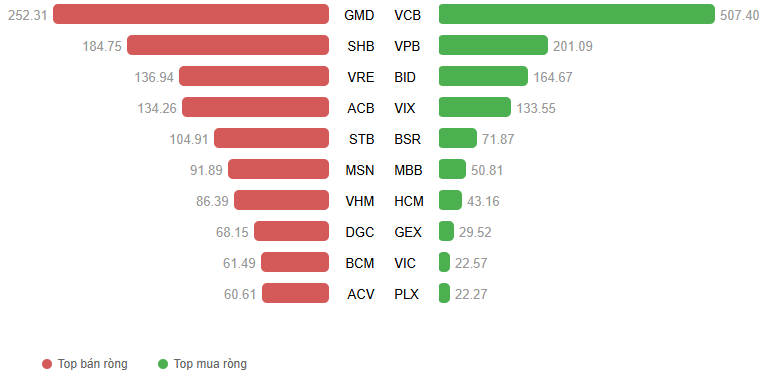

VCBS ước tính tỷ trọng vốn hóa của thị trường chứng khoán Việt Nam trong rổ FTSE Emerging Markets Index vào khoảng 0,7-1% và dự báo dòng vốn từ các quỹ ETF thụ động chảy vào thị trường khoảng 1 tỷ USD, tập trung chủ yếu ở những cổ phiếu vốn hóa lớn với room ngoại còn cao, trong đó có cổ phiếu ngân hàng, hay nói cách khác, đây sẽ là nhóm được hưởng lợi trực tiếp từ nâng hạng.

Theo đó, các cổ phiếu vốn hóa lớn có dư địa room ngoại trong nhóm ngân hàng gọi tên VCB, MBB, VPB, HDB, TCB và LPB. Đáng chú ý, theo Nghị định 69/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 01/2014/NĐ-CP về việc nhà đầu tư nước ngoài mua cổ phần của tổ chức tín dụng, tổng mức sở hữu cổ phần của các nhà đầu tư nước ngoài tại ngân hàng thương mại nhận chuyển giao bắt buộc (không bao gồm các ngân hàng do Nhà nước nắm giữ trên 50% vốn điều lệ) được vượt 30% nhưng không vượt quá 49% vốn điều lệ theo phương án chuyển giao bắt buộc đã được phê duyệt và được thực hiện trong thời hạn của phương án chuyển giao bắt buộc.

Trao đổi với Báo Đầu tư Chứng khoán, một lãnh đạo Ngân hàng Nhà nước cho biết, HDBank (mã HDB) và VPBank (mã VPB) có dư địa room ngoại theo Nghị định 69/2025 bởi 2 ngân hàng này đã đề xuất và đã được Chính phủ duyệt. Vietcombank không thuộc đối tượng được tăng room bởi theo Quyết định số 22/2021/QĐ-TTg, Nhà nước sẽ duy trì tỷ lệ sở hữu tối thiểu 65% vốn điều lệ tại các ngân hàng quốc doanh (trừ VietinBank) nhằm đảm bảo vai trò quản lý và định hướng chính sách trong lĩnh vực ngân hàng. Đối với MBBank (mã MBB), khi làm kế hoạch nhận chuyển giao bắt buộc, ngân hàng này không đề xuất nâng room nên hiện tại không có dư địa nới room ngoại.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

“Không có chuyện mặc nhiên được nới room, có thể được nới lên mức nào thì ngân hàng phải đề xuất và được duyệt trong phương án chuyển giao bắt buộc. Còn các ngân hàng thương mại khác tỷ lệ room ngoại là 30%”, vị lãnh đạo Ngân hàng Nhà nước cho hay.

Được biết, vào ngày 12/8/2025, HDBank (mã HDB) công bố lấy ý kiến cổ đông về nhiều nội dung, trong đó có nội dung thay đổi tỷ lệ sở hữu cổ phần đối với nhà đầu tư nước ngoài từ mức tối đa 17,5% hiện tại lên tối đa 27%. Việc chưa có cổ đông chiến lược nước ngoài tạo dư địa lớn để HDBank thu hút đối tác mới. Nếu hướng tới cổ đông chiến lược nước ngoài sở hữu tối đa 27% vốn điều lệ thì việc mở room ngoại lên tối đa 49% sẽ là “chìa khóa” giúp HDBank tăng vốn và tác động tích cực tới giá cổ phiếu.

Có cơ hội, nhưng thànhcông tùy thuộc từng ngân hàng

Theo giới phân tích, hiện nay, các nhà đầu tư nước ngoài rất quan tâm đến ngân hàng Việt Nam bởi hệ thống ngân hàng được xem là “mạch máu” của nền kinh tế, nhất là khi tăng trưởng GDP của Việt Nam phần lớn vẫn từ vốn tín dụng.

Theo Ngân hàng Thế giới (WB), thị trường vốn của Việt Nam chưa bắt kịp những thị trường cùng quy mô khác, khiến nền kinh tế phải phụ thuộc nhiều vào tín dụng ngân hàng. Còn Bộ phận Nghiên cứu Đầu tư toàn cầu HSBC cho hay, tín dụng ngân hàng cho kinh tế tư nhân Việt Nam nhiều hơn gấp đôi vốn hóa thị trường chứng khoán.

“Cổ phiếu nhóm ngân hàng còn room ngoại vốn đã có triển vọng, nay cộng hưởng với việc nâng hạng thị trường chứng khoán có thể sẽ là cơ hội bước sang một nền giá mới”, một chuyên gia phân tích nói.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Trong báo cáo về ngành ngân hàng công bố trước đó, VIS Rating nhận định, cơ hội thu hút vốn chiến lược là hiện hữu, nhưng “sự thành công phụ thuộc vào năng lực hiện thực hóa của từng ngân hàng”. Trong bối cảnh thị trường tài chính toàn cầu đang cạnh tranh khốc liệt về dòng vốn, chỉ những ngân hàng thực sự minh bạch, vững vàng và quyết liệt đổi mới mới có thể chuyển hóa chính sách được phép nâng room ngoại lên tối đa 49% thành dòng vốn tỷ USD thực thụ.

Công ty Chứng khoán Yuanta Việt Nam (YSVN) đánh giá, triển vọng ngành ngân hàng vẫn ổn định trong nửa cuối năm 2025 nhờ tín dụng tăng trưởng cao và chính sách tiền tệ nới lỏng. Việc Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất trong tháng 9/2025 giúp giảm áp lực tỷ giá, tạo dư địa cho Ngân hàng Nhà nước tiếp tục nới lỏng tiền tệ hỗ trợ nền kinh tế.

Dù vậy, YSVN cho rằng, biên lãi ròng (NIM) sẽ còn chịu sức ép khi các ngân hàng duy trì lãi suất thấp. Hệ số P/B ngành đã quay về mức bình quân 10 năm, đạt gần 1,6 lần cho năm 2025 so với 1,2 lần hồi đầu năm. ROE dự phóng 2025 đạt khoảng 17%.

“Dù định giá không còn hấp dẫn như đầu năm, nhưng nhịp điều chỉnh hiện tại lại mở ra cơ hội giải ngân, đặc biệt khi thị trường bất động sản đang hồi phục rõ nét – yếu tố có thể tiếp tục trở thành động lực tăng trưởng cho nhóm cổ phiếu ngân hàng trong giai đoạn tới”, YSVN đánh giá.

Đưa ra nhận định về cổ phiếu CTG của VietinBank, Công ty Chứng khoán Rồng Việt (VDSC) cho rằng, VietinBank đang bước vào giai đoạn tăng trưởng lợi nhuận mạnh mẽ sau nhiều năm theo đuổi chiến lược tài chính thận trọng và xử lý dứt điểm các khoản nợ tiềm ẩn rủi ro. Trong giai đoạn 2021-2024, ngân hàng này duy trì chi phí tín dụng bình quân 1,9%, tập trung trích lập dự phòng lớn để làm sạch bảng cân đối. Từ năm 2025, chi phí tín dụng dự kiến giảm về 1,1% nhờ tỷ lệ nợ xấu thấp hơn và hoạt động thu hồi nợ ngoại bảng được đẩy mạnh.

Theo đó, tăng trưởng tín dụng giai đoạn 2025-2028 của VietinBank được dự báo đạt 14%/năm, trong bối cảnh chính sách tiền tệ ưu tiên hỗ trợ nền kinh tế. Nhờ đó, lợi nhuận trước thuế kỳ vọng tăng trưởng kép 18%/năm, đưa ROE lên mức 20% vào năm 2028. Chất lượng tài sản tiếp tục cải thiện với tỷ lệ nợ xấu duy trì dưới 1,2% và bộ đệm dự phòng vững chắc ở mức 160%. Bên cạnh đó, VietinBank còn sở hữu lợi thế đặc thù của một ngân hàng quốc doanh: Chi phí vốn thấp, thị phần lớn và thương hiệu uy tín.

“Hiện tại, cổ phiếu CTG đang giao dịch ở mức P/B 2025F chỉ 1,5x, thấp hơn đáng kể so với cổ phiếu BID của BIDV (1,8x) và VCB (2,5x), trong khi hiệu quả hoạt động ngày càng tiệm cận nhóm dẫn đầu. Điều này cho thấy, dư địa tái định giá cổ phiếu CTG còn rộng mở, nhất là khi triển vọng tăng trưởng và khả năng sinh lời tiếp tục được củng cố trong trung hạn”, VDSC nhận định.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Đối với BID – cổ phiếu ngân hàng lớn nhất hệ thống về quy mô này đang giao dịch với P/B 2025 dự kiến khoảng 1,9x, chiết khấu khoảng 12% so với trung bình 5 năm (2,1x). Với triển vọng kinh tế tích cực và rủi ro nợ xấu giảm dần, NIM 2025 dự phóng ở mức 2,2% và tăng lên mức 2,33% trong năm 2026. Tương ứng, lợi nhuận trước thuế năm 2025 và 2026 ước đạt lần lượt 36.000 tỷ đồng (tăng 12% so với năm 2024) và 40.700 tỷ đồng (tăng 13% so với năm 2025).

“Các đợt phát hành vốn là chất xúc tác quan trọng. BIDV có kế hoạch tăng vốn điều lệ thêm 30,8% trong giai đoạn 2025-2026, gồm phát hành từ quỹ dự trữ (7,1%), chia cổ tức bằng cổ phiếu từ lợi nhuận giữ lại năm 2023 (19,9%) và phát hành riêng lẻ/cổ đông hiện hữu (tối đa 3,84%). Đây sẽ là chất xúc tác hỗ trợ quá trình tái định giá cổ phiếu BID, đồng thời củng cố nền tảng vốn cho tăng trưởng dài hạn”, VDSC nhận định.

Nguồn: https://www.tinnhanhchungkhoan.vn/co-phieu-ngan-hang-truoc-cu-huych-nang-hang-post378330.html