Công ty chứng khoán ngoại không nằm ngoài vòng xoáy tăng vốn

Trong bối cảnh thị trường chứng khoán trải qua giai đoạn điều chỉnh mạnh về thanh khoản và điểm số, cuộc đua tăng vốn ngành chứng khoán đang bước vào giai đoạn căng thẳng mới. Nhóm ngoại sau thời gian “án binh bất động” thì nay đã xuất hiện các động thái trở lại đường đua. Đây cũng là tín hiệu cần được chú ý khi xu hướng IPO sẽ còn mở rộng sang nhóm doanh nghiệp FDI.

KIS gây sự chú ý giữa các thương vụ IPO nhóm nội

Đầu tháng 11/2025, công ty chứng khoán đến từ Hàn Quốc – KIS đang “lặng lẽ” xin ý kiến cổ đông mẹ về kế hoạch tăng vốn nhằm huy động 789 tỷ đồng, nâng quy mô vốn điều lệ lên trên 4,500 tỷ đồng.

Mục tiêu trong đó khoảng 596 tỷ đồng sẽ bổ sung cho mảng cho vay ký quỹ và 193 tỷ đồng phân bổ cho tự doanh.

Động thái của KIS diễn ra trong thời điểm các công ty chứng khoán nội đang triển khai 3 đợt IPO với quy mô gần 35 ngàn tỷ đồng. Cùng với đó là hàng loạt thương vụ phát hành, chào bán riêng lẻ được triển khai.

Điều này cho thấy nhóm công ty chứng khoán ngoại cũng cần đảm bảo được năng lực cạnh tranh khi xu hướng phát triển thị trường chứng khoán đang dựa trên khả năng cung cấp margin.

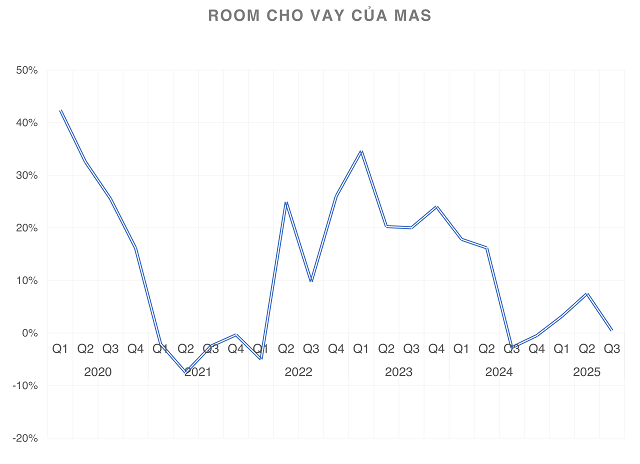

Không chỉ KIS, nhiều CTCK ngoại khác cũng trong tình trạng “căng margin” tương tự. MAS – cũng thuộc khối Hàn Quốc – đã nhiều quý liên tiếp chạm trần dư địa cho vay và gần như không thể mở rộng thêm.

Dư địa cho vay (theo giới hạn 2 lần vốn chủ sở hữu) của MAS liên tục có dấu hiệu “cạn kiệt”.

|

Trong khi đó, các đơn vị khác như Shinhan, KBSV, Pinetree cũng đang có dư địa cho vay thấp hơn mặt bằng chung của thị trường.

Còn Chứng khoán PHS của Đài Loan cũng không còn nhiều dư địa cho vay dù đã triển khai đợt tăng vốn điều lệ lên 2,000 tỷ đồng vào cuối năm 2024.

Vì vậy, không chỉ KIS hay PHS, các ông chủ ngoại sẽ cần sớm có động thái triển khai bổ sung năng lực tài chính trong thời gian tới.

Đặc biệt cần lưu ý rằng thị trường còn đang kỳ vọng các đợt IPO của khối doanh nghiệp FDI. Với thời gian từ IPO đến niêm yết được rút ngắn, Ủy ban Chứng khoán Nhà nước dự kiến sẽ đưa doanh nghiệp FDI lên sàn thời gian tới.

Cổ phiếu chứng khoán điều chỉnh và dòng tiền phân tán

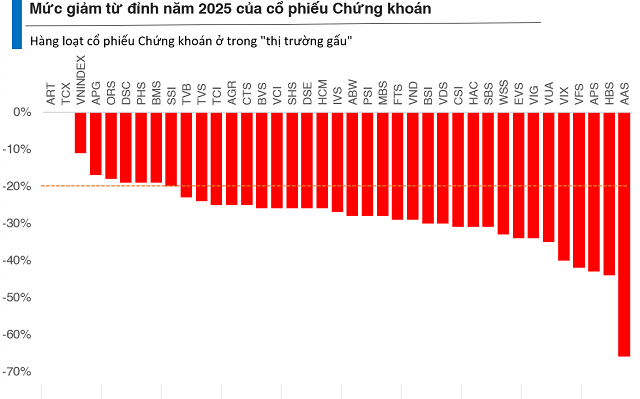

Dù ngành chứng khoán là một trong những ngành hưởng lợi lớn từ quyết định nâng hạng thị trường của FTSE Russell nhưng từ sau khi công bố, các cổ phiếu Chứng khoán đã đồng loạt giảm sâu với nhiều mã giảm hơn 20% như SSI, HCM, VCI, MBS…

Trạng thái “thị trường gấu” xuất hiện ở nhiều cổ phiếu ngành này đã gây ra tâm lý tiêu cực cho giới đầu tư và đặc biệt còn xuất hiện những tranh cãi khi cho rằng có hiện tượng phân tán dòng tiền vào các cổ phiếu IPO khiến thị trường chung chuyển biến kém tích cực.

Ông Bùi Văn Huy, Phó Chủ Tịch HĐQT Giám Đốc Khối Nghiên cứu Đầu tư CTCP FIDT cho rằng làn sóng IPO mới của các công ty chứng khoán như TCBS, VPS, VPBankS đang tạo ra hiệu ứng rõ nét trên thị trường vốn.

Ví dụ, TCBS đã ghi nhận tỷ lệ đăng ký mua vượt 2.5 lần khối lượng chào bán với định giá P/B khoảng 3.3 lần — cao hơn mức trung bình ngành khoảng 2.2 lần. Trong khi đó, thủ tục pháp lý để IPO và niêm yết được rút ngắn nhờ Nghị định 245/2025/NĐ CP, điều này giúp đẩy nhanh tốc độ huy động và đưa cổ phiếu mới lên sàn trong thời gian ngắn hơn.

“Từ góc nhìn thanh khoản, việc các thương vụ IPO ồ ạt trong một thời điểm khi giao dịch cổ phiếu niêm yết đang chững lại thực sự có thể tạo ra áp lực phân tán dòng tiền. Khi nhà đầu tư chuyển động vốn sang mua cổ phần chào bán lần đầu, một phần nguồn tiền từ danh mục cổ phiếu niêm yết có khả năng bị rút ra hoặc đứng ngoài quan sát. Thực tế cho thấy thanh khoản trên sàn hiện đã giảm gần 50% so với đỉnh quý 3/2025.”, ông Huy cho biết.

Tuy nhiên, ông Huy cho rằng đây không phải rủi ro mang tính hệ thống lâu dài dành cho thanh khoản chung, mà là một yếu tố mang tính tạm thời và chu kỳ. Nguyên nhân đầu tiên, phần lớn vốn cho IPO không hoàn toàn chuyển từ cổ phiếu đang giao dịch mà đến từ nhà đầu tư mới hoặc nhóm đầu tư chuyên IPO.

Thứ hai, nếu cổ phiếu niêm yết có chất lượng tốt, vốn sẽ quay lại chứ không bị rút khỏi thị trường. Ngoài ra, việc IPO thành công và niêm yết thêm sẽ mở rộng độ sâu thị trường, tăng số lượng cổ phiếu giao dịch và thu hút nhà đầu tư – điều này về lâu dài có lợi cho thanh khoản.

Nhà đầu tư nên nhận thức rằng hiệu ứng phân tán dòng tiền từ IPO là hiện tượng cần theo dõi nhưng không cần dẫn tới hoang mang. Nếu thị trường niêm yết đang thắt lại thanh khoản, giai đoạn này có thể được xem như giai đoạn chuyển tiếp – nơi vốn chờ cấu trúc lại danh mục và chờ tín hiệu mới để quay lại. Khi thị trường điều chỉnh ổn định và các cổ phiếu niêm yết có dấu hiệu phục hồi, thanh khoản có thể khôi phục từ lớp nội địa và từ việc dòng vốn mới tham gia.

– 10:00 12/11/2025

Nguồn: https://vietstock.vn/2025/11/cong-ty-chung-khoan-ngoai-khong-nam-ngoai-vong-xoay-tang-von-764-1371353.htm