Nhóm chứng khoán đã giảm sâu

So với phiên giảm kỷ lục 9/3/2026 của VN-Index, với mức giảm hơn 115 điểm, khoảng 1/3 cổ phiếu đang có giá thấp hơn, trong đó đáng chú ý là nhóm chứng khoán – nhóm được đánh giá sẽ hưởng lợi nhiều nhất khi thị trường nâng hạng. Thị giá nhiều cổ phiếu đã giảm 30 – 40% kể từ mức đỉnh của 1 năm qua.

Thống kê trong 1 tháng gần nhất, thị giá cổ phiếu SSI đã giảm 18,67%; thị giá VIX giảm gần 29%; thị giá HSC giảm hơn 10,3%; thị giá VPX giảm gần 9%; thị giá SHS giảm 15,87%; thị giá VCK giảm đến 29,58%; thị giá TCX giảm 17,64%; thị giá VCI giảm mạnh 31,43%, thị giá VDS giảm hơn 25%…

Trong ngắn hạn, với việc thị trường điều chỉnh thì các nhóm được cho là nhạy cảm với lạm phát, lãi suất như bất động sản, chứng khoán, ngân hàng, tiêu dùng… đều giảm mạnh.

“Chúng ta đang bước trong giai đoạn thách thức, khi mà yếu tố của một giai đoạn suy giảm mang tính chu kỳ đang xảy ra – lo ngại gián đoạn nguồn cung, lo ngại lạm phát, sức ép tỷ giá, lãi suất tăng… Điều này làm ảnh hưởng đến mọi ngành nghề, trong đó với nhóm được kỳ vọng trong năm nay là chứng khoán thì đang đối diện với chi phí huy động cao, khó đẩy cho vay margin nên triển vọng lợi nhuận gặp thách thức”, giám đốc phân tích đầu tư một công ty chứng khoán cho biết.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Ghi nhận một số ý kiến chuyên gia công ty chứng khoán, hiện tại, giao dịch vẫn ở thế phòng thủ, triển vọng dòng tiền của quỹ nước ngoài chủ động quay lại cũng đang tạm mờ đi vì họ cũng đang e ngại, đánh giá lại rủi ro vĩ mô và chưa có nguồn tiền từ các quỹ ETFs theo chủ đề nâng hạng tới tận tháng 9/2026. Trong đó, cho vay margin cho mảng khách hàng cá nhân tạm thời gặp khó… Hoạt động kinh doanh nguồn (cho vay doanh nghiệp hoặc các nhu cầu khác) đang tạm ổn, nhưng phải là những công ty chứng khoán có thế mạnh về nguồn khách hàng, có mối quan hệ chặt chẽ với các “ông chủ” mới có thể gia tăng khả năng kiểm soát rủi ro. Với mảng thị trường vốn, trái phiếu cũng đang có nhu cầu. Còn mảng IB trước mắt sẽ gặp thách thức khi tình trạng hoãn đàm phán, chốt deal đang tăng lên, do bên mua không vội trước bối cảnh thị trường đầy biến động hiện nay.

Với mảng tự doanh, nếu thuần là đầu tư, thì trong bối cảnh thị trường khó khăn, mảng này cũng bị ảnh hưởng trực tiếp.

|

Cơ hội tái định giá không đồng đều

Trong nhiều nhịp tăng trước đây của thị trường chứng khoán, cổ phiếu chứng khoán thường được nhìn nhận như nhóm hưởng lợi sớm nhờ thanh khoản cải thiện, số lượng tài khoản tăng, hoạt động margin mở rộng và kỳ vọng dòng vốn ngoại quay lại mạnh hơn khi Việt Nam bước sang một vị thế mới trên bản đồ vốn quốc tế.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Điểm cần nhìn rõ là nền định giá lịch sử của nhiều cổ phiếu chứng khoán từng được đẩy lên mức khá cao trong các giai đoạn hưng phấn. Thị trường khi đó sẵn sàng trả chênh lệch lớn cho kỳ vọng tăng trưởng của doanh thu môi giới, cho vay ký quỹ, dịch vụ ngân hàng đầu tư và đặc biệt là triển vọng thanh khoản bùng nổ kéo dài. Tuy nhiên, cấu trúc lợi nhuận thực tế của không ít công ty chứng khoán lại phụ thuộc đáng kể vào mảng tự doanh. Đây là yếu tố giúp lợi nhuận tăng nhanh trong pha thị trường thuận lợi, nhưng cũng khiến kết quả kinh doanh trở nên nhạy cảm hơn nhiều khi thị trường điều chỉnh mạnh.

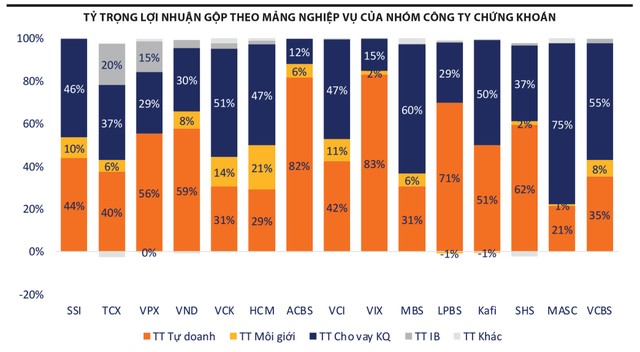

Cơ cấu lợi nhuận gộp của các công ty chứng khoán cho thấy sự phân hóa rõ nét giữa các mô hình kinh doanh. Nhóm công ty dẫn dắt thị trường như SSI, VCI, HCM duy trì cấu trúc tương đối cân bằng giữa tự doanh và cho vay ký quỹ; trong đó, mảng cho vay đóng góp khoảng 45 – 50% lợi nhuận. Ngược lại, nhiều công ty như VIX, ACBS hay LPBS phụ thuộc lớn vào hoạt động tự doanh, với tỷ trọng lên tới 70 – 80% doanh thu, tỷ trọng lớn còn có SHS 62%, VND 59%…, phản ánh mức độ nhạy cao với biến động thị trường. Một số công ty như MBS hay MASC lại nổi bật với tỷ trọng cho vay chiếm ưu thế (60 – 75%), cho thấy định vị thiên về khai thác dòng tiền margin. Trong khi đó, mảng môi giới nhìn chung chỉ đóng góp tỷ trọng khiêm tốn trong cơ cấu lợi nhuận ở hầu hết các công ty chứng khoán, cho thấy vai trò ngày càng giảm trong cấu trúc lợi nhuận toàn ngành.

Cấu trúc danh mục tự doanh cũng tiếp tục phản ánh sự khác biệt rõ về khẩu vị rủi ro giữa các công ty chứng khoán. Các công ty VCI, VIX, ACBS có tỷ trọng đầu tư lớn vào cổ phiếu (70 – 80% danh mục), cho thấy chiến lược tận dụng biến động thị trường để tối đa hóa lợi nhuận nhưng đồng thời cũng kéo theo rủi ro cao hơn – dĩ nhiên còn tuỳ thuộc vào khẩu vị đầu tư của từng công ty. Ngược lại, SSI và MBS duy trì tỷ trọng đáng kể ở trái phiếu (từ 50 – 75% danh mục), thể hiện xu hướng ưu tiên ổn định hơn. Một số công ty như TCX hay VPX có danh mục thiên về chứng chỉ tiền gửi hoặc tài sản thu nhập cố định, cho thấy chiến lược phòng thủ rõ rệt. Sự phân hóa này cho thấy lợi nhuận tự doanh trong ngành không chỉ phụ thuộc vào xu hướng thị trường, mà còn chịu chi phối lớn bởi cấu trúc tài sản và mức độ chấp nhận rủi ro của từng doanh nghiệp.

Theo một chuyên gia trong lĩnh vực tư vấn quản lý tài sản, trong các nhịp sụt giảm sâu của thị trường, thị giá nhóm cổ phiếu chứng khoán thường bị chiết khấu rất mạnh. Nhà đầu tư không chỉ phản ứng với rủi ro suy giảm doanh thu môi giới hay tăng trưởng margin chậm lại, mà còn tái định giá ngay phần lợi nhuận tự doanh vốn có tính chu kỳ cao. Khi danh mục tài sản tài chính của công ty chứng khoán chịu áp lực đánh giá lại, thị trường sẽ nhanh chóng đặt câu hỏi: Mức định giá cũ liệu có còn hợp lý, hay đã phản ánh quá lạc quan một giai đoạn thuận lợi không còn bền vững?

Ở góc độ đó, việc điều chỉnh mạnh của giá cổ phiếu chứng khoán không hẳn chỉ là phản ứng tiêu cực ngắn hạn, mà còn là quá trình đưa định giá quay về sát hơn với chất lượng lợi nhuận. Những doanh nghiệp có tỷ trọng tự doanh lớn, lợi nhuận biến động theo diễn biến thị trường, sẽ khó duy trì mức P/B hay P/E cao như giai đoạn trước. Nói cách khác, nền định giá cũ đã quá cao thì khi thị trường đảo chiều, sự co lại là điều gần như tất yếu.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Tuy nhiên, vị chuyên gia trên cho rằng, ở đây xuất hiện cơ hội tái định giá theo hướng lành mạnh hơn. Nếu câu chuyện nâng hạng thực sự tiến triển, thị trường sẽ không còn nhìn nhóm chứng khoán chỉ như một “beta cao” của chỉ số, mà bắt đầu phân hóa rõ hơn. Những công ty có bảng cân đối kế toán mạnh, quản trị rủi ro tốt, năng lực huy động vốn, năng lực phục vụ khách hàng tổ chức và khả năng mở rộng thị phần khi dòng vốn ngoại gia tăng sẽ có cơ hội được định giá lại trên nền tảng bền vững hơn. Khi đó, câu chuyện không còn là trả giá cao cho tăng trưởng ngắn hạn, mà là trả giá hợp lý cho vị thế hưởng lợi cấu trúc trong chu kỳ nâng hạng.

Trong môi trường lãi suất cao, thị trường sẽ ngày càng khắt khe hơn với chất lượng lợi nhuận của các doanh nghiệp, đặc biệt với các công ty chứng khoán phụ thuộc lớn vào hoạt động tự doanh. Vì thế, đợt tái định giá sắp tới nhiều khả năng không phải là một làn sóng tăng đồng đều, mà là quá trình sàng lọc giữa kỳ vọng nâng hạng và thực lực của từng công ty.

Nguồn: https://www.tinnhanhchungkhoan.vn/cu-roi-cua-nhom-chung-khoan-truoc-them-nang-hang-post387697.html