Doanh thu tăng nhưng lợi nhuận bị “bào mòn”

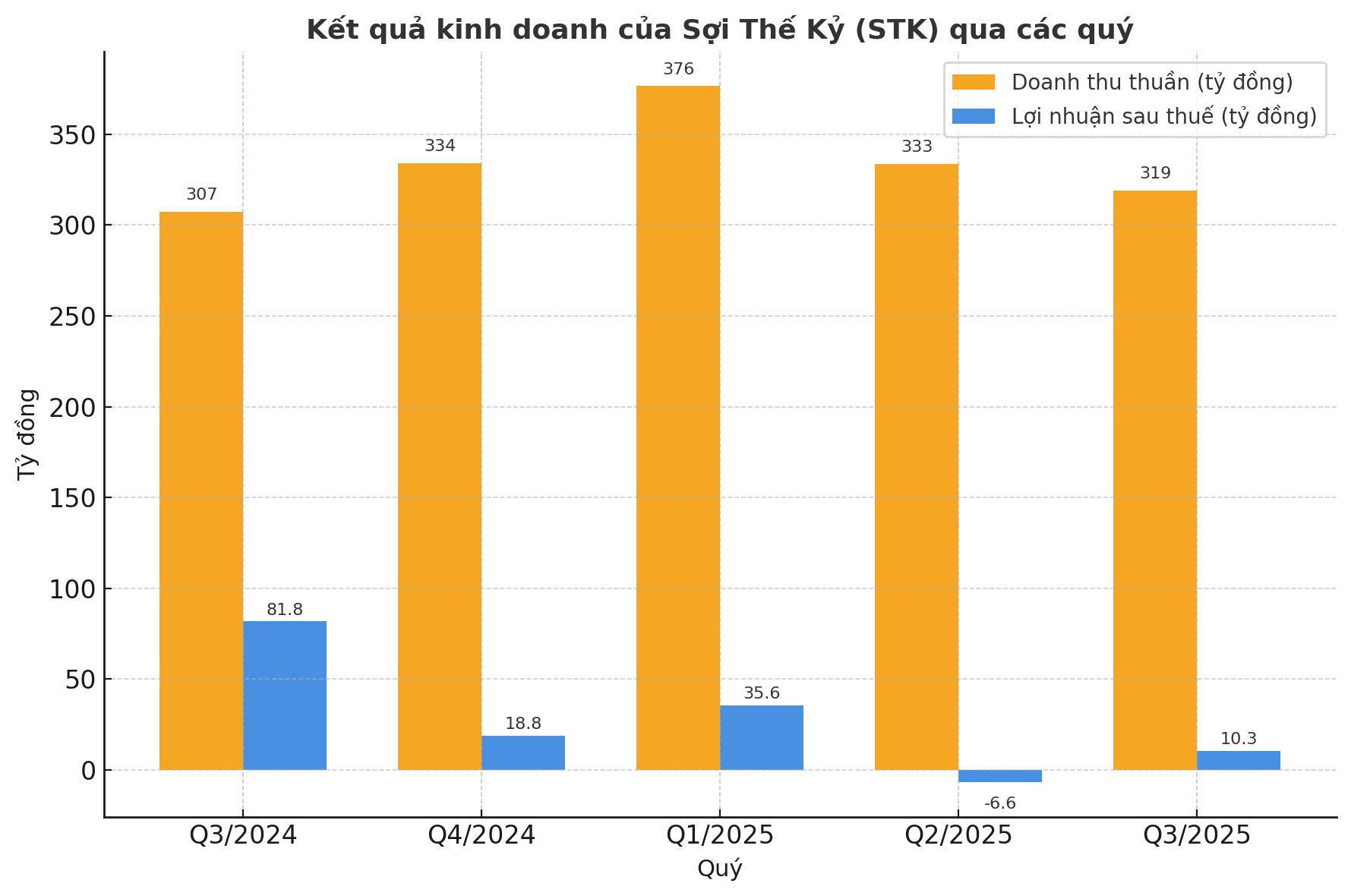

Theo báo cáo tài chính hợp nhất quý III/2025 vừa công bố, Công ty CP Sợi Thế Kỷ (HOSE: STK) ghi nhận doanh thu thuần 319 tỷ đồng, tăng 4% so với cùng kỳ năm ngoái. Tuy vậy, bức tranh lợi nhuận lại kém sáng khi chi phí tài chính tăng mạnh, khiến lợi nhuận sau thuế chỉ còn chưa tới 11 tỷ đồng, giảm tới 87% so với cùng kỳ.

Trong quý III, doanh thu thuần của Sợi Thế Kỷ tăng nhẹ nhờ hoạt động bán hàng trong nước hồi phục, song giá vốn hàng bán giảm mạnh hơn, giúp lợi nhuận gộp tăng 40% lên 73 tỷ đồng. Biên lợi nhuận gộp nhờ vậy cải thiện từ 16,9% lên 22,9%. Đây là điểm sáng hiếm hoi trong kết quả kinh doanh quý vừa qua.

Tuy nhiên, lợi nhuận gộp cải thiện không đủ bù đắp cho sự sụt giảm ở các mảng khác. Doanh thu tài chính giảm tới 95% do công ty không còn hưởng lợi từ chênh lệch tỷ giá như cùng kỳ năm trước. Đồng thời, chi phí lãi vay lại tăng gấp 2,8 lần, hệ quả của việc STK tăng vay nợ để tài trợ cho dự án mở rộng công suất Unitex.

Kết quả, lợi nhuận sau thuế quý III chỉ còn chưa đầy 11 tỷ đồng, giảm sâu so với mức hơn 80 tỷ đồng cùng kỳ năm ngoái. Dù vậy, mức lãi này vẫn là tín hiệu cải thiện đáng kể so với quý II/2025 khi doanh nghiệp từng ghi nhận khoản lỗ ròng 6 tỷ đồng.

Sự phân hóa rõ nét giữa tăng trưởng doanh thu và sụt giảm lợi nhuận phản ánh những thách thức mà doanh nghiệp sợi lớn nhất trên sàn HOSE đang đối mặt từ chi phí vay nợ, tỷ giá, cho đến sự phục hồi chậm chạp của nhu cầu dệt may toàn cầu.

Tính chung 9 tháng đầu năm, doanh thu hợp nhất của STK đạt 1.029 tỷ đồng, tăng 17% so với cùng kỳ; lợi nhuận sau thuế đạt 39 tỷ đồng, tăng 48%. Kết quả này chủ yếu nhờ quý I có mức lợi nhuận cao, bù đắp phần suy yếu trong hai quý giữa năm. Trong đó, doanh thu nội địa đóng góp gần 600 tỷ đồng, chiếm 58% tổng doanh thu.

Năm 2025, Sợi Thế Kỷ đặt kế hoạch kinh doanh đầy tham vọng với doanh thu thuần 3.270 tỷ đồng, tăng tới 270% so với năm 2024; lợi nhuận sau thuế 310 tỷ đồng, gấp 25 lần so với cùng kỳ. Tuy nhiên, sau 9 tháng, công ty mới chỉ hoàn thành khoảng 32% kế hoạch doanh thu và 13% chỉ tiêu lợi nhuận cả năm.

Sự chậm nhịp này không chỉ đến từ yếu tố thị trường mà còn do những vấn đề kỹ thuật nội bộ. Theo báo cáo của ban điều hành, dây chuyền kiểm tra sản phẩm tự động của công ty gặp sự cố kéo dài, khiến quá trình sản xuất bị gián đoạn và giảm năng suất.

Ngoài ra, thị trường dệt may thế giới vẫn trong giai đoạn phục hồi chậm. Các dòng sợi chủ lực của STK như POY, DTY và FDY là các nguyên liệu cho sản phẩm dệt may cao cấp đang chịu áp lực tiêu thụ khi người tiêu dùng ở nhiều nước thắt chặt chi tiêu. Bên cạnh đó, tình trạng tồn kho lớn tại nhiều thương hiệu thời trang quốc tế khiến đơn hàng mới chưa quay lại như kỳ vọng.

Dòng tiền hoạt động kinh doanh cũng cho thấy tín hiệu tiêu cực. Trong 9 tháng đầu năm, dòng tiền thuần từ hoạt động kinh doanh âm 219 tỷ đồng, trong khi cùng kỳ năm ngoái dương 453 tỷ. Việc dòng tiền chuyển âm trong bối cảnh nợ vay tăng mạnh cho thấy áp lực thanh khoản của doanh nghiệp đang lớn hơn so với giai đoạn trước.

Dự án Unitex: Con dao hai lưỡi cho triển vọng tăng trưởng

Một trong những tâm điểm ảnh hưởng đến kết quả kinh doanh của Sợi Thế Kỷ là dự án Nhà máy sợi Unitex tại Tây Ninh, đây là dự án được kỳ vọng giúp công ty nâng tầm công suất sản xuất, song cũng đang tạo áp lực tài chính lớn.

Theo Giấy chứng nhận đăng ký đầu tư điều chỉnh công bố đầu tháng 10/2025, dự án Unitex có tổng công suất thiết kế 60.000 tấn sợi/năm, triển khai qua hai giai đoạn. Giai đoạn 1 có công suất 36.000 tấn/năm dự kiến vận hành trong quý IV/2025, giúp tăng tổng công suất STK thêm khoảng 60% lên gần 99.300 tấn/năm. Giai đoạn 2 dự kiến đi vào hoạt động vào quý III/2027.

Tại cuối quý III/2025, khoản mục chi phí xây dựng cơ bản dở dang chủ yếu dành cho dự án Unitex đã lên tới hơn 2.200 tỷ đồng, gấp 2,8 lần so với đầu năm. Con số này phản ánh quy mô đầu tư lớn nhưng đồng thời cũng là nguyên nhân khiến chi phí tài chính tăng đột biến trong kỳ.

Tháng 7 vừa qua, STK từng chào bán riêng lẻ 13,5 triệu cổ phiếu cho nhà đầu tư chuyên nghiệp với giá không thấp hơn 27.500 đồng/cổ phiếu để huy động 371 tỷ đồng. Tuy nhiên, đợt phát hành đã không thành công do không có nhà đầu tư đăng ký. Điều này buộc công ty phải tiếp tục sử dụng đòn bẩy tài chính, làm tăng rủi ro chi phí lãi vay trong ngắn hạn.

Trong 9 tháng đầu năm, STK đã vay mới hơn 2.400 tỷ đồng và trả nợ gốc 2.173 tỷ đồng, khiến dư nợ vay tài chính tại cuối quý III tăng lên 1.882 tỷ đồng, gấp 1,8 lần đầu năm. Tổng nợ phải trả đạt 2.367 tỷ đồng, tương đương 2,45 lần vốn chủ sở hữu. Hệ số đòn bẩy tài chính ở mức cao phản ánh rủi ro về chi phí vốn và áp lực lãi vay nếu lãi suất thị trường tăng trở lại.

Lượng tiền và tiền gửi ngắn hạn cuối quý chỉ còn 57 tỷ đồng, giảm gần một nửa so với đầu năm. Trong khi đó, hàng tồn kho tăng mạnh 50% lên hơn 929 tỷ đồng. Điều này cho thấy doanh nghiệp đang phải duy trì lượng hàng lớn để đáp ứng các đơn hàng tiềm năng từ quý IV, nhưng cũng có thể làm gia tăng áp lực vốn lưu động.

Về dài hạn, dự án Unitex nếu vận hành đúng tiến độ có thể giúp Sợi Thế Kỷ mở rộng quy mô và cải thiện biên lợi nhuận nhờ sản phẩm sợi tái chế và sợi cao cấp. Tuy nhiên, trong ngắn hạn, áp lực chi phí lãi vay, dòng tiền âm và thị trường tiêu dùng chưa phục hồi khiến triển vọng lợi nhuận quý IV gặp nhiều áp lực.

Nguồn: https://kinhtechungkhoan.vn/cu-truot-loi-nhuan-87-cua-soi-the-ky-stk-du-an-unitex-dang-la-con-dao-hai-luoi-1411367.html