Cổ phiếu bứt tốc sau tín hiệu tích cực ở một lô trái phiếu

Ngay từ đầu phiên giao dịch ngày 25/9, cổ phiếu CII của Công ty CP Đầu tư Hạ tầng Kỹ thuật TP.HCM bật tăng mạnh mẽ, mở gap trần lên 26.100 đồng/cp, mức giá cao nhất kể từ tháng 3/2022. Chỉ sau nửa giờ giao dịch, gần 20 triệu đơn vị đã được khớp lệnh, khối ngoại tranh thủ mua ròng hơn 60 tỷ đồng. Trước đó, một phiên, mã này cũng tăng trần và ghi nhận dòng vốn ngoại mua ròng tới 120 tỷ đồng, dẫn đầu toàn thị trường.

Với 5/6 phiên gần nhất tăng giá, nhà đầu tư nắm giữ CII đã tạm lãi xấp xỉ 18%, con số nổi bật trong bối cảnh VN-Index rung lắc, nhóm ngành phân hóa. Thị trường cho rằng lực đẩy không chỉ đến từ kỳ vọng ngắn hạn, mà còn gắn liền với câu chuyện tái cấu trúc nợ và danh mục dự án hạ tầng, bất động sản của “trùm đất Thủ Thiêm”.

Cùng thời điểm thị giá bứt phá, CII công bố kế hoạch chi trả lãi cho lô trái phiếu chuyển đổi mã CII4213, phát hành từ tháng 11/2020 và sẽ đáo hạn vào tháng 11/2025. Doanh nghiệp sẽ chốt danh sách trái chủ ngày 6/10 để trả lãi suất 5,5%/năm (55.000 đồng/trái phiếu) vào ngày 3/11. Ngoài ra, trái chủ được quyền chuyển đổi theo tỷ lệ 1:100 trong giai đoạn 13–17/10, khi giá cổ phiếu trên thị trường đang cao hơn nhiều so với mức quy đổi.

Tính đến cuối tháng 6/2025, CII đang lưu hành gần 625 triệu cổ phiếu, vốn điều lệ khoảng 6.250 tỷ đồng. Tổng nợ phải trả đạt gần 27.400 tỷ đồng, trong đó vay nợ hơn 22.500 tỷ. Báo cáo bán niên cho thấy chi phí lãi vay ghi nhận 611 tỷ đồng, nhưng trên dòng tiền thực tế, số tiền chi trả lãi trong nửa đầu năm đã lên tới 1.005 tỷ đồng, điều này phản ánh việc doanh nghiệp nghiêm túc tuân thủ nghĩa vụ với chủ nợ. Dư nợ trái phiếu chỉ còn khoảng 2.200 tỷ đồng, chiếm chưa tới 10% tổng nợ vay, phần nào giảm áp lực tài chính so với các năm trước.

BOT và Thủ Thiêm: hai trụ cột dài hạn

Theo Chứng khoán Vietcombank (VCBS), triển vọng dài hạn của CII chủ yếu đến từ danh mục dự án BOT và quỹ đất bất động sản tại Thủ Thiêm.

Các tuyến Trung Lương – Mỹ Thuận và Xa Lộ Hà Nội hiện đóng góp tới 70% doanh thu thu phí, kỳ vọng duy trì mức tăng trưởng lưu lượng hơn 10% mỗi năm trong 3–5 năm tới. Các dự án BOT khác như QL60, Cầu Cổ Chiên, Ninh Thuận 2 và ĐT741 vẫn đang đem lại dòng tiền ổn định khoảng 800–1.000 tỷ đồng/năm cho CII.

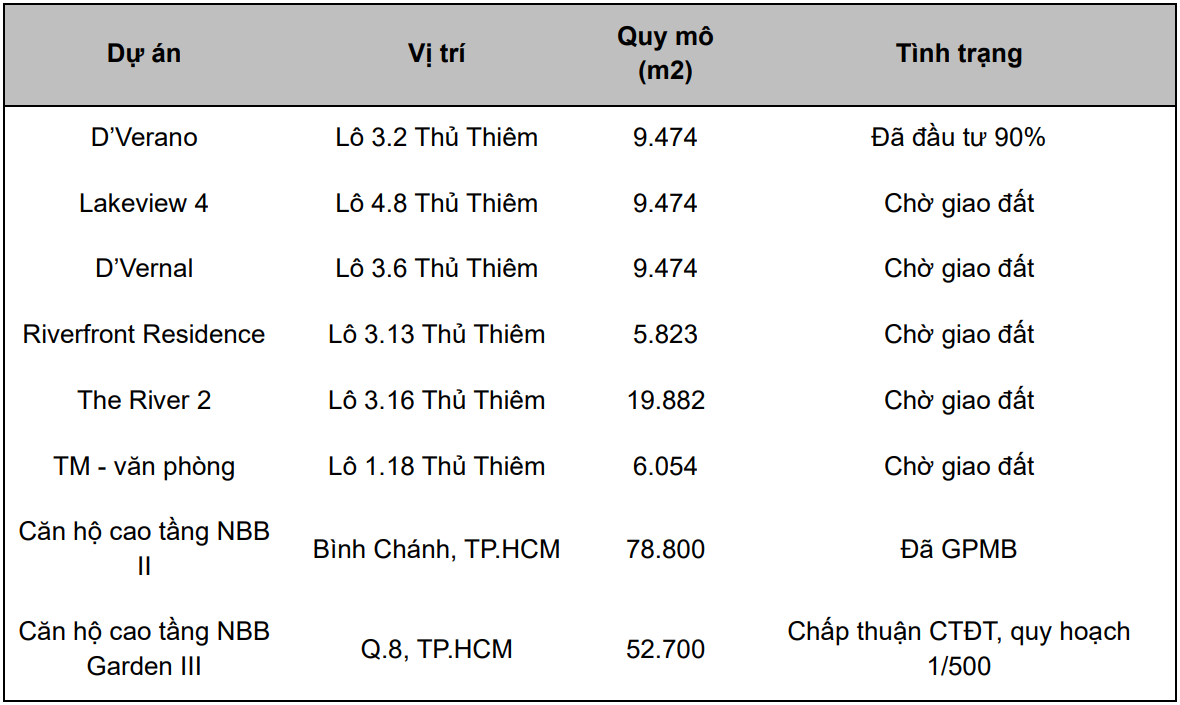

Ở mảng bất động sản, loạt quỹ đất đối ứng BT tại Thủ Thiêm vốn là “của để dành” nhiều năm qua của CII đang được tháo gỡ pháp lý. Giá đất khu vực này liên tục thiết lập mặt bằng mới, hứa hẹn mang lại lợi nhuận lớn khi CII hoàn tất quyết toán và triển khai. Bên cạnh đó, dự án NBB Garden III tại quận 8 cũng đã được chấp thuận đầu tư và điều chỉnh quy hoạch, có thể khởi động từ năm 2026.

Dù triển vọng tăng trưởng tích cực, CII vẫn đối diện áp lực từ quy mô nợ vay lớn, khả năng huy động vốn cho các dự án BOT mới và nguy cơ suy giảm lưu lượng tại một số trạm thu phí khi các tuyến đường thay thế hoàn thành. Tuy nhiên, với lợi thế “người đi trước” trong lĩnh vực BOT phía Nam, cùng quỹ đất Thủ Thiêm có giá trị đặc biệt, cổ phiếu CII tiếp tục được nhiều công ty chứng khoán khuyến nghị mua, với mức định giá mục tiêu quanh 18.800 đồng/cp.

Nguồn: https://kinhtechungkhoan.vn/cua-de-danh-tai-thu-thiem-dan-duoc-coi-nut-that-cii-sang-ruc-tren-san-1403460.html