Coteccons “tái sinh” sau giai đoạn khủng hoảng

Công ty CP Xây dựng Coteccons (HOSE: CTD) từng là biểu tượng của ngành xây dựng Việt Nam với mức ROE hơn 35% giai đoạn 2015–2017. Tuy nhiên, xung đột cổ đông giữa nhóm sáng lập và nhà đầu tư ngoại Kusto Group đã khiến doanh nghiệp rơi vào khủng hoảng, biên lợi nhuận giảm sâu và nhiều dự án bị đình trệ.

Sau khi ông Bolat Duisenov – đại diện Kusto đảm nhiệm chức Chủ tịch HĐQT từ năm 2020, Coteccons dần lấy lại vị thế. Đến nay, công ty đã khép lại giai đoạn “đại phẫu” tài chính, hoàn nhập phần lớn dự phòng nợ xấu và tái khẳng định vị thế tổng thầu hàng đầu trong các dự án dân dụng, công nghiệp và hạ tầng quy mô lớn.

Doanh thu của Coteccons trong niên độ 2024–2025 đạt 24.885 tỷ đồng, tăng 18% so với cùng kỳ, trong khi backlog (giá trị hợp đồng chưa thực hiện) đạt 51.600 tỷ đồng, cao nhất trong lịch sử hoạt động. Con số này đảm bảo nguồn việc dồi dào cho kế hoạch doanh thu mục tiêu 30.000 tỷ đồng trong năm tài chính 2025–2026.

Tuy nhiên, biên lợi nhuận gộp của CTD vẫn bị nén do giá vật liệu, đặc biệt là cát, đá, xi măng tăng nhanh và cạnh tranh gay gắt trong ngành xây dựng. Để ứng phó, Coteccons đang tăng cường “kỷ luật hợp đồng”, thương thảo điều khoản giá linh hoạt, đồng thời đầu tư công nghệ nhằm giảm phụ thuộc vào nhân công.

Bước đi “go-global” và triển vọng tài chính mới

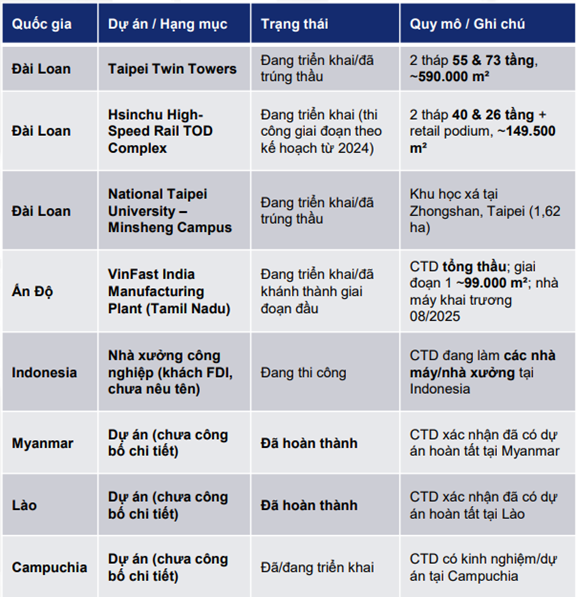

Một trong những điểm sáng đáng chú ý của doanh nghiệp này là chiến lược mở rộng ra thị trường quốc tế. Coteccons đã hiện diện tại Đài Loan, Ấn Độ, Indonesia, Myanmar, Lào và Campuchia, trong đó nổi bật là dự án nhà máy VinFast Ấn Độ tại Tamil Nadu và tổ hợp Taipei Twin Towers (hai tháp 55 và 73 tầng) ở Đài Loan.

Theo giới phân tích, việc “go-global” giúp Coteccons chứng minh năng lực thi công tầm khu vực, đồng thời đa dạng hóa nguồn việc trong bối cảnh thị trường bất động sản trong nước còn nhiều thách thức.

Ở mảng bất động sản đầu tư, dự án Emerald 68 tại Bình Dương được xem là điểm nhấn khi Coteccons sở hữu 49% cổ phần. Dự án có tổng vốn đầu tư 2.000 tỷ đồng, quy mô 7.100 m², gồm hai tháp cao 39 và 36 tầng, dự kiến bàn giao vào cuối năm 2026. Theo FinSuccess, Coteccons có thể thu về lợi nhuận khoảng 200 tỷ đồng, tương ứng biên lãi 20%.

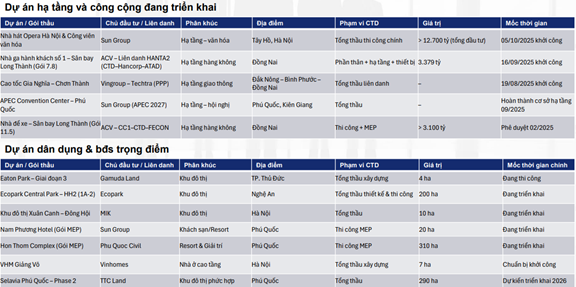

Ngoài ra, hàng loạt dự án quy mô lớn tiếp tục nằm trong danh mục thi công của CTD như Nhà ga hành khách sân bay Long Thành (Gói 7.8), Nhà hát Opera Hà Nội, Cao tốc Gia Nghĩa – Chơn Thành, hay APEC Convention Center – Phú Quốc. Những dự án này củng cố vai trò Coteccons trong lĩnh vực EPC (tổng thầu thiết kế – thi công) và hạ tầng trọng điểm quốc gia.

Theo FinSuccess, cấu trúc tài chính của Coteccons đã thay đổi đáng kể với tỷ lệ nợ vay/vốn chủ sở hữu hiện ở mức 33%, phản ánh chiến lược “thâm dụng vốn” hơn để đủ năng lực tham gia các gói thầu quy mô lớn. Trong khi đó, dòng tiền hoạt động đã cải thiện rõ rệt, sau khi công ty thu hồi hơn 260 tỷ đồng từ các khoản phải thu cũ như Saigon Glory và Minh Việt.

FinSuccess dự phóng lợi nhuận ròng năm 2025–2026 đạt khoảng 700 tỷ đồng, tương ứng ROE 8%, biên lãi gộp cải thiện lên 3,4% (so với mức 3,0% hiện tại). Với định giá theo phương pháp SOTP, FinSuccess xác định giá trị hợp lý của CTD ở mức 10.394 tỷ đồng, tương ứng 100.000 đồng/cổ phiếu.

Nguồn: https://kinhtechungkhoan.vn/da-den-luc-dinh-gia-lai-co-phieu-coteccons-ctd-sau-buoc-di-go-global-1410681.html