Đã đến lúc nghĩ đến câu chuyện thích nghi hậu nâng hạng

Sau 7 năm chờ đợi với nhiều lần “lỡ hẹn”, thị trường chứng khoán Việt Nam đang tiến gần hơn bao giờ hết đến cột mốc nâng hạng lên thị trường Mới nổi Thứ cấp theo FTSE Russell. Những động thái quyết liệt từ cơ quan quản lý đã thắp lên kỳ vọng lớn, song song đó là câu hỏi đặt ra cho nhà đầu tư và toàn thị trường: Sau nâng hạng sẽ thế nào? Sau nâng hạng, cần chuẩn bị ra sao để tận dụng cơ hội cũng như vượt qua thách thức?

Đã đến lúc nghĩ đến câu chuyện thích nghi hậu nâng hạng – Ảnh minh họa

|

Những ngày qua, nỗ lực xúc tiến nâng hạng được đẩy lên mức tối đa – từ nghị định 245 ngày 11/09 của Chính phủ đánh thẳng vào hai tiêu chí còn vướng; quyết định ngày 12/09 của Thủ tướng Chính phủ phê duyệt đề án nâng hạng; cho đến phát biểu “khá tự tin” về kịch bản nâng hạng tháng tới của Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng trong chuyến làm việc tại London vừa qua. Trên thị trường, không khí hứng khởi hiện diện rộng khắp.

Tuy nhiên, giữa lúc niềm tin lên cao lại là thời khắc mà nhiều nhà đầu tư bắt đầu suy nghĩ về câu hỏi đầy trăn trở: Sau nâng hạng sẽ thế nào? Hay diễn đạt một cách gần gũi hơn là cần chuẩn bị “thể lực” ra sao để không bị ngợp trong “bầu không khí” của sân chơi Mới nổi?

Trường hợp được nâng hạng thành công lên thị trường Mới nổi Thứ cấp (EM) theo FTSE Russell, tỷ trọng của Việt Nam được nhiều tổ chức, chuyên gia dự báo sẽ dao động quanh 0.3 – 0.5% tổng vốn hóa của chỉ số này, tương ứng mức nhỏ hơn nhiều so với con số khoảng 25% trong FTSE Frontier Index (tính đến tháng 2/2025).

Dù vậy, sự kiện này lại là bước tiến đưa Việt Nam đến với sân chơi FTSE EM lớn hơn – nơi có tổng vốn hóa thị trường 7.7 ngàn tỷ USD, gấp 77 lần quy mô của một “chiếc áo” FTSE Frontier Index đã không còn phù hợp.

Với chứng khoán Việt Nam, sự kiện nâng hạng từ Cận biên lên Mới nổi Thứ cấp là sự lựa chọn vươn lên một “tầng mới” – nơi xuất hiện nhiều thị trường quy mô lớn hơn, tính cạnh tranh cao hơn và cũng phù hợp hơn với triển vọng và kỳ vọng.

Theo dòng sự kiện liên quan đến phát biểu “khá tự tin” về kịch bản nâng hạng trong tháng tới của Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng với Reuters, trang tin này cũng cho biết, các nhà phân tích kỳ vọng FTSE Russell từng bước tăng tỷ trọng của Việt Nam trong FTSE EM thay vì một lần. Cách làm này giúp các nhà đầu tư quốc tế có đủ thời gian điều chỉnh danh mục và giải ngân vốn vào thị trường Việt Nam một cách thuận lợi, tránh tạo biến động lớn.

Các nhà phân tích ước tính, nếu được nâng hạng, thị trường chứng khoán Việt Nam (hiện có giá trị khoảng 350 tỷ USD) sẽ thu hút thêm 5 – 7 tỷ USD vốn ngoại.

Bộ trưởng Nguyễn Văn Thắng (trái) trong chuyến làm việc với Sở Giao dịch Chứng khoán London ngày 15 – 16/09

|

“Trụ hạng” sau nâng hạng

Hiện Việt Nam vẫn còn những vướng mắc cần cải thiện nếu muốn thu hút nhà đầu tư nước ngoài. Có thể kể đến như việc thị trường còn nặng tính đầu cơ; cơ chế bảo vệ nhà đầu tư (như bồi thường rủi ro) chưa đạt chuẩn quốc tế, kết hợp với rủi ro quy định thay đổi đột ngột và công bố thông tin không đồng đều.

Về hàng hóa, doanh nghiệp tư nhân ngại niêm yết trong khi doanh nghiệp Nhà nước chậm cổ phần hóa; không nhiều doanh nghiệp FDI niêm yết do thiếu quy định pháp lý cụ thể; ít hàng hóa chất lượng, bên cạnh giới hạn sở hữu nước ngoài 49% (thấp hơn ở một số ngành nhạy cảm như ngân hàng, bất động sản, hàng không) đã hạn chế khả năng kiểm soát chiến lược đầu tư; tính đa dạng của thị trường thấp, chỉ tập trung vốn hóa lớn vào ngân hàng, chứng khoán, bất động sản.

Trong báo cáo của OCBS, trường hợp thị trường Kuwait – nơi được đánh giá tương đồng với Việt Nam – được dùng làm “case study”.

Kuwait được FTSE Russell nâng hạng lên Mới nổi vào tháng 9/2020 và được MSCI nâng hạng vào tháng 11/2020. Theo đó, Boursa Kuwait – chỉ số chứng khoán chính của Kuwait – đã tăng 23% trong năm 2020, bất chấp những tác động của đại dịch COVID-19, đi kèm thanh khoản tăng đáng kể. Kuwait cũng chứng kiến dòng vốn ngoại tăng vọt sau khi được nâng hạng – từ 350 triệu USD trong năm 2019 lên 1.1 tỷ USD vào năm 2020.

Thị trường Kuwait chuyển biến tích cực sau khi được nâng hạng – Nguồn: OCBS

|

Những cải cách của Kuwait về cải thiện tiếp cận nhà đầu tư nước ngoài, nâng cao thanh khoản và cơ sở hạ tầng, quản lý rủi ro và ổn định hậu nâng hạng để tránh một “hiệu ứng đảo ngược” chính là kinh nghiệm dành cho Việt Nam.

“Kuwait không chỉ là case study thành công mà còn cung cấp lộ trình thực tiễn cho Việt Nam, giúp nghiên cứu tập trung vào các rào cản kỹ thuật và lợi ích kinh tế” – OCBS tóm lại.

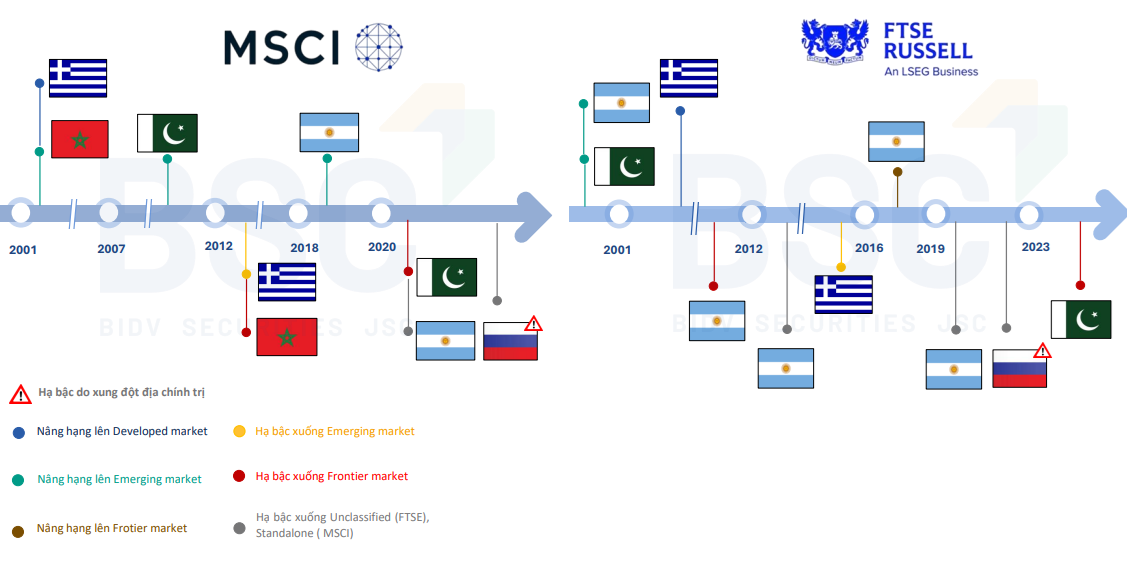

Việt Nam cũng cần cảnh giác tới một rủi ro khác, đó là hạ bậc. Thống kê trong giai đoạn 2008 – 2024, FTSE đã hạ bậc tổng cộng 9 lần đối với 7 quốc gia.

Không ít quốc gia từng được nâng hạng, nhưng cũng rất nhanh sau đó bị không chỉ FTSE mà cả MSCI hạ bậc, phần lớn xuất phát từ những vấn đề có tác động lớn đến nền kinh tế; điển hình là Argentina do khủng hoảng tài chính, nợ công, bất ổn chính trị; Hy Lạp do khủng hoảng nợ công; Pakistan do bất ổn chính trị, ảnh hưởng từ thiên tai… Hay trường hợp của Nga bị cả 2 tổ chức hạ bậc xuống không phân loại khi xung đột địa chính trị với Ukraine nổ ra.

Một số quốc gia được nâng hạng sau đó bị hạ bậc bởi MSCI và FTSE – Nguồn: BSC

|

Kỷ nguyên kỳ vọng mới: MSCI và FTSE bậc cao

Trường hợp sớm vượt qua “ải” Mới nổi Thứ cấp của FTSE, chứng khoán Việt Nam vẫn còn chặng đường dài phát triển phía trước, khi những kỳ vọng mới hơn, cao hơn sẽ được đặt ra để hoàn thành.

Đề án nâng hạng thị trường chứng khoán Việt Nam vừa được duyệt cho thấy quyết tâm lớn của Chính phủ, bởi không chỉ là đạt chuẩn thị trường Mới nổi Thứ cấp theo FTSE trong năm nay, mà còn tiến tới thị trường Mới nổi của MSCI và FTSE bậc cao vào năm 2030. Dẫu vậy, các bước tiến này – sẽ thay đổi vị thế của thị trường chứng khoán Việt Nam – rõ ràng cần rất nhiều sự nỗ lực đi cùng với thời gian.

Điển hình là MSCI, Việt Nam còn khá nhiều tiêu chí cần cải thiện để được xem xét nâng hạng. Dành cho nhà đầu tư nước ngoài, hàng loạt tiêu chí cần cải thiện là giới hạn tỷ lệ sở hữu, room, quyền bình đẳng. Hệ thống thanh toán bù trừ vẫn đang được theo dõi việc triển khai giải pháp Non-Prefunding. Hay việc bán khống chưa được thực hiện… Nhìn chung, khả năng đáp ứng vẫn còn là dấu hỏi, nhưng việc Việt Nam sẽ nỗ lực để hoàn thiện là điều không thể phủ nhận, đặc biệt sau những gì đã và đang làm để “chốt sổ” FTSE EM.

Mục tiêu mới, kỳ vọng mới mở ra một bức tranh hoàn toàn khác cho thị trường chứng khoán Việt Nam những năm tới – nơi những “chiếc áo” vốn dĩ đang rộng sẽ dần chật chội và cần phải thay mới.

– 08:14 25/09/2025

Nguồn: https://vietstock.vn/2025/09/da-den-luc-nghi-den-cau-chuyen-thich-nghi-hau-nang-hang-830-1355110.htm