Tín dụng bứt phá, nhóm tư nhân tiếp tục dẫn dắt

Ngành ngân hàng bước vào quý 3/2025 với gam màu tươi sáng hơn hẳn so với nửa đầu năm. Theo báo cáo ngành do MBS Research công bố, lợi nhuận sau thuế (LNST) của các ngân hàng niêm yết dự kiến tăng 21,5% so với cùng kỳ, cao hơn mức 18,7% của quý 2. Lũy kế 9 tháng, mức tăng đạt 15,6%, khẳng định xu hướng phục hồi lợi nhuận rõ rệt.

Theo MBS, động lực chính tiếp tục đến từ tín dụng tăng tốc khi tính đến cuối tháng 8, dư nợ tín dụng toàn hệ thống đã tăng 11,82% so với đầu năm và 20% so với cùng kỳ 2024. Dự kiến đến cuối quý 3, tín dụng tăng khoảng 14,8% so với đầu năm, trong đó khối ngân hàng TMCP tư nhân vượt trội với mức 18%, so với 12% của nhóm quốc doanh.

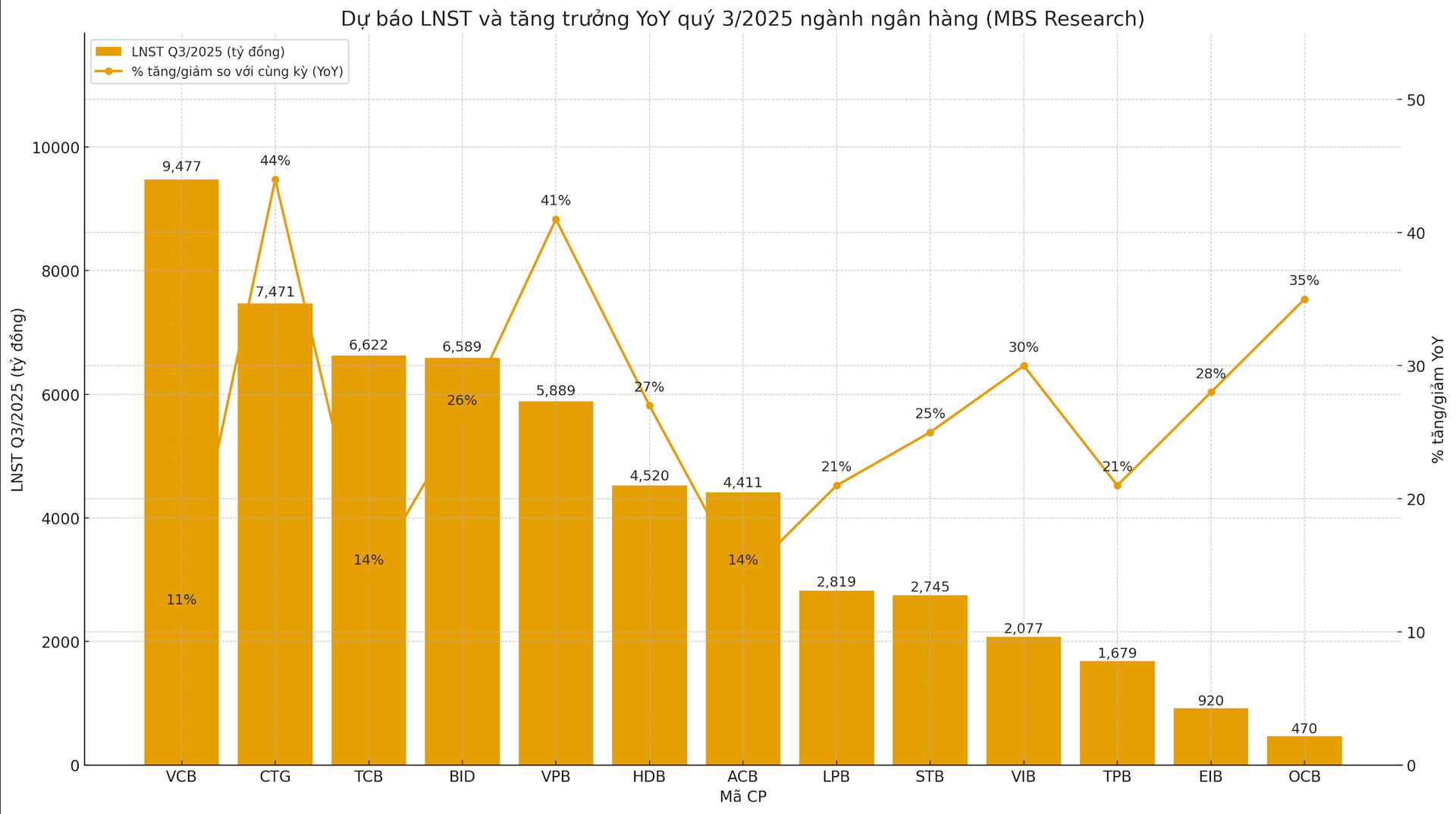

Sự phân hóa cũng được thể hiện rõ ở từng ngân hàng. Cụ thể, VPBank được dự báo lợi nhuận trước thuế quý 3 đạt 7.900 tỷ đồng, tăng 41% so với cùng kỳ, nhờ biên lãi ròng (NIM) duy trì 5,3% và chi phí dự phòng đi ngang. HDBank cũng gây chú ý khi lợi nhuận quý 3 đạt 4.520 tỷ, tăng 27%, đưa tín dụng 9 tháng lên tới 25%. Techcombank bám đuổi sát sao, lợi nhuận dự báo 6.622 tỷ, tăng 14% nhờ tín dụng hơn 16% YTD.

Ở nhóm quốc doanh, VietinBank (CTG) nổi bật với lợi nhuận quý 3 dự kiến đạt 9.500 tỷ đồng, tăng tới 44,8%, đưa lũy kế 9 tháng đạt 28.400 tỷ (tăng 45,6% so với cùng kỳ), hoàn thành 75% kế hoạch năm. BIDV cũng ghi nhận bước tiến với lợi nhuận quý 3 đạt 8.268 tỷ, tăng 27,2%. Vietcombank (VCB) dù mức tăng khiêm tốn hơn (11%), nhưng lợi nhuận tuyệt đối vẫn dẫn đầu với gần 11.876 tỷ đồng trong quý.

Chi phí dự phòng gây áp lực

Một trong những điểm sáng của ngành là biên lãi ròng (NIM) duy trì ổn định hoặc cải thiện nhẹ so với nửa đầu năm, nhờ lãi suất cho vay giữ mức thấp và các ngân hàng đẩy mạnh huy động vốn giá rẻ. HDBank vẫn giữ NIM 5,1%, Techcombank duy trì 3,7%, trong khi VIB và LPB quanh mức 3,0%.

Về chất lượng tài sản, sau giai đoạn nợ xấu bật tăng cuối quý 1, tỷ lệ này đã hạ nhiệt. MBS dự báo cuối quý 3/2025, nợ xấu toàn ngành về dưới 2%, trong khi tỷ lệ dự phòng rủi ro (LLR) duy trì quanh 80%. Vietcombank thậm chí kỳ vọng nợ xấu chỉ còn 0,97%, thấp nhất hệ thống.

Tuy nhiên, chi phí trích lập dự phòng vẫn là gánh nặng. ACB dự kiến phải tăng trích lập 64,2% svck trong quý 3; HDBank cũng tăng hơn 70% so với cùng kỳ. Ngược lại, một số ngân hàng như VIB và OCB giảm mạnh chi phí trích lập nhờ nền cao năm trước. Điều này khiến bức tranh lợi nhuận vẫn phân hóa rõ rệt, tùy thuộc vào khẩu vị rủi ro và chiến lược xử lý nợ xấu.

Dù triển vọng nửa cuối năm được đánh giá khả quan, MBS cảnh báo định giá cổ phiếu ngân hàng hiện đã không còn rẻ. Tỷ lệ P/B toàn ngành đang nhỉnh hơn trung bình 3 năm gần nhất. Do đó, MBS duy trì quan điểm “Trung lập” đối với toàn ngành, thay vì nâng hạng.

Tuy vậy, trong rổ cổ phiếu ngân hàng, ba cái tên được MBS khuyến nghị là CTG, VCB và HDB. Lý do đến từ nhóm quốc doanh hưởng lợi trực tiếp từ làn sóng đầu tư công nửa cuối 2025, chất lượng tài sản vượt trội so với trung bình ngành và quan trọng nhất đến từ việc mức định giá còn hợp lý so với tiềm năng tăng trưởng lợi nhuận.

Có thể nói, quý 3/2025 được dự báo sẽ là sự trở lại mạnh mẽ của lợi nhuận ngân hàng, với tín dụng bứt phá và biên lãi giữ ổn định. Tuy nhiên, sự phân hóa ngày càng rõ khi nhóm tư nhân tăng tốc nhờ bán lẻ, còn nhóm quốc doanh tận dụng động lực từ chính sách và đầu tư công. Với mặt bằng định giá cao, lựa chọn cổ phiếu ngân hàng trong giai đoạn tới đòi hỏi sự chọn lọc và kiên nhẫn, thay vì chạy theo xu hướng chung của toàn ngành.

Nguồn: https://kinhtechungkhoan.vn/dai-cat-tim-vang-tai-nhom-co-phieu-ngan-hang-khi-mat-bang-dinh-gia-khong-con-re-1403575.html