Đạt hiệu suất vượt trội, cổ phiếu ngành bất động sản còn hấp dẫn năm 2026?

Sau 2 năm dò đáy (2023-2024), cổ phiếu ngành bất động sản đã có màn trở lại vượt trội trong năm 2025 khi trở thành nhóm ngành tăng mạnh nhất thị trường. Điều gì đã tạo nên kỳ tích này và xu hướng liệu còn duy trì trong năm 2026?

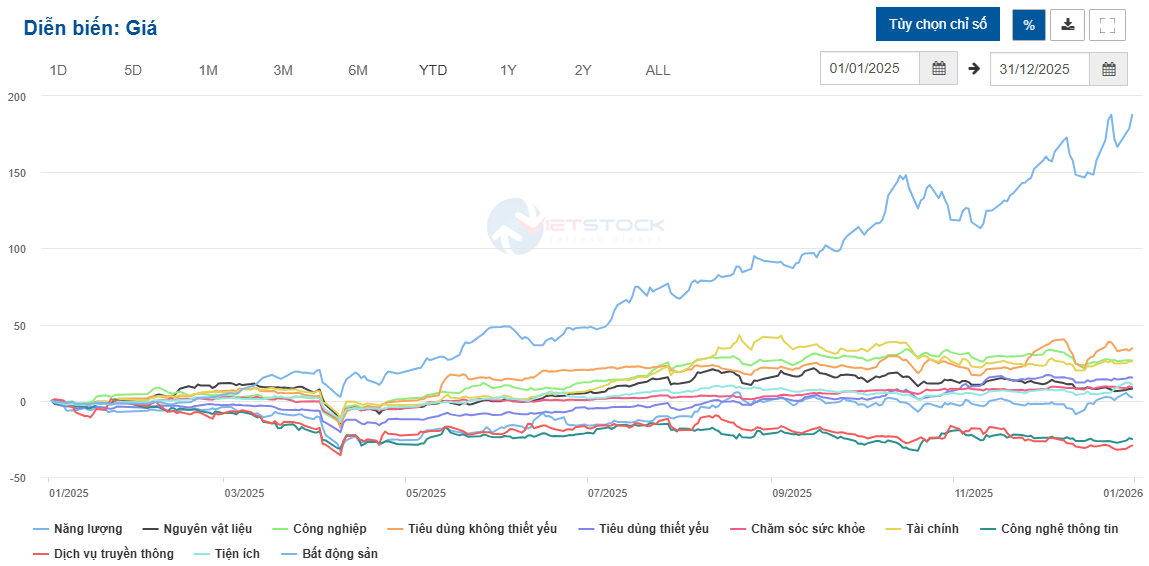

Dữ liệu từ VietstockFinance cho thấy, kết thúc năm 2025, nhóm cổ phiếu bất động sản là nhóm tăng mạnh nhất thị trường, với mức tăng gần 188%. Con số này vượt xa thành tích tăng trưởng gần 41% của VN-Index và bỏ xa nhóm xếp sau là tiêu dùng không thiết yếu, vốn chỉ tăng hơn 34%.

|

Hiệu suất cổ phiếu của ngành bất động sản vượt trội trong năm 2025

Nguồn: VietstockFinance

|

Mức tăng của nhóm bất động sản tạo khoảng cách lớn với các nhóm còn lại. Nguồn: VietstockFinance

|

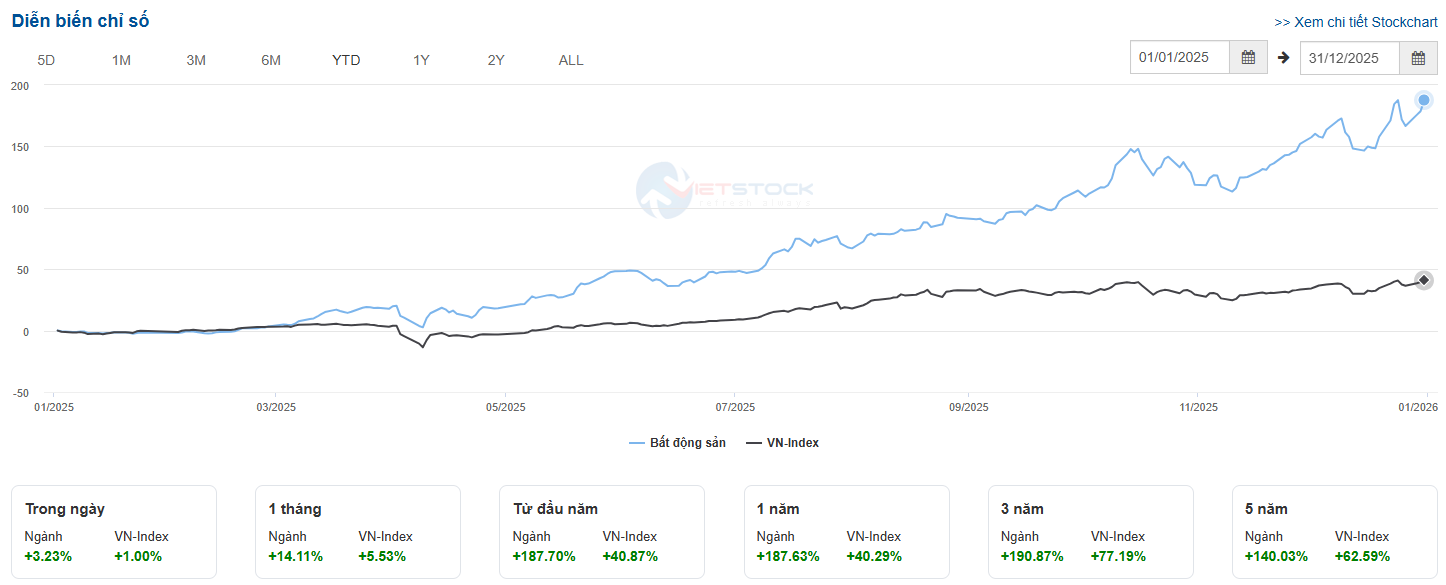

Hiệu suất của nhóm bất động sản đã vượt VN-Index từ cuối tháng 2/2025 và liên tục nới rộng khoảng cách ở các tháng sau đó.

Nguồn: VietstockFinance

|

Kết quả này phản ánh phần nào sự hồi phục của thị trường địa ốc sau giai đoạn khó khăn kéo dài từ năm 2022 – 2024. Động lực quan trọng là hàng loạt chính sách pháp lý bắt đầu phát huy hiệu quả, nổi bật là bộ ba – Luật Đất đai, Luật Nhà ở và Luật Kinh doanh Bất động sản. Song song đó, Chính phủ cũng ban hành nhiều nghị định, thông tư hướng dẫn nhằm tháo gỡ vướng mắc cho các dự án tồn đọng.

Theo Bộ Xây dựng, từ đầu năm đến ngày 4/12/2025, số lượng nhà ở thương mại đủ điều kiện bán hình thành trong tương lai đạt hơn 61.7 ngàn căn, nhà ở xã hội đủ điều kiện giao dịch đạt hơn 11.6 ngàn căn – lần lượt tăng 5% và 50% so với cả năm 2024.

Theo Bộ Xây dựng, đến hết quý 3/2025, dư nợ tín dụng đối với lĩnh vực bất động sản đạt xấp xỉ 1.9 triệu tỷ đồng, tăng khoảng 30% so với đầu năm, tương đương mức tăng của cả năm 2024. Động lực còn đến từ các gói tín dụng ưu đãi, đặc biệt là chính sách hỗ trợ người mua nhà ở xã hội.

Kết quả kinh doanh của nhóm doanh nghiệp bất động sản trên sàn cũng cho thấy sự phục hồi khi sau 9 tháng đầu năm 2025, doanh thu thuần và lãi ròng của 132 doanh nghiệp bất động sản trên sàn đạt gần 313 ngàn tỷ đồng và 40 ngàn tỷ đồng, tăng lần lượt hơn 15% và 1.4% so với cùng kỳ.

Bất động sản nhà ở thăng hoa, cổ phiếu khu công nghiệp hụt hơi

Năm 2025, dù chỉ số ngành tăng ấn tượng, bức tranh toàn cảnh vẫn cho thấy sự phân hóa rõ rệt giữa các cổ phiếu. Trong tổng số 132 cổ phiếu bất động sản trên sàn, chỉ có 60 mã tăng giá. Ngược lại, có tới 63 mã giảm giá và 10 mã đi ngang.

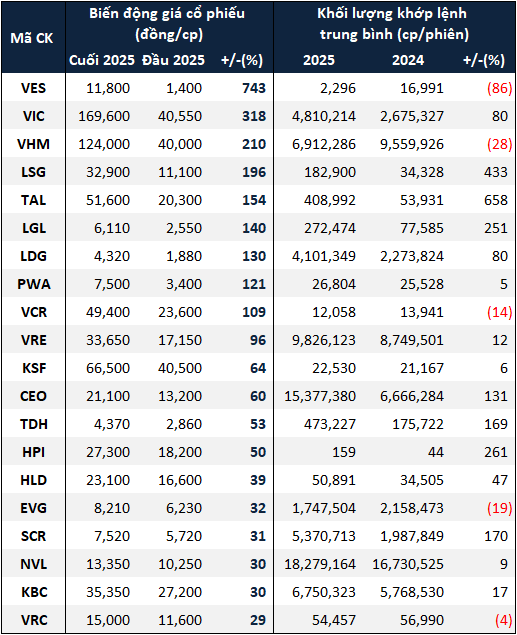

Mức tăng mạnh của chỉ số ngành chủ yếu nhờ một nhóm cổ phiếu dẫn dắt. Trong đó, các doanh nghiệp thuộc “họ Vingroup” như VIC, VHM và VRE đều góp mặt vào Top 10 cổ phiếu bất động sản tăng mạnh nhất năm. VIC cũng là cổ phiếu ảnh hưởng lớn nhất đến VN-Index năm 2025, góp phần giúp chỉ số chinh phục nhiều ngưỡng kháng cự quan trọng.

Với việc vốn hóa chiếm 65% toàn ngành bất động sản, đà tăng của bộ ba VIC, VRE và VHM cũng là yếu tố chính giúp ngành bất động sản đạt được kỳ tích như năm vừa qua.

|

Top 10 cổ phiếu bất động sản tăng giá mạnh nhất năm 2025

Nguồn: VietstockFinance

|

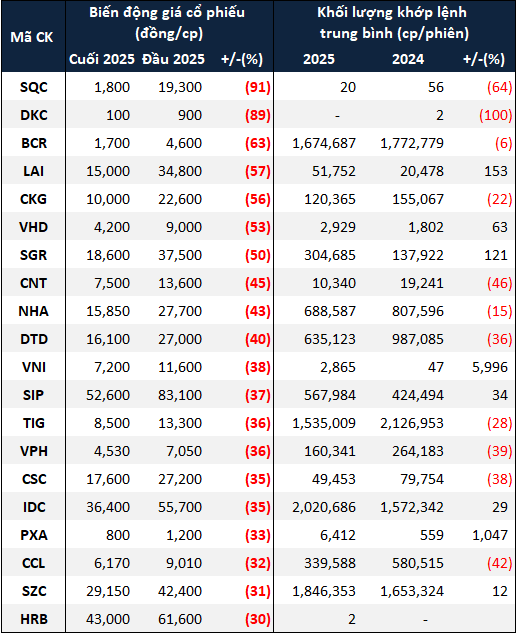

Nhiều cổ phiếu còn lại thì không may mắn như vậy. BCR, CKG, NHA, VPH, TIG hay SGR là những mã giảm giá mạnh trong năm 2025. Nguyên nhân chủ yếu vì biến động nhân sự cấp cao hoặc hoạt động thoái vốn của cổ đông lớn, khiến tâm lý nhà đầu tư trở nên thận trọng.

|

Top 20 cổ phiếu bất động sản giảm giá mạnh nhất năm 2025

Nguồn: VietstockFinance

|

Ngoài ra, còn có sự phân hóa giữa các phân khúc. Trong khi bất động sản nhà ở ghi nhận mức tăng tích cực thì nhóm bất động sản khu công nghiệp lại chịu nhiều áp lực.

Theo thống kê, có tới 14/20 cổ phiếu bất động sản khu công nghiệp giảm giá trong năm 2025. Những doanh nghiệp lớn như BCM hay SNZ lần lượt giảm 15% và 10%. Nguyên nhân chủ yếu do biến động kinh tế toàn cầu, đặc biệt là chính sách thuế quan của Mỹ đối với hàng hóa xuất khẩu từ Việt Nam và hoạt động trung chuyển. KBC là cổ phiếu hiếm hoi tăng 24% trong nhóm này.

Cổ phiếu bất động sản có còn thu hút trong năm 2026?

Theo dự báo của Công ty chứng khoán (CTCK) Mirae Asset Việt Nam (MAS), giai đoạn 2026-2027, nguồn cung căn hộ tại TPHCM dự kiến tăng lần lượt 14% và 15% so với năm trước – cao hơn đáng kể so với mức tăng dự kiến tại Hà Nội (4% và 9%).

MAS đánh giá các doanh nghiệp đã chuẩn bị sẵn nguồn hàng từ giai đoạn cuối năm 2025 nhiều khả năng sẽ hưởng lợi khi thanh khoản thị trường cải thiện và mặt bằng giá tiếp tục đi lên. Đây được xem là yếu tố then chốt thúc đẩy triển vọng kinh doanh của nhóm doanh nghiệp bất động sản trong năm tới.

Tương tự, CTCK Vietcombank (VCBS) cho rằng, nguồn cung nhà ở năm 2026 sẽ gia tăng đáng kể nhờ 2 động lực chính. Thứ nhất là việc khung pháp lý được tái định hình trong năm 2025, giúp khơi thông dòng vốn và đẩy nhanh tiến độ triển khai dự án. Thứ hai là khả năng tiếp cận tín dụng và huy động trái phiếu được cải thiện, tạo dư địa tài chính cho doanh nghiệp phát triển quỹ đất và triển khai dự án mới.

Theo đánh giá của CTCK An Bình (ABS), đầu tư công nhiều khả năng vẫn là một trong những trụ cột tăng trưởng của nền kinh tế. Không chỉ trực tiếp thúc đẩy các dự án hạ tầng giao thông, năng lượng; dòng vốn này còn đóng vai trò “vốn mồi”, thu hút thêm nguồn lực từ khu vực tư nhân và dòng vốn đầu tư nước ngoài.

Trong bối cảnh đó, nhiều nhóm ngành như bất động sản dân cư, khu công nghiệp, vận tải và kho bãi được kỳ vọng sẽ tiếp tục hưởng lợi gián tiếp khi hạ tầng cải thiện, thúc đẩy kết nối và lưu thông hàng hóa.

Dù triển vọng được đánh giá tích cực hơn, ABS lưu ý rằng, thị trường bất động sản năm 2026 vẫn đối mặt không ít khó khăn. Mặt bằng giá bất động sản đã tăng mạnh trong năm 2025, xu hướng lãi suất nhích lên có thể tạo thêm áp lực lên khả năng hấp thụ của thị trường. Bên cạnh đó, thị trường trái phiếu doanh nghiệp được dự báo sẽ tiếp tục bị siết chặt với các quy định mới, khiến kênh huy động vốn của doanh nghiệp bất động sản chưa thực sự thông suốt.

Tuy vậy, trước bối cảnh lãi suất vẫn còn ở vùng tương đối thấp và chưa xuất hiện nhiều kênh đầu tư thay thế hấp dẫn, dòng tiền trong nước được kỳ vọng sẽ tiếp tục tham gia tích cực vào thị trường chứng khoán, qua đó hỗ trợ nhóm cổ phiếu bất động sản.

Còn CTCK FPT (FPTS) cho rằng, triển vọng của doanh nghiệp bất động sản giai đoạn tới sẽ phân hóa rõ nét, chiến lược đầu tư cần hướng đến các doanh nghiệp có nền tảng tài chính vững vàng và độ an toàn cao.

FPTS cho rằng, nhà đầu tư nên ưu tiên các doanh nghiệp sở hữu nguồn cung sẵn có (bao gồm dự án đã hoàn tất nghĩa vụ tài chính hoặc đã xây xong) do có lợi thế lớn nhờ tỷ lệ hấp thụ tốt và biên lợi nhuận cải thiện khi giá bán tăng và thanh khoản thị trường vẫn đang khả quan. Bên cạnh đó, ưu tiên các doanh nghiệp có cơ cấu vốn lành mạnh, tỷ lệ đòn bẩy thấp sẽ giảm thiểu rủi ro khi nhu cầu vốn của thị trường giai đoạn tới tiếp tục ở mức cao.

– 10:13 08/01/2026

Nguồn: https://vietstock.vn/2026/01/dat-hieu-suat-vuot-troi-co-phieu-nganh-bat-dong-san-con-hap-dan-nam-2026-830-1387568.htm