DBC – Tăng trưởng giữa biến động (Kỳ 2)

Áp lực chi phí gia tăng đang khiến biên lợi nhuận ngành chăn nuôi trở nên nhạy cảm hơn trong ngắn hạn. Trong bối cảnh đó, CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) tiếp tục định hướng mở rộng quy mô đi kèm củng cố năng lực nội tại nhằm nâng cao khả năng thích ứng trong chu kỳ biến động.

Áp lực chi phí gia tăng

Bên cạnh yếu tố giá lợn hơi, áp lực chi phí đang trở thành biến số phức tạp đối với ngành chăn nuôi trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang từ cuối tháng 2/2026. Gián đoạn chuỗi cung ứng toàn cầu đã đẩy giá dầu tăng mạnh, kéo theo chi phí vận chuyển và sản xuất phân bón gia tăng. Đồng thời, giá các nguyên liệu thức ăn chăn nuôi chủ lực như ngô, đậu tương và lúa mì cũng có dấu hiệu bước vào chu kỳ tăng trở lại sau giai đoạn hạ nhiệt 2023-2025.

Biến động giá các loại nguyên liệu thức ăn chăn nuôi chính trong 1 năm qua

Ngô (USD/Bu)

Đậu tương (USD/Bu)

Lúa mì (USD/Bu)

Nguồn: tradingeconomics.com

Nếu xung đột kéo dài, những biến động này có thể tạo ra hiệu ứng dây chuyền lên chi phí sản xuất thức ăn chăn nuôi, từ đó tác động đến chi phí chăn nuôi và giá thực phẩm. Theo Cục Chăn nuôi và Thú y, giá thức ăn chăn nuôi có thể tăng thêm 7-10% trong ngắn hạn và lên tới 15-20% nếu gián đoạn chuỗi cung ứng kéo dài.

Trong ngắn hạn, giá lợn hơi trong nước vẫn có thể đi ngược xu hướng chi phí do yếu tố cung – cầu nội địa, như giai đoạn sau Tết khi giá heo giảm dù chi phí đầu vào tăng. Điều này có thể tạo ra một khoảng “lệch pha”, khiến biên lợi nhuận bị bào mòn trước khi giá bán kịp điều chỉnh. Đối với DBC, dù sở hữu lợi thế về quy mô và chuỗi giá trị tích hợp, lợi nhuận vẫn khó tránh khỏi biến động mạnh nếu chi phí tăng nhanh hơn giá bán.

Mở rộng quy mô và tăng cường nội lực

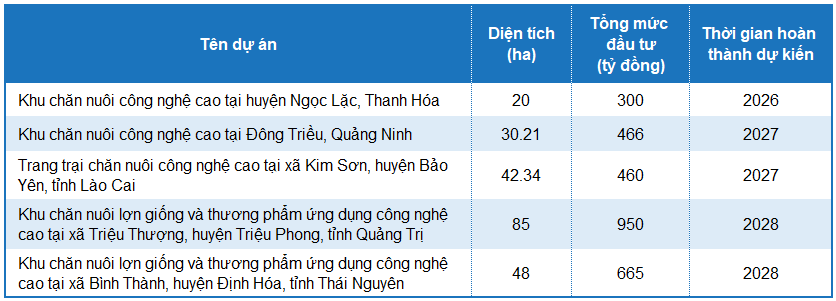

Trong bối cảnh biến động ngắn hạn khó lường và rủi ro dịch bệnh gia tăng, DBC tiếp tục đẩy mạnh chiến lược mở rộng quy mô chăn nuôi đồng thời bám sát định hướng phát triển bền vững theo mô hình 3F+ (Feed – Farm – Food & Future) nhằm củng cố nền tảng tăng trưởng trong giai đoạn tới. Doanh nghiệp đang triển khai loạt dự án trang trại quy mô lớn tại Thanh Hóa, Quảng Ninh, Lào Cai, Quảng Trị và Thái Nguyên, hướng tới mục tiêu nâng tổng đàn lên khoảng 80,000 lợn nái và hơn 2 triệu lợn thịt mỗi năm vào trước năm 2028.

Các dự án trong kế hoạch mở rộng quy mô của DBC

Nguồn: DBC

Ngày 21/3/2026, DBC đã khánh thành và đưa vào vận hành giai đoạn 2 Nhà máy dầu thực vật, nâng tổng công suất toàn nhà máy lên 1,500 tấn hạt/ngày. Khi vận hành ổn định, nhà máy có thể cung ứng hơn 100 triệu lít dầu ăn tinh luyện mỗi năm, đồng thời sản xuất khoảng 400,000 tấn khô đậu nành và 5,500 tấn lecithin. Đây là nguồn nguyên liệu quan trọng cho các nhà máy thức ăn chăn nuôi, qua đó giúp DBC giảm mức độ phụ thuộc vào nhập khẩu, nâng cao tính chủ động và chất lượng sản phẩm trong toàn chuỗi.

Nguồn: DBC

Bên cạnh đó, DBC đã thương mại hóa vaccine dịch tả lợn châu Phi (ASF) trong năm 2025 và định hướng tiếp tục đẩy mạnh nghiên cứu, phát triển các dòng vaccine mới như vaccine dịch tả lợn cổ điển (CSF), vaccine lở mồm long móng (FMD), vaccine tai xanh (PRRS), vaccine khô thai trên nái (PPV)…. trong thời gian tới. Với đặc tính biên lợi nhuận cao, rào cản kỹ thuật lớn và mức độ cạnh tranh còn hạn chế, mảng vaccine được kỳ vọng sẽ trở thành động lực tăng trưởng mới, góp phần đa dạng hóa nguồn thu ngoài chăn nuôi truyền thống.

Định giá cổ phiếu

Sử dụng phương pháp Market Multiple Models (P/E, P/B) với tỷ trọng tương đương, người viết dự báo giá trị hợp lý của DBC là 28,227 đồng. Vì vậy, giá thị trường hiện tại đang khá hấp dẫn cho việc đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 10:00 09/04/2026

Nguồn: https://vietstock.vn/2026/04/dbc-tang-truong-giua-bien-dong-ky-2-582-1423775.htm