CTCP Dược – Trang thiết bị Y tế Bình Định đã hoàn thành 60% kế hoạch năm trong 6 tháng đầu 2025.

CTCP Dược – Trang thiết bị Y tế Bình Định (Bidiphar – HSX: DBD) mới công bố báo cáo tài chính quý 2/2025, trong đó doanh thu thuần về bán hàng và cung cấp dịch vụ của công ty đạt 474 tỷ đồng, tăng 9,58% so với cùng kỳ năm trước.

Doanh thu hoạt động tài chính của công ty trong quý 2/2025 cũng tăng hơn 112% so với cùng kỳ năm ngoái, đạt hơn 5 tỷ đồng. Lũy kế 6 tháng đầu năm 2025 công ty đã đạt 9,2 tỷ đồng doanh thu từ hoạt động này.

Trong quý 2/2025, chi phí bán hàng của công ty ở mức 82,15 tỷ đồng (giảm 18,55% so với cùng kỳ), chi phí tài chính của công ty 3,4 tỷ đồng (giảm 22,55% so với cùng kỳ). Chi phí quản lý doanh nghiệp của công ty ở mức 57,77 tỷ đồng, tăng tới 178,92% so với quý 2/2024 do chi phí cho nhân viên tăng.

Trừ đi các chi phí, lợi nhuận sau thuế quý 2 năm nay của công ty đã đạt 90,33 tỷ đồng, tăng 24,79% so với cùng kỳ năm 2024.

.png)

Theo Bidiphar, lợi nhuận của công ty trong quý vừa qua tăng do công ty liên kết của DBD đã có lợi nhuận 3,6 tỷ đồng, trong khi quý cùng kỳ lỗ 2,6 tỷ đồng. Công ty đã thay đổi cơ cấu kinh doanh và đẩy mạnh bán các mặt hàng dược phẩm tự sản xuất. Tổng doanh thu bán hàng quý 2/2025 đạt 495 tỷ đồng, tăng 10% so với quý 2/2024.

Ngoài ra công ty cho biết mới sử dụng 16% ngân sách marketing cả năm 2025 trong 6 tháng đầu năm và dự kiến sẽ tăng cường các hoạt động này để tạo lợi thế trong tương lai.

Vào tháng 4/2025 vừa qua, ĐHĐCĐ của công ty đã thông qua kế hoạch năm 2025 đạt lợi nhuận trước thuế 335 tỷ đồng. Luỹ kế 6 tháng đầu năm nay, công ty đạt lợi nhuận trước thuế 202,6 tỷ đồng, ứng với hoàn thành 60% chỉ tiêu này.

Theo một nghiên cứu thực hiện vào tháng 6/2025 của CSI Research: DBD đã trúng hàng loạt gói thầu cung cấp thuốc bán theo đơn (ETC). Trong đó sản phẩm chủ lực là thuốc điều trị ung thư của công ty đang có thị phần đứng đầu cả nước và dung dịch sử dụng trong quá trình lọc máu có thị phần thứ 2 Việt Nam. DBD đang cung ứng cho 2.000 cơ sở y tế qua kênh ETC và 20.000 nhà thuốc.

CSI Research đánh giá tiềm năng tăng trưởng của DBD còn nằm ở thực phẩm chức năng, khi danh sách sản phẩm của công ty có nhiều sản phẩm chăm sóc sức khoẻ chất lượng cao, đáp ứng nhu cầu khách hàng.

Tuy nhiên tốc độ tăng trưởng doanh thu của DBD có thể bị ảnh hưởng bởi nhà máy Nhơn Hội có rủi ro thi công chậm. Ngoài ra công ty còn có rủi ro tỷ giá do nguyên liệu được nhập khẩu từ Trung Quốc và Ấn Độ.

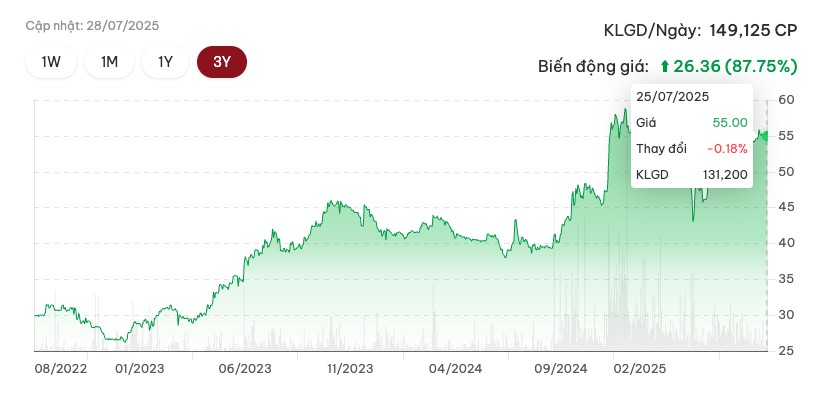

Diễn biến giá

Trong phiên giao dịch ngày 28/7, cổ phiếu DBD mở cửa ở mức 55.000 đồng/cp. Đỉnh giá của DBD ở mức 59.790 đồng/cp vào tháng 1/2025.

Nguồn: https://stockbiz.vn/tin-tuc/dbd-bidiphar-bao-lai-quy-22025-gia-co-phieu-tien-gan-muc-dinh/34080108