Động lực từ khối ngoại

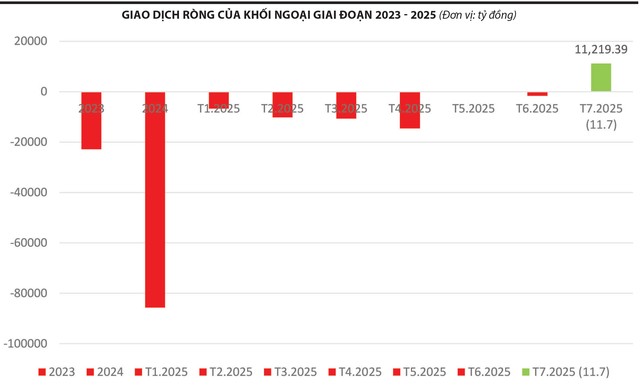

Từ cuối tháng 6/2025 đến nay, khối nhà đầu tư nước ngoài mua ròng mạnh mẽ trên thị trường chứng khoán Việt Nam, đặc biệt là giai đoạn từ 30/6 đến 7/7. Hoạt động giải ngân đạt đỉnh trong nhiều phiên, có ngày lên tới hơn 1.000 tỷ đồng, tập trung vào các cổ phiếu vốn hóa lớn như VIC, VHM, SSI, VCB và HPG.

Tính đến hết tuần thứ hai của tháng 7, khối này đã mua ròng hơn 11.200 tỷ đồng, kéo tổng giá trị bán ròng luỹ kế từ đầu năm nay xuống còn 32.600 tỷ đồng.

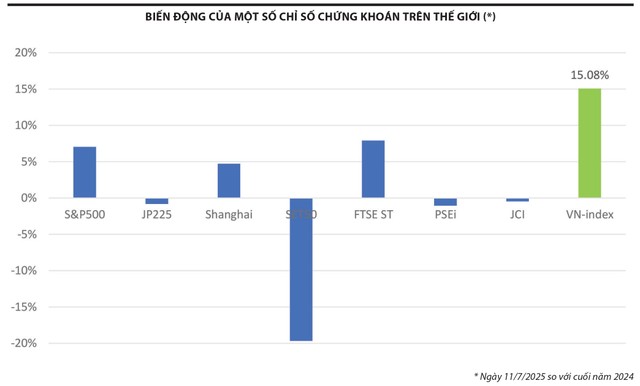

Việc khối ngoại mua ròng trở lại đã tạo động lực cho sự phục hồi của thị trường. Chỉ số VN-Index vượt mốc 1.400 điểm, đạt mức cao nhất trong hơn 3 năm qua và đang hướng tới mức kỷ lục hơn 1.500 điểm đã thiết lập vào năm 2022. Tính đến hết ngày 11/7, VN-Index đạt 1.457,76 điểm, tăng 5,94% so với cuối tháng 6 và tăng 15,01% so với cuối năm 2024. Với sự tăng trưởng này, thị trường chứng khoán Việt Nam trở thành một trong các thị trường tăng điểm nhanh nhất trong khu vực và thế giới.

|

|

Ông Phạm Tiến Đạt, Viện Chiến lược và chính sách kinh tế – tài chính |

Có bốn yếu tố chính tạo động lực cho xu hướng quay trở lại mua ròng của khối ngoại.

Một là, kỳ vọng nâng hạng thị trường đóng vai trò dẫn dắt dòng vốn. Thực tiễn quốc tế cho thấy, các nhà đầu tư nước ngoài thường có xu hướng giải ngân mạnh trong khoảng 4 – 5 tháng trước thời điểm thị trường dự kiến được nâng hạng, sau đó điều chỉnh danh mục trong khoảng một tháng sau khi thị trường chính thức được nâng hạng. Điều này phản ánh chiến lược đầu tư mang tính chu kỳ, tận dụng sự gia tăng định giá và thanh khoản của thị trường.

Hai là, các cải cách chính sách gần đây từ cơ quan quản lý đã tạo tín hiệu tích cực về khả năng tiếp cận thị trường. Cụ thể, Bộ Tài chính đã ban hành Thông tư số 68/2024/TT-BTC quy định về ký quỹ trước giao dịch (prefunding), đồng thời đang triển khai Thông tư số 18/2025/TT-BTC nhằm hướng dẫn giải pháp thay thế bằng cơ chế không yêu cầu ký quỹ trước (Non-Prefunding Solution – NPS). Ngân hàng Nhà nước cũng đã ban hành Thông tư số 03/2025/TT-NHNN, đơn giản hóa thủ tục mở tài khoản đầu tư gián tiếp bằng VND. Ngoài ra, hệ thống giao dịch mới KRX được đưa vào vận hành từ tháng 5/2025, góp phần nâng cao năng lực vận hành thị trường, tạo nền tảng hạ tầng kỹ thuật theo tiêu chuẩn quốc tế.

Ba là, nền tảng kinh tế vĩ mô ổn định tiếp tục là yếu tố nâng đỡ tâm lý thị trường. Tăng trưởng GDP quý II/2025 đạt 7,96%, đưa mức tăng trưởng 6 tháng đầu năm lên 7,52%. Cùng với đó, lạm phát được kiểm soát ổn định dưới 4% – năm thứ 11 liên tiếp duy trì mục tiêu ổn định giá, khẳng định nỗ lực điều hành chính sách tiền tệ – tài khóa thận trọng và hiệu quả.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Bốn là, tiến triển tích cực trong đàm phán thương mại với Mỹ đã cải thiện vị thế cạnh tranh của hàng hóa Việt Nam. Cụ thể, mức thuế áp cho một số mặt hàng xuất khẩu chính được giữ ở mức 20% – thấp hơn đáng kể so với các quốc gia khác trong khu vực như Nhật Bản, Hàn Quốc, Campuchia hay Indonesia. Diễn biến này không chỉ giảm áp lực lên doanh nghiệp xuất khẩu mà còn tạo ra kỳ vọng về sự mở rộng thị phần tại các thị trường lớn, từ đó thúc đẩy lợi nhuận và dòng vốn đầu tư vào nhóm cổ phiếu liên quan.

|

Sự kết hợp giữa chiến lược giải ngân ngắn hạn và kỳ vọng trung hạn

Diễn biến mua ròng mạnh mẽ của khối ngoại trong thời gian gần đây đang thu hút sự chú ý của thị trường. Tuy nhiên, các phân tích hiện tại cho thấy, dòng vốn này mang nặng tính chiến thuật ngắn hạn hơn là biểu hiện của một xu hướng dịch chuyển bền vững. Thực tế, phần lớn giá trị mua ròng tập trung vào nhóm cổ phiếu vốn hóa lớn (bluechips), đặc biệt là các mã có khả năng hưởng lợi từ kỳ vọng nâng hạng hoặc yếu tố tăng trưởng kết quả kinh doanh trong quý II, thay vì làn sóng phân bổ quy mô lớn thường thấy trước các mốc nâng hạng thị trường.

Một chỉ báo đáng chú ý là hoạt động giải ngân từ các quỹ ETF lớn – vốn được coi là đại diện cho dòng vốn trung – dài hạn của khối ngoại – hiện vẫn ở mức khiêm tốn. Các quỹ như Fubon FTSE Vietnam ETF hay VFMVN Diamond ETF chưa cho thấy tín hiệu giải ngân mạnh, phản ánh sự thận trọng trong điều chỉnh cấu trúc danh mục và cho thấy dòng tiền gần đây nhiều khả năng xuất phát từ nhóm nhà đầu tư tổ chức chiến thuật hoặc một bộ phận đầu cơ quốc tế.

Bên cạnh đó, trạng thái phân hóa của thị trường tiếp tục củng cố nhận định này. Dòng vốn ngoại chủ yếu tập trung vào nhóm cổ phiếu đầu ngành, trong khi nhóm cổ phiếu vốn hóa trung bình (midcap) không ghi nhận đà tăng tương ứng. Sự thiếu lan tỏa của dòng tiền khiến thị trường chưa hình thành được một mặt bằng giá mới rộng khắp – vốn là tín hiệu quan trọng của một chu kỳ tăng trưởng bền vững.

|

Ngoài ra, sau bốn tuần tăng điểm liên tục, VN-Index đã tiệm cận vùng kháng cự ngắn hạn, làm gia tăng rủi ro điều chỉnh kỹ thuật. Trong bối cảnh đó, tâm lý hưng phấn của nhà đầu tư nội có thể đối diện với sự biến động mạnh, đặc biệt nếu dòng tiền từ khối ngoại có dấu hiệu chững lại.

Tổng hợp các yếu tố trên cho thấy, xu hướng mua ròng hiện tại của khối ngoại là sự kết hợp giữa chiến lược giải ngân ngắn hạn và kỳ vọng trung hạn, chứ chưa hình thành động lực bền vững đủ lớn để tạo ra “chân sóng” mới. Điều này đòi hỏi nhà đầu tư cần theo dõi thêm các tín hiệu từ chính sách nâng hạng, hoạt động mua ròng rộng rãi hơn từ ETF, cũng như sự lan tỏa dòng tiền sang các nhóm ngành khác trong thời gian tới.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Triển vọng dài hạn của dòng vốn ngoại

Trong bối cảnh thị trường tài chính quốc tế tiềm ẩn nhiều bất định, thị trường chứng khoán Việt Nam nổi lên nhờ nền tảng vĩ mô ổn định, quyết tâm cải cách thể chế và kỳ vọng nâng hạng. Diễn biến mua ròng mạnh từ cuối tháng 6/2025 phản ánh sự quan tâm trở lại của dòng vốn toàn cầu, dù vẫn thiên về chiến thuật ngắn hạn.

Triển vọng dài hạn phụ thuộc vào cải cách và thay đổi mang tính hệ thống. Việc thị trường Việt Nam được kỳ vọng nâng hạng từ cận biên lên mới nổi trong đánh giá của FTSE tháng 9/2025, với xác suất 90% theo SSI Research, có thể mở đường cho dòng vốn ETF ước tính khoảng 1 tỷ USD chảy vào. Sự kiện này nếu diễn ra sẽ tạo ra làn sóng giải ngân mang tính cơ cấu, thúc đẩy thanh khoản và định vị lại vị thế của Việt Nam trên bản đồ đầu tư toàn cầu.

Cùng với triển vọng nâng hạng, nhiều chính sách cải cách đang được triển khai nhằm tháo gỡ rào cản kỹ thuật cho nhà đầu tư nước ngoài. Việc sửa Thông tư 17/2024/TT-NHNN, hoàn thiện quy định sở hữu nước ngoài theo Nghị định 155/2020/NĐ-CP và triển khai cơ chế tài khoản tổng (Omnibus Account) đang tạo ra nền tảng pháp lý phù hợp với thông lệ quốc tế, không chỉ nâng cao tính minh bạch, cải thiện trải nghiệm giao dịch, mà còn giúp các quỹ đầu tư tổ chức dễ dàng tiếp cận và phân bổ vốn hiệu quả hơn.

Ngoài ra, thị trường duy trì sức hấp dẫn nhờ lãi suất thấp và định giá hợp lý. Với lãi suất huy động khoảng 4,6%/năm, thị trường cổ phiếu với lợi suất kỳ vọng 8,4% trở thành kênh đầu tư cạnh tranh. Đồng thời, hệ số P/E của thị trường vẫn đang ở mức hợp lý so với các thị trường trong khu vực, tạo điều kiện thuận lợi để thu hút dòng vốn tìm kiếm cơ hội đầu tư giá trị và trung – dài hạn.

Một số kiến nghị

Tuy nhiên, hoạt động mua ròng của khối ngoại vẫn tập trung vào cổ phiếu trụ, chưa tạo hiệu ứng lan tỏa toàn thị trường. Để dịch chuyển từ trạng thái đầu tư thăm dò sang chiến lược nắm giữ dài hạn, Việt Nam cần tiếp tục thực hiện đồng bộ nhiều giải pháp, đặc biệt là cải thiện chất lượng thị trường.

Thứ nhất, nâng giới hạn sở hữu nước ngoài tại một số ngành nghề không nhạy cảm nhằm tạo dư địa cho nhà đầu tư tổ chức nước ngoài tiếp cận các cổ phiếu có vốn hóa lớn và thanh khoản cao.

Thứ hai, hoàn thiện khuôn khổ pháp lý về bảo vệ quyền lợi nhà đầu tư, công bố thông tin và lập báo cáo tài chính theo chuẩn mực quốc tế, nâng cao chất lượng quản trị doanh nghiệp tại các công ty niêm yết.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Thứ ba, duy trì môi trường vĩ mô ổn định, kiểm soát lạm phát và giữ mặt bằng lãi suất ở mức hỗ trợ tăng trưởng nhằm khuyến khích dịch chuyển dòng tiền từ tiết kiệm sang đầu tư.

Thứ tư, phát triển các sản phẩm đầu tư trung gian như ETF nội địa, quỹ hưu trí bổ sung và công cụ phái sinh để mở rộng danh mục đầu tư cho khối ngoại và tăng độ sâu cho thị trường.

Với sự kết hợp của các yếu tố nền tảng vững chắc, môi trường chính sách cởi mở và nỗ lực cải cách toàn diện, thị trường chứng khoán Việt Nam đang từng bước chuyển từ thu hút vốn mang tính cơ hội sang hấp dẫn vốn mang tính cấu trúc. Đây là điều kiện quan trọng để thị trường phát triển bền vững, trở thành kênh dẫn vốn trung – dài hạn chủ lực cho nền kinh tế.

Nguồn: https://www.tinnhanhchungkhoan.vn/de-von-ngoai-tro-lai-nam-giu-dai-han-post373350.html